Jeśli jesteś zainteresowany usługami Restaking lub Active Validation Services (AVS), w tym artykule znajdziesz proste porównanie @eigenlayer, @symbioticfi i @Karak_Network, wraz z wprowadzeniem do powiązanych pojęć, które powinny być dla Ciebie pomocne.

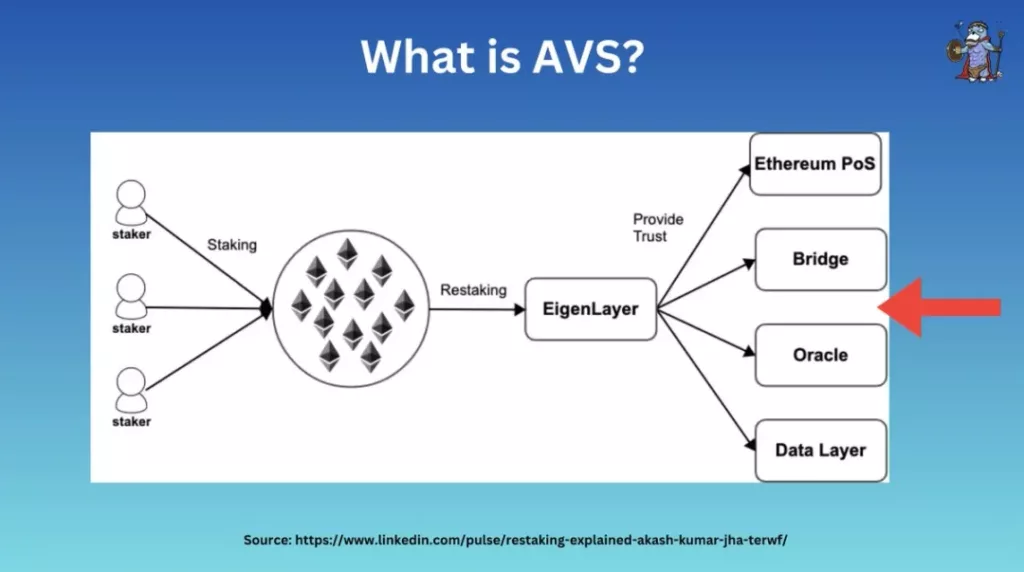

Czym są AVS i Restaking?

AVS to skrót od Active Validation Services, terminu, który zasadniczo opisuje każdą sieć wymagającą własnego systemu walidacji (np. wyroczni, DA, mostów międzyłańcuchowych itp.).

W tym artykule AVS można rozumieć jako projekty wykorzystujące usługi restake.

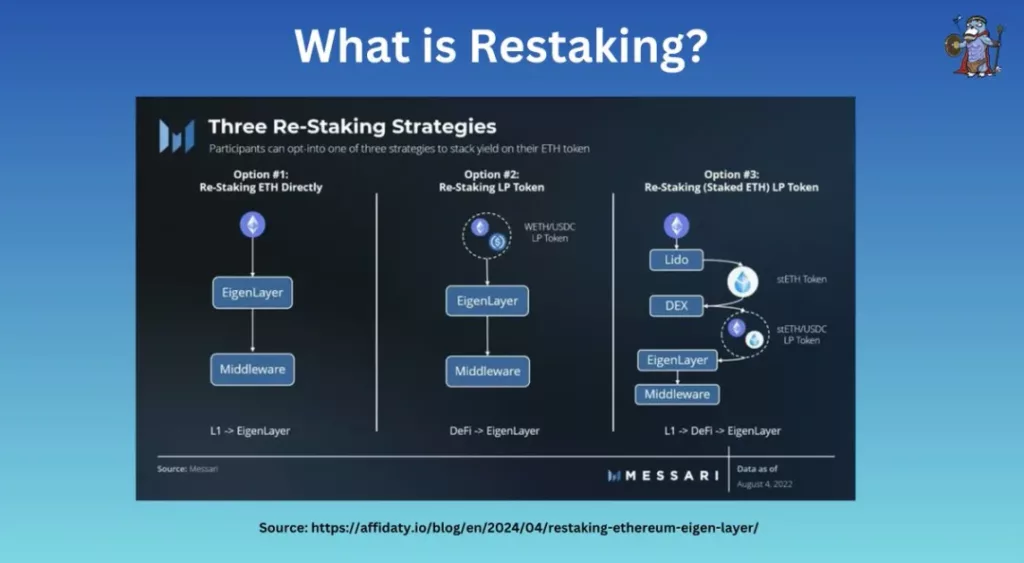

Koncepcyjnie, restaking jest metodą „ponownego wykorzystania” stakowanego ETH do dodatkowej walidacji/usług, aby uzyskać więcej nagród za stakowanie bez konieczności rozstawiania.

Restaking występuje zazwyczaj w dwóch formach:

- Native Restaking

- LST / ERC20 / LP Restaking

Dzięki restakingowi, restakerzy i walidatorzy mogą chronić tysiące nowych usług poprzez łączenie zabezpieczeń.

Pomaga to obniżyć koszty i zapewnia nowym sieciom zaufania gwarancje bezpieczeństwa, których potrzebują, aby rozpocząć działalność.

Wśród tych protokołów przywracania, @eigenlayer (EL) został uruchomiony jako pierwszy.

EigenLayer

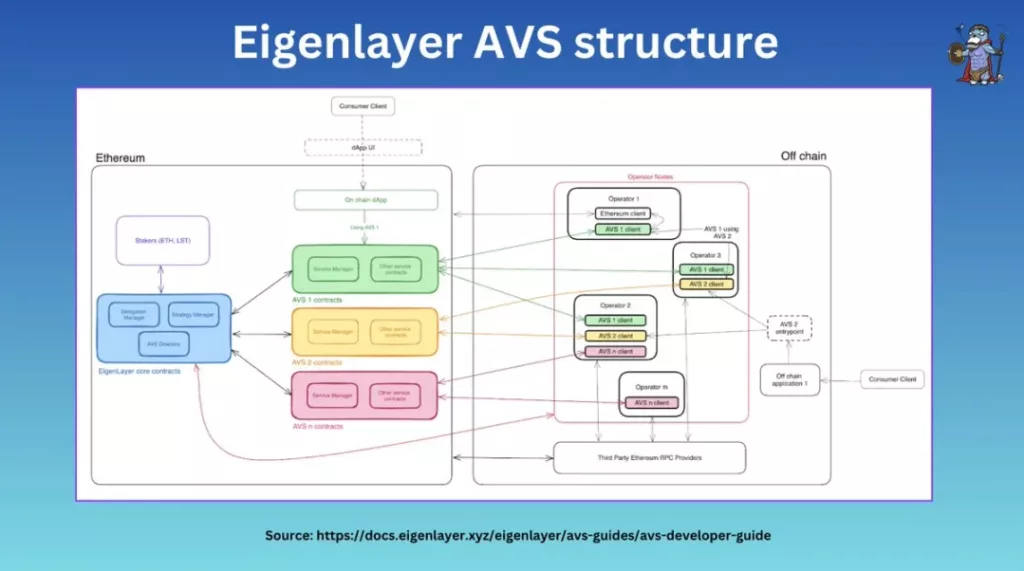

Kluczowa architektura

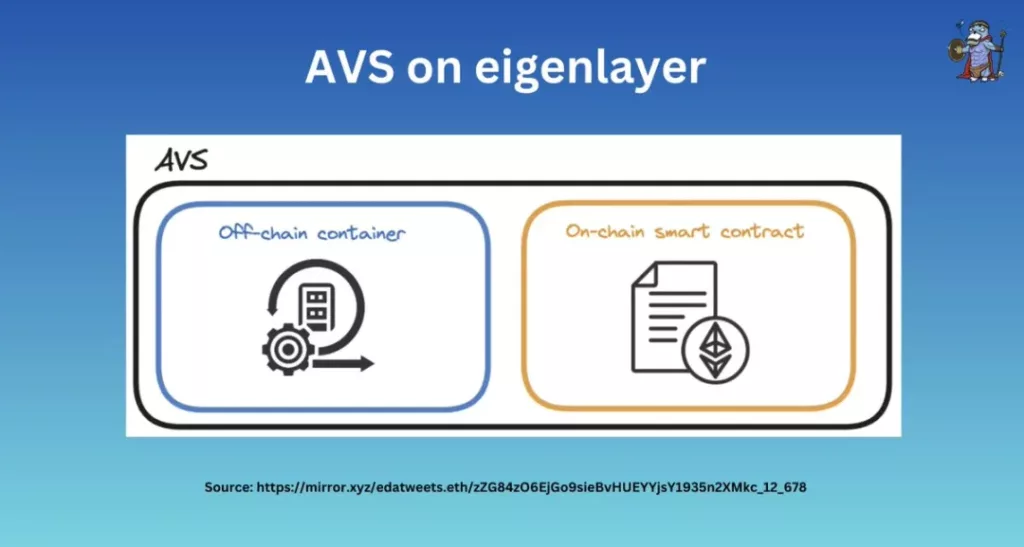

Na wysokim poziomie @eigenlayer (EL) składa się z czterech głównych komponentów:

- Stakers

- Operatorzy

- Kontrakty AVS (np. pule tokenów, wyznaczony slasher)

- Podstawowe kontrakty (np. menedżer delegacji, menedżer cięcia)

Strony te współpracują ze sobą, aby umożliwić stakerom delegowanie aktywów i walidatorów do rejestracji jako operatorzy w EigenLayer.

AVS na EL może również dostosować własne kworum i warunki cięcia.

Restaking

EigenLayer obsługuje zarówno natywne, jak i płynne przywracanie.

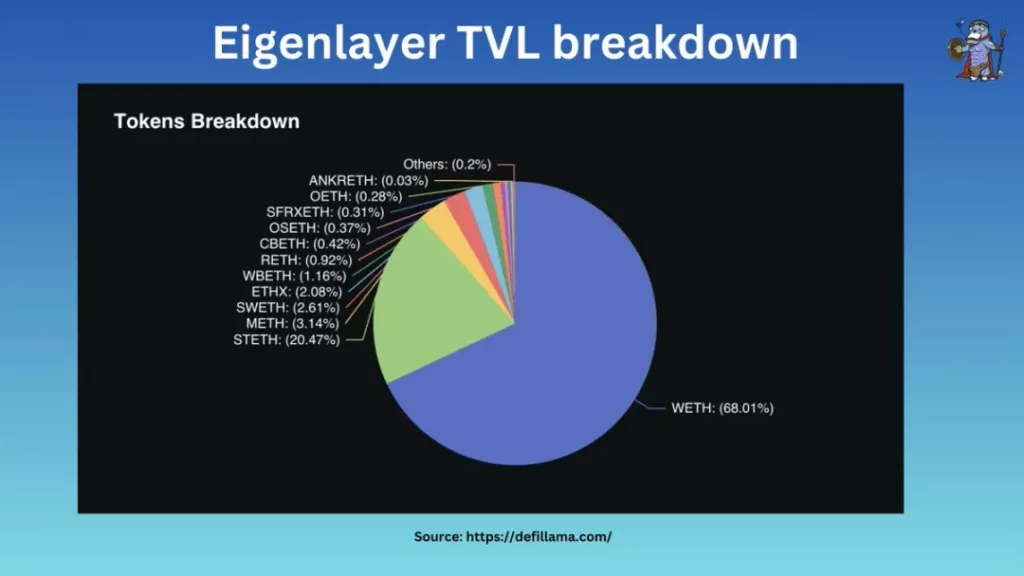

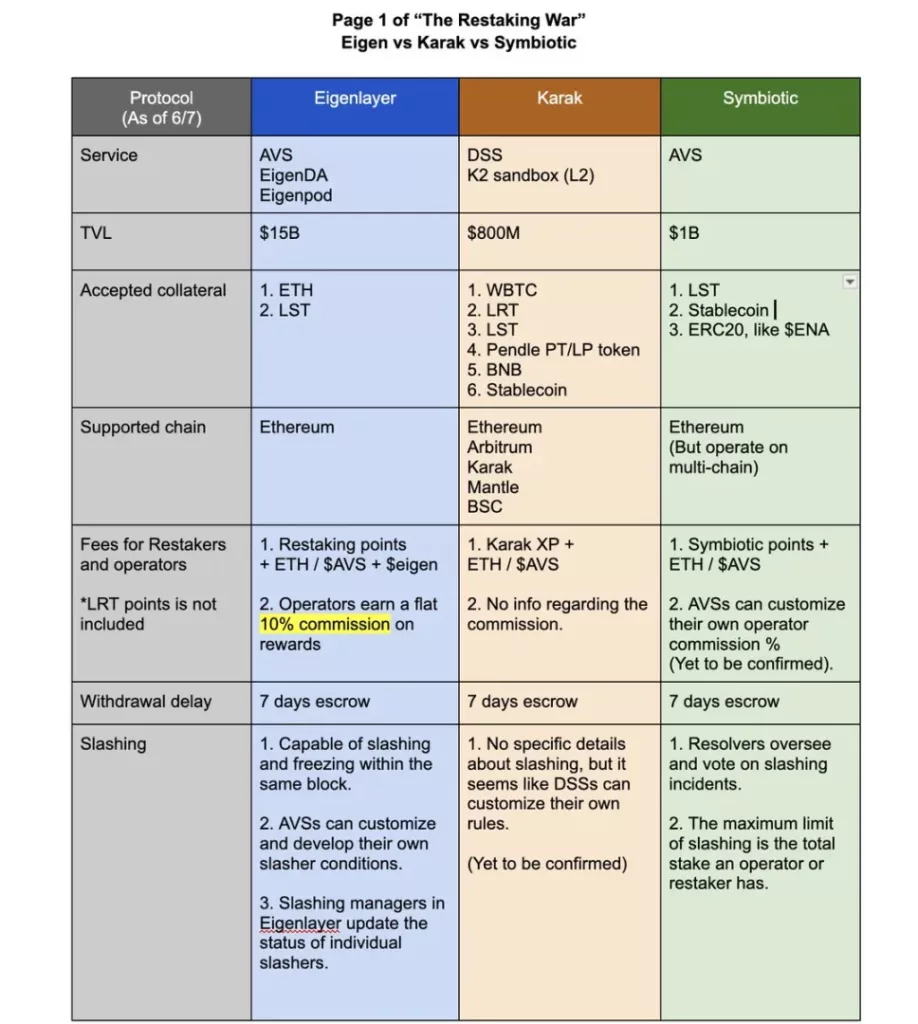

W przybliżeniu 15 miliardów dolarów TVL (Total Value Locked):

- 68% aktywów to rodzime ETH

- 32% z nich to LST (Liquid Staking Tokens).

EigenLayer ma około 160 000 restakerów, ale tylko około 1500 operatorów, z 67,6% (około 10,3 miliarda dolarów) aktywów przekazanych operatorom.

AVS na EigenLayer

EigenLayer oferuje wysoką elastyczność w zakresie samodzielnego projektowania AVS, umożliwiając im określenie:

- Kworum stakerów (np. 70% stakerów ETH + 30% stakerów tokenów AVS)

- Warunki cięcia

- Model opłat (płatny w tokenach AVS / ETH itp.)

- Wymagania dotyczące operatora

I ich własne kontrakty AVS.

Rola EigenLayer

Elementy sterujące EL:

- Menedżer delegacji

- Menedżer ds. strategii

- Slashing manager

Walidatorzy, którzy chcą zostać operatorami EL, muszą zarejestrować się za pośrednictwem EL.

Menedżerowie ds. strategii są odpowiedzialni za rozliczanie sald uczestników i wykonywanie ich we współpracy z menedżerami ds. delegacji.

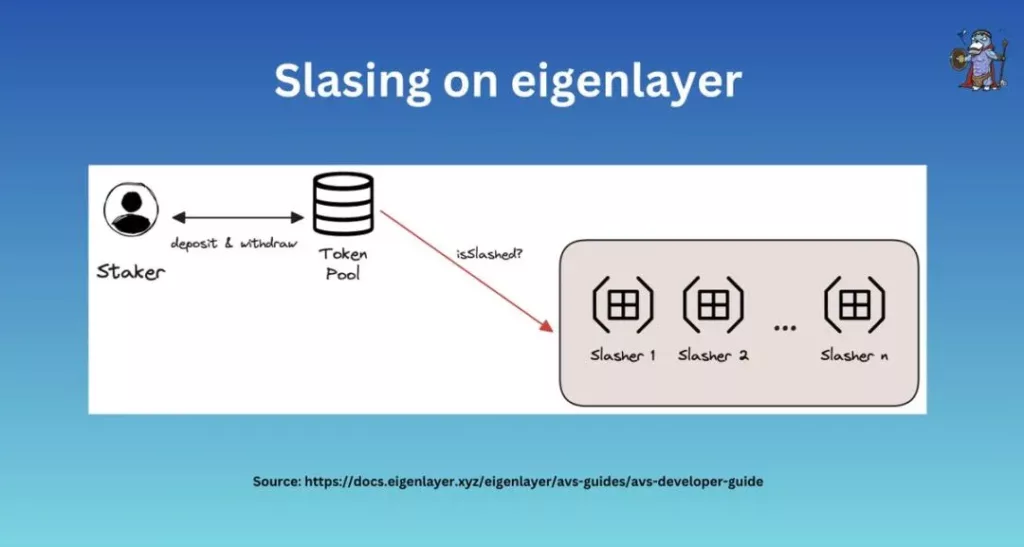

Cięcie

Każdy AVS ma własne warunki cięcia.

Jeśli operatorzy zachowują się złośliwie lub naruszają zobowiązania EL, zostaną odcięci przez slashery, z których każdy ma własną logikę cięcia.

Jeśli operatorzy zdecydują się na uczestnictwo w 2 AVS, muszą zgodzić się na warunki cięcia w obu AVS.

Komitet ds. cięcia weta (VSC)

W przypadku „nieprawidłowego cięcia” EL ma VSC, który może odwrócić wyniki cięcia.

Sam EL nie działa jako standardowy komitet, ale pozwala AVS i zainteresowanym stronom na ustanowienie własnego preferowanego VSC, tworząc rynek VSC dostosowany do różnych rozwiązań.

Podsumowanie

Krótko mówiąc, EL oferuje:

- Native + tyczenie LST

- Delegacja aktywów (aktywa ETH + EIGEN)

- AVS może bardzo elastycznie kształtować własne warunki

- Komitet ds. cięcia weta (VSC)

- Uruchomieni operatorzy (obecnie około 1 500)

Symbiotyczny

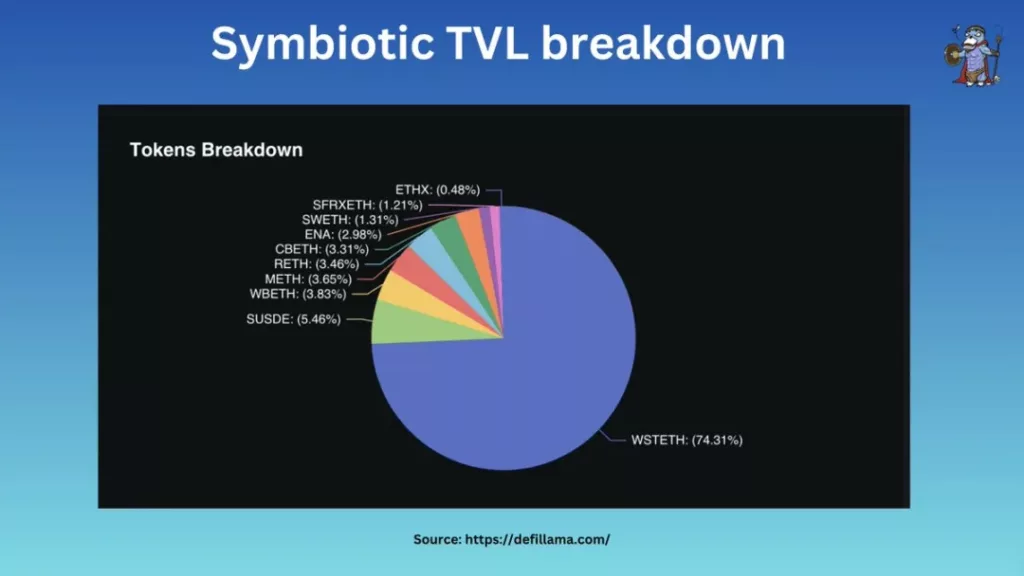

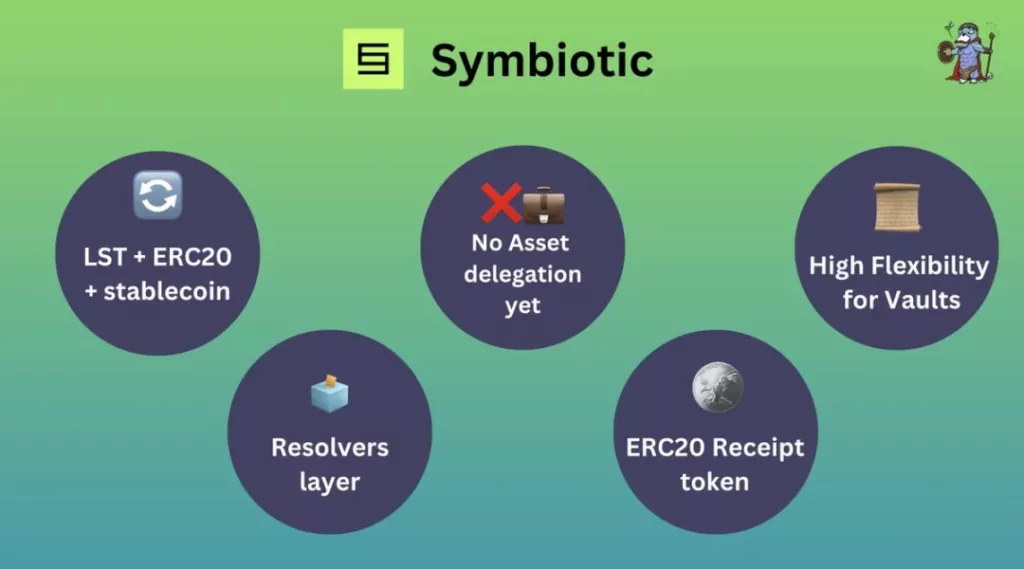

@symbioticfi pozycjonuje się jako „centrum DeFi” do restakingu, wspierając staking aktywów takich jak ENA i sUSDe.

Obecnie 74,3% jego TVL to wstETH, 5,45% to sUSDe, a reszta to różne LST.

Natywne przywracanie nie jest jeszcze dostępne, ale może być wkrótce obsługiwane.

Symbiotyczny ERC20

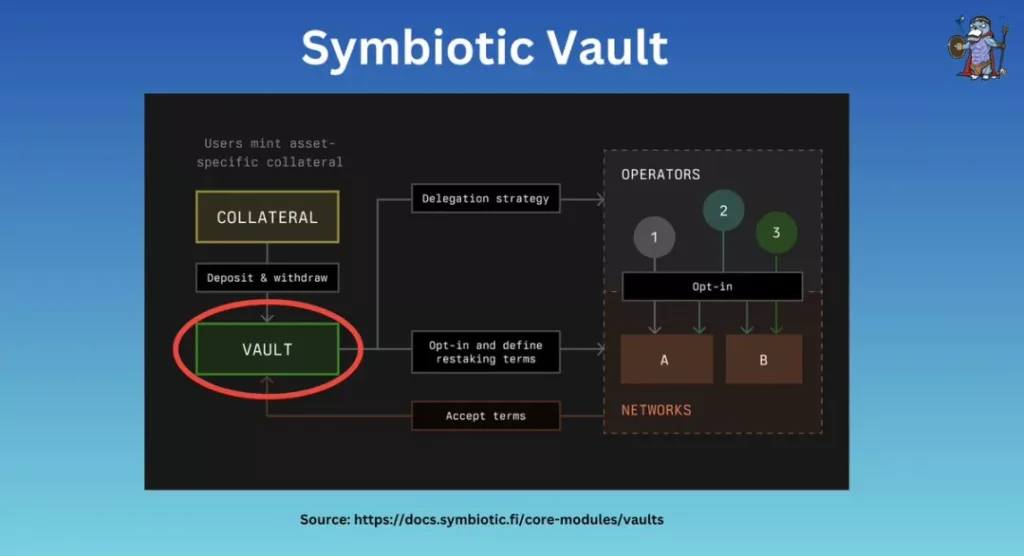

W przeciwieństwie do EL, @symbioticfi wybija odpowiednie tokeny ERC20 do reprezentowania depozytów.

Po zdeponowaniu zabezpieczenia aktywa są wysyłane do „skarbca”, a następnie przekazywane odpowiednim „operatorom”.

AVS na Symbiotic

W Symbiotic kontrakty/pule tokenów AVS nazywane są „skarbcami”.

Vault to umowa ustanowiona przez AVS, wykorzystująca Vault do księgowania, projektowania delegacji itp.

AVS może dostosować procesy wynagradzania stakerów i operatorów poprzez integrację umów zewnętrznych.

Skarbiec

Podobnie jak w przypadku EL, skarbce można dostosowywać do własnych potrzeb, np. w przypadku skarbców z wieloma operatorami itp.

Jedną z istotnych różnic w stosunku do EL jest obecność niezmiennych, wstępnie skonfigurowanych skarbców, które są wdrażane przy użyciu wstępnie skonfigurowanych reguł w celu „zablokowania” ustawień i uniknięcia ryzyka związanego z umowami, które można aktualizować.

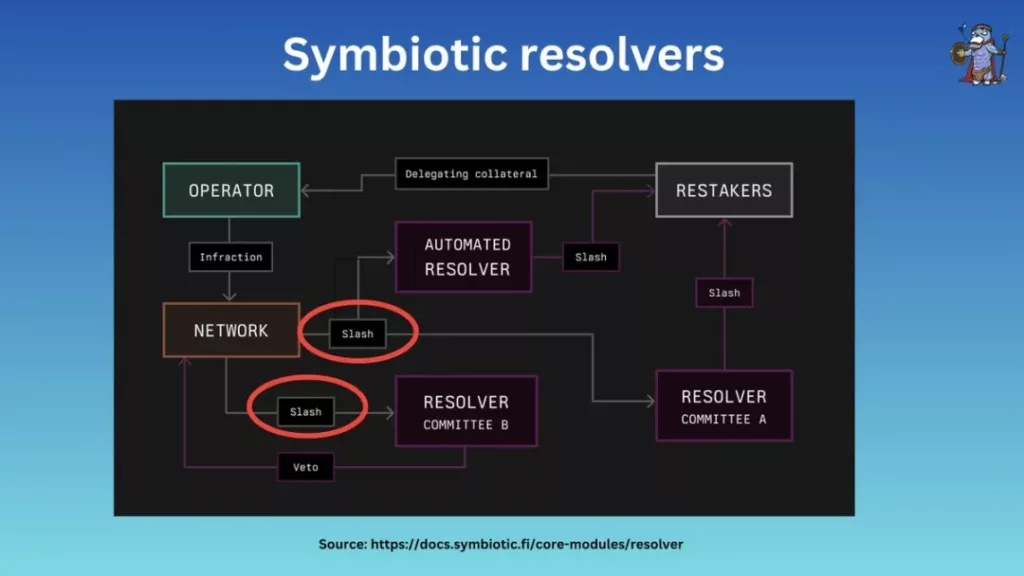

Resolver

Rozstrzygający są odpowiednikami komitetów weta EL.

W przypadku wystąpienia nieprawidłowego ukośnika, osoby rozstrzygające mogą zawetować ukośnik.

W @symbioticfi, Vaults może zażądać wielu resolverów, aby pokryć stakowane aktywa lub zintegrować się z rozwiązaniami do rozstrzygania sporów (np. @UMAprotocol).

Podsumowanie

Krótko mówiąc, Symbiotic oferuje:

- Akceptacja zabezpieczenia LST + ERC20 + stablecoin

- Tokeny odbioru ERC20 wybite po stakingu

- Nie ma jeszcze rodzimej odbudowy ani delegacji

- Konfigurowalne skarbce

- Architektura wielorozdzielcza z większą elastycznością projektową

Karak

Karak używa systemu o nazwie DSS, podobnego do AVS.

Spośród wszystkich protokołów restakingu, @Karak_Network akceptuje najbardziej zróżnicowany zakres stakowanych aktywów, w tym LST, stablecoiny, ERC20, a nawet tokeny LP.

Stakowane aktywa mogą być zdeponowane w wielu łańcuchach, takich jak ARB, Mantle, BSC itp.

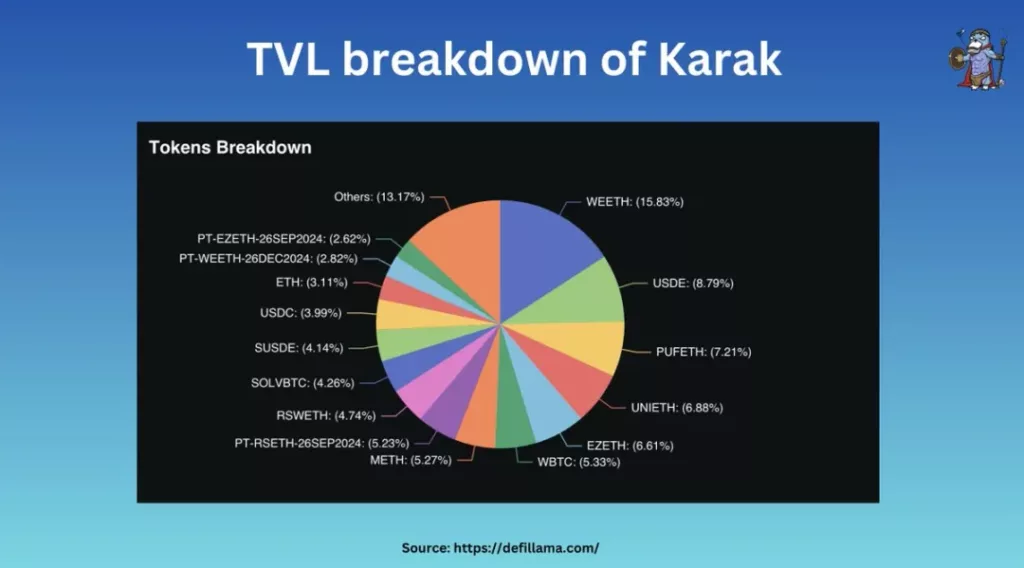

Obstawione aktywa

W TVL Karaka o wartości około 800 milionów dolarów większość depozytów jest w formie LST, z większością w łańcuchu ETH.

Jednocześnie około 7% aktywów jest przechowywanych za pośrednictwem K2, łańcucha L2 opracowanego przez zespół Karak i zabezpieczonego przez DSS.

DSS na Karaku

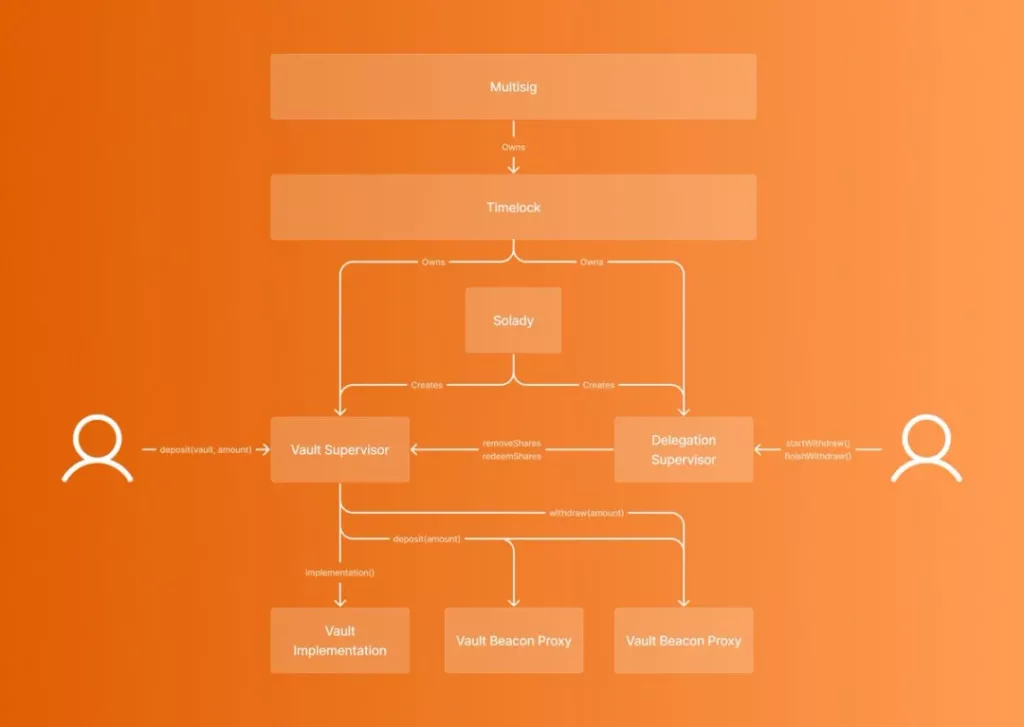

Jak dotąd, Karak V1 oferuje platformy dla:

- Sklepienia + regulatory

- Regulatory delegowania aktywów

Jeśli chodzi o architekturę, Karak zapewnia gotowe SDK + piaskownicę K2, aby ułatwić rozwój.

Do dalszej analizy potrzeba więcej informacji.

Porównanie

Intuicyjnie, stakowane aktywa są najbardziej oczywistym czynnikiem różnicującym.

EigenLayer

EL oferuje natywne przywracanie ETH i EigenPods, przy czym ETH stanowi 68% jego TVL i z powodzeniem przyciągnęło około 1500 operatorów.

Wkrótce będą również akceptować tokeny LST i ERC20.

Symbiotyczny

Pozycjonuje się jako „centrum DeFi”, współpracując z @ethena_labs i początkowo akceptując sUSDe i ENA.

Karak

Wyróżnia się dzięki wielołańcuchowym depozytom stakingowym, umożliwiającym restaking w różnych łańcuchach i tworzenie na tej podstawie gospodarki LRT.

Architektura

Architektonicznie są one również bardzo podobne.

Proces zwykle przebiega od interesariuszy -> podstawowe umowy -> delegacja -> operatorzy itp.

Symbiotic zezwala na wielorozstrzyganie arbitrażu, podczas gdy EigenLayer tego nie określa, ale jest to również możliwe.

System nagród

W EL wybrani operatorzy otrzymują 10% prowizji od usług AVS, a pozostała część trafia do delegowanych aktywów.

Z drugiej strony, Symbiotic i Karak mogą oferować elastyczne opcje, pozwalając AVS na projektowanie własnych struktur płatności.

Cięcie

AVS/DSS są bardzo elastyczne, umożliwiając dostosowanie warunków cięcia, wymagań operatora, kworum stakerów itp.

EL + Sym mają resolwery + komitety veto, które wspierają i odzyskują siły po nieprawidłowych działaniach cięcia.

Karak nie ogłosił jeszcze powiązanych mechanizmów.

Żetony

Jak dotąd tylko EL uruchomił token, EIGEN, wymagający od stakerów delegowania tokenów do tych samych operatorów, co restaking (ale są one niezbywalne).

Spekulacje na tokenach SYM i KARAK są również kluczową zachętą napędzającą ich TVL.

Wnioski

Wśród tych protokołów jasne jest, że @eigenlayer oferuje najbardziej dojrzałe rozwiązanie, z najsilniejszym bezpieczeństwem ekonomicznym + ekosystemem.

AVS, szukając bezpieczeństwa na etapie start-upu, będzie opierać się na EL, biorąc pod uwagę pulę funduszy o wartości 15 miliardów dolarów i 1500 operatorów gotowych dołączyć do + najwyższej klasy zespołu.

Z drugiej strony, @symbioticfi i @Karak_Network są wciąż na bardzo wczesnym etapie, z dużą przestrzenią do wzrostu. Inwestorzy detaliczni lub inwestorzy poszukujący zwrotów z aktywów poza ETH / aktywami wielołańcuchowymi mogą zdecydować się na Karak i Symbiotic.

Dolna linia

Ogólnie rzecz biorąc, AVS i technologia restakingu eliminują ciężar budowania bazowych sieci zaufania.

Teraz projekty mogą skupić się na rozwijaniu nowych funkcji i lepszej decentralizacji.

Restaking to nie tylko innowacja, ale także nowa era dla ETH.

-

-

-

-

-

-

-

-