Основная функция сетей blockchain — безопасная обработка и хранение информационных записей с временными метками. В принципе, блокчейн может записывать любые типы данных, но чаще всего он обрабатывает информацию, связанную с финансовыми балансами и транзакциями. Самой простой и распространенной финансовой операцией является платеж.

Хотя в настоящее время блокчейн служит для различных целей, основной задачей всех основных сетей остается передача единиц стоимости (например, оплата товаров или услуг). Несмотря на их успех на нишевых рынках в качестве доминирующих платежных сетей, успех блокчейн в повседневных, масштабных платежах часто обусловлен использованием стабильных монет, привязанных к фиатным валютам.

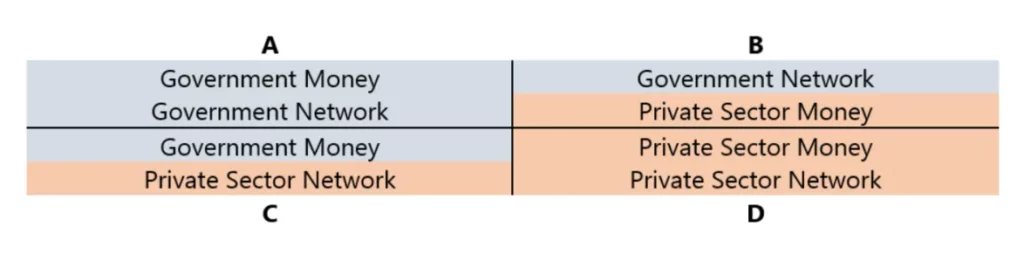

Валютные и платежные сети могут быть как государственными, так и частными. Под «государственными» понимаются такие организации, как правительства, центральные банки и другие государственные учреждения, а под «частными» — частные организации, такие как большинство коммерческих банков, компании, выпускающие кредитные карты, и другие поставщики финансовых услуг.

На практике различие между государственным и частным секторами не столь четко, как это показано в квадрантах диаграммы. Государственные деньги, выпущенные правительством, циркулируют в частных сетях, а многие частные финансовые секторы в значительной степени регулируются государственными учреждениями.

Тем не менее, различие между государственным и частным секторами дает хорошую отправную точку для понимания взаимосвязи между возникающими валютами и платежными системами и существующими.

Ниже мы объясним и проиллюстрируем эту таблицу на двух примерах:

- Охватывает все денежные единицы счета.

- В определенных правительством единицах счета, обычно привязанных к национальной валюте.

В первом случае валюта может считаться по-настоящему «частной» только в том случае, если она выпускается частными структурами, использует расчетную единицу, отличную от установленной государством, и торгуется независимо от контролируемых государством расчетных сетей.

Свободно плавающие криптовалюты, такие как Bitcoin и Ethereum, попадают в эту категорию частных валют, хотя их использование в качестве расчетных единиц и платежных средств довольно ограничено, например, для оплаты транзакций в блокчейне, NFT и других товаров и услуг, связанных с блокчейном.

Из-за мощного сетевого эффекта национальных валют частные валюты за пределами криптовалют имеют столь же ограниченное применение в повседневных платежах.

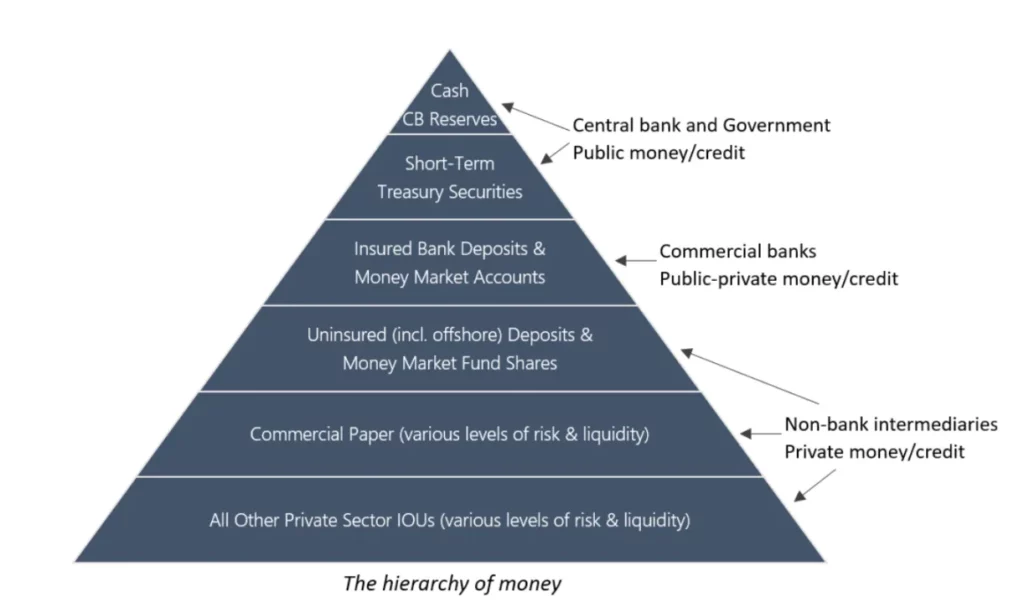

Во втором случае валюты, привязанные к национальным валютам, также могут принимать более «публичные» или более «частные» формы. Это можно проиллюстрировать классической иерархией денег, где признание и ликвидность уменьшаются сверху вниз: наиболее признанные и ликвидные (государственные) деньги находятся наверху, а наименее (частные) — внизу.

Несмотря на региональные и исторические различия, данная схема примерно отражает ситуацию в большинстве современных экономик, где право на эмиссию денег имеют только центральные банки. Соответствующие денежные единицы затем используются коммерческими банками, небанковскими финансовыми посредниками и частным сектором для установления цен на кредиты и ценные бумаги, которые в той или иной степени считаются денежными эквивалентами.

Хотя наиболее распространенные частные валюты (включая свободно плавающие криптовалюты) могут создавать свои собственные независимые денежные иерархии, национальные валюты и их иерархии доминируют в платежных системах по всему миру.

Это имеет отношение к блокчейну, поскольку его успех в качестве крупномасштабной платежной сети, похоже, все больше связан с определенным набором криптовалют, находящихся в той же денежной иерархии, что и государственные валюты. Эти криптовалюты, известные как стейблкоины, призваны отслеживать рыночную стоимость других активов.

На данный момент самым распространенным активом, привязанным к стабильным монетам, является доллар США, самая ликвидная фиатная валюта в мире. Таким образом, большинство стабильных монет фактически подпадает под монетарную иерархию Федеральной резервной системы США.

Платежные сети обслуживают различные группы розничных и институциональных клиентов и используют различные средства расчетов (например, частные ОВУ, депозиты коммерческих банков, резервы центральных банков) на разных уровнях долларовой иерархии.

Например, крупные межбанковские транзакции обрабатываются через Fedwire и Систему межбанковских платежей Клиринговой палаты (CHIPS), а более мелкие операции, такие как оплата коммунальных счетов или переводы между родственниками и друзьями, обрабатываются Автоматизированной клиринговой палатой (ACH). Самыми популярными методами оплаты в точках продаж являются дебетовые/кредитные карты, обычно выпускаемые банками и привязанные к мобильным платежным приложениям.

В настоящее время крупнейшими сетями, обрабатывающими такие платежи, управляют такие публично торгуемые компании, как American Express, Mastercard и Visa. Наконец, такие платежные шлюзы, как PayPal, Square и Stripe, предоставляют торговцам удобный онлайн-доступ, упрощая связь между различными частями этой системы.

На каждом уровне денежной иерархии контроль над платежной сетью включает в себя право решать, что является приемлемым средством платежа. Именно поэтому так важны учетные конвенции. Как правило, по мере продвижения вниз по иерархии «выпускать деньги» становится проще, но заставить других принять их становится сложнее.

С одной стороны, физические наличные деньги и депозиты коммерческих банков почти повсеместно принимаются в качестве платежного средства, но возможность выпуска этих форм денег жестко регламентирована. С другой стороны, практически любой человек может свободно выпускать частные долговые обязательства, но такие долговые обязательства функционируют как деньги только в очень ограниченных пределах, например, подарочные карты или баллы за лояльность, выпущенные конкретными предприятиями. Короче говоря, не все формы денежных платежей созданы одинаковыми.

Как вписываются в эту систему долларовые стабильные монеты, размещенные в сетях blockchain? С точки зрения расчетной единицы долларовые стабильные монеты, можно сказать, находятся в квадранте C диаграммы. Хотя они выпускаются частными структурами, они не являются по-настоящему частными валютами, как Bitcoin и Ethereum, из-за их привязки к доллару.

Это особенно верно для стабильных монет, обеспеченных долларовыми депозитами или денежными эквивалентами (или даже физическими товарами), хранящимися в регулируемых финансовых учреждениях США, что делает их немного выше в иерархии, чем стабильные монеты, обеспеченные оффшорными активами.

Однако и те, и другие в конечном итоге попадают в одну и ту же широкую категорию — ниже застрахованных банковских депозитов. Стабильные монеты, полностью обеспеченные свободно плавающими криптовалютами, представляют собой особый случай, поскольку их связь с существующей финансовой системой ниже. Однако, если они явно предназначены для привязки к стоимости доллара, такие стабильные монеты все равно можно отнести к квадранту C.

С точки зрения расчетных единиц, определяемых государством (доллар), все, кроме физической валюты и резервных денег, находящихся в центральных банках, представляет собой обязательства субъектов частного сектора и, следовательно, может быть классифицировано как «частные» деньги. С этой точки зрения, учитывая, что все такие обязательства (включая стабильные монеты) также циркулируют в частных платежных сетях, можно сказать, что они находятся в квадранте D.

Несмотря на существенные различия в качестве стаблкоинами в зависимости от эмитента и местонахождения их основных банковских партнеров, все более популярное мнение о том, что «on-chain — это новый офшор», подчеркивает сходство между стабильными монетами и офшорными долларами (т.е. «евродолларами»), которые не находятся под прямым регулированием властей США.

Даже если активы, обеспечивающие стабильные монеты, хранятся в финансовых учреждениях, регулируемых США, с точки зрения держателя они все равно представляют собой долларовые обязательства, не имеющие страховки в виде гарантированных государством банковских депозитов. Хотя контрагентские и финансовые риски, связанные с конкретными стабильными монетами, могут быть разными, в конечном итоге они попадают в ту же категорию, что и все остальные частные долговые обязательства, номинированные в долларах, не имеющие гарантий, но все же рассматриваемые как деньги.

Стабильные монеты, однако, обладают уникальной особенностью: они выпускаются на децентрализованных, программируемых блокчейнах. Это означает, что любой человек с подключенным устройством может зарегистрировать цифровой кошелек без авторизации, получать одноранговые переводы по всему миру по низкой цене и получать доступ к финансовым услугам на основе блокчейна.

Другими словами, инновационной частью стабильных монет является не сама валюта, а технология и распространение. Благодаря своей исконно цифровой природе, глобальному охвату и программируемости, стабильные монеты имеют потенциал стать более мощной и удобной формой цифровых денег, чем любая существующая в настоящее время валюта. Каковы основные препятствия на пути реализации этого потенциала? Рассмотрим три возможных сценария внедрения стейблкоинов в повседневные платежи:

Нишевые/маргинальные

Стабильные монеты достигают наибольшего распространения на определенных нишевых рынках (крипто-нативных и традиционных) и в особых ситуациях (например, при валютных кризисах или в регионах с крайне неразвитой или неработающей инфраструктурой финансовых услуг), оставаясь маргинальными в глобальных повседневных платежах.

В большинстве стран с развитой экономикой существующие способы оплаты, такие как дебетовые/кредитные карты, некриптовалютные мобильные кошельки и даже физические наличные, очень удобны и надежны, и спрос на альтернативные методы оплаты невелик.

Без высокого потребительского спроса платежи в стабильных монетах могут с трудом войти в более широкую экономическую сферу. Это особенно актуально, если стабильные монеты столкнутся с негативным отношением регуляторов в основных юрисдикциях, препятствующим их использованию в качестве альтернативы или дополнения к традиционным банковским депозитам.

Мейнстрим/Фьюжн

По мере того как стабильные монеты будут тесно интегрироваться с существующими платежными инфраструктурами, произойдет постепенное слияние основанных на блокчейне и традиционных финансовых услуг. Четкая нормативная поддержка криптовалют привлекает признанные финансовые институты (особенно банки) к выпуску или иной поддержке стабильных монет, повышая доверие к лежащим в их основе блокчейнам.

По мере стирания граней между стейблкоинами и традиционными банковскими счетами в конечном итоге возникнет единая нормативная база, которая закрепит блокчейн в качестве основного компонента глобальной финансовой инфраструктуры благодаря встроенным и все более автоматизированным режимам соблюдения требований. Крупные эмитенты стейблкоинов станут значимыми финансовыми институтами, хотя их профили риска будут различаться в зависимости от их архитектуры и регулятивного статуса.

Таким образом, в случае серьезного финансового кризиса некоторые из этих институтов могут дать сбой, поставив перед правительствами и центральными банками проблемы, аналогичные тем, с которыми они столкнулись после мирового финансового кризиса 2007-2008 годов, что еще больше укрепит их роль в качестве кредиторов и маркет-мейкеров последней инстанции.

Между тем прозрачность и программируемость блокчейна повысят стабильность и устойчивость финансового сектора, проложив путь для будущих реформ национальных валют и в конечном итоге приведя к появлению цифровых валют центральных банков (CBDC), управляемых правительствами или через государственно-частное партнерство.

Альтернативные/разрушительные

Стаблкоины и финансовые услуги на основе блокчейна будут развиваться параллельно с существующей финансовой системой. Со временем блокчейн будет все меньше интегрироваться с традиционными финансовыми институтами и платежной инфраструктурой и все больше рассматриваться как системная альтернатива, напрямую конкурирующая с традиционной системой и в конечном итоге заменяющая ее.

Существующие учреждения будут адаптироваться, запуская свои собственные блокчейны, но многие из них будут конкурировать с более «родными» криптовалютами. Учитывая уникальные особенности и риски финансовых услуг на основе блокчейна, большинство юрисдикций предпочтут создать совершенно новую нормативную базу, а не пытаться вписать ее в существующие правила.

В то время как стейблкоины, привязанные к национальным валютам, останутся основной формой валюты для большинства внутрицепочечных платежей, со временем появятся криптовалюты, не привязанные к существующим валютам, но поддерживающие достаточно стабильный обменный курс с корзиной потребительских товаров.

В долгосрочной перспективе наиболее разрушительным результатом станет широкое распространение этих криптовалют в повседневной коммерции и даже международной торговле, что приведет к созданию новой денежной системы, требующей нового глобального института валютного управления.

Исторически сложилось так, что большинство криптовалют демонстрируют значительную волатильность цен, что делает их непригодными для использования в качестве расчетных единиц и общих платежных средств. Стаблкоины решают эту проблему, что, вероятно, делает их одним из самых успешных примеров использования блокчейна на сегодняшний день.

Хотя токены, привязанные к определенным сетям и приложениям, имеют важное значение для операторов, разработчиков и менеджеров, их внедрение в повседневные платежи сталкивается с более высокими барьерами по сравнению со стабильными монетами, привязанными к привычным для потребителей внецепочечным валютам.

Поэтому, независимо от того, какой сценарий будет развиваться, рост блокчейн как платежной сети тесно связан с успехом стейблкоинов.

-

-

-

-

-

-

-

-