Споры вокруг биржевых сборов за листинг разгораются все сильнее, особенно после того, как Саймон, генеральный директор Moonrock Capital, опубликовал жалобу на непомерно высокие сборы за листинг. Это вызвало жаркие дебаты среди ключевых лидеров мнений (KOL) в отрасли, подняв вопросы о том, существуют ли эти сборы на самом деле, какие скрытые платежи могут иметь место и как биржи получают прибыль. Возможно, в темных уголках индустрии происходят многочисленные нераскрытые сделки. Давайте погрузимся в спорную ситуацию и выясним, что происходит за кулисами.

Споры о непомерных комиссионных за листинг

Споры о высоких комиссиях за листинг привлекли к себе большое внимание с момента их возникновения. Несколько деятелей индустрии высказались по этому вопросу, в частности, Андре Кронье, соучредитель Sonic Labs, быстро опроверг обвинения Coinbase в комиссии за листинг.

Основатель TRON Джастин Сан также высказал свое мнение, заявив, что Binance не взимает платы за листинг их токена, но Coinbase однажды запросила 500 миллионов TRX (примерно 80 миллионов долларов) и потребовала внести 250 миллионов долларов в BTC в Coinbase Custody, чтобы улучшить показатели.

Главный операционный директор Conflux Чжан Юаньцзе также высказался, заявив, что Binance не взимала платы за листинг токена CFX компании Conflux. Однако Binance наложила штраф, арестовав депозит в размере 150 000 долларов США в связи с плохими показателями токена. Залог Conflux в размере 5 миллионов токенов CFX был в конечном итоге возвращен после того, как сеть была признана безопасной.

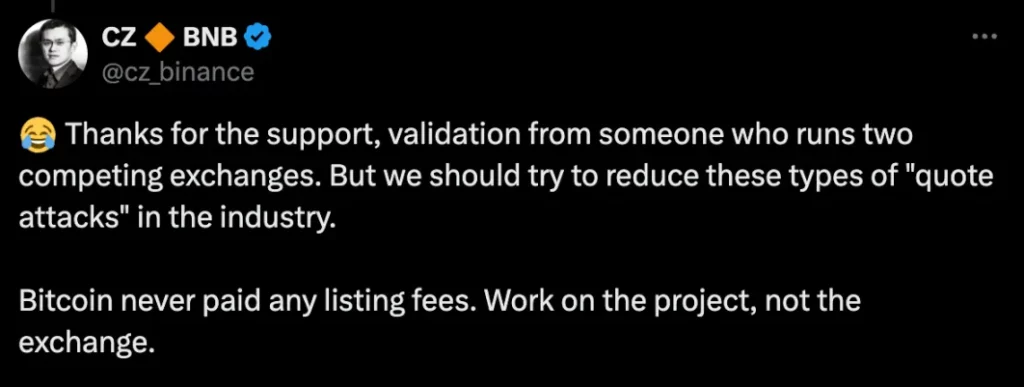

Binance быстро отреагировала, и генеральный директор Чангпенг Чжао (CZ) пояснил, что биткоин никогда не платил никаких сборов за листинг. Он подчеркнул, что проекты должны сосредоточиться на качестве своих токенов, а не на биржах, на которых они котируются.

Что такое скрытые сборы за размещение объявлений?

В сентябре Хэ И из Binance ответил на растущие опасения по поводу платы за листинг, пояснив, что Binance работает в рамках структурированного и строгого процесса. Этот процесс включает в себя четыре этапа: развитие бизнеса, работа исследовательских групп, рассмотрение комитетом и проверка на соответствие требованиям. В процессе листинга нет никаких подозрений в инсайдерской торговле или утечке информации.

Хотя Binance заявила, что прямых «взяток» в виде распределения токенов или стейблкоинов не существует, проектные команды обязаны выделять часть распределяемых ими токенов (около 5 %) в Launchpool Binance, при этом для отдельных пользователей не зарезервировано никаких специальных airdrop. Помимо этих известных сборов, дело Conflux показало, что проектные команды должны предоставить значительный гарантийный депозит для обеспечения стабильности цены токена, иначе они рискуют лишиться его.

Некоторые утверждают, что требование о внесении залога и распределение средств по воздуху — это всего лишь различные способы структурирования «платы за размещение», которая скрывается под поверхностью, подобно верхушке айсберга. Другие утверждают, что это не скрытые платежи, а законные стимулы, призванные вознаградить пользователей.

Скрытые проблемы централизованных бирж

Криптоиндустрия полна секретных уголков, а прибыльные доходы, получаемые биржами, не позволяют гарантировать прозрачность всех транзакций.

Помимо обычных торговых комиссий и процентных доходов, биржи также получают прибыль от небольших неторгуемых активов, остающихся на счетах пользователей, а также от арбитражных и внебиржевых сделок. Некоторые не соответствующие требованиям биржи даже занимаются такими вредоносными практиками, как «спуфинг» (размещение фальшивых ордеров для манипулирования ценами), «манипулирование данными» и «слив новостей», чтобы использовать рыночные условия для получения прибыли.

На традиционных централизованных биржах конфликт интересов между проектными командами, маркет-мейкерами и биржами часто остается незамеченным для розничных инвесторов. Отсутствие прозрачности приводит к дисбалансу, в котором розничные трейдеры оказываются в невыгодном положении.

Например, во время инцидента с GameStop (GME) торговая платформа Robinhood ограничивала покупки и продажи, манипулируя ценами акций в интересах крупных инвесторов. Такие действия не единичны и представляют угрозу для честного функционирования рынка, поскольку розничные трейдеры часто оказываются под перекрестным огнем стратегий бирж, направленных на получение прибыли.

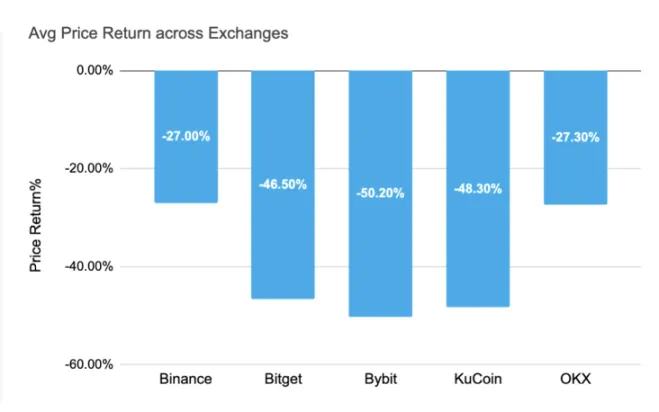

Отрицательные показатели возврата листинга

Конечной целью листинга токенов является прибыльность — как для розничных инвесторов, так и для бирж или проектных команд. Однако текущие показатели доходности от листинга рисуют тревожную картину.

На данный момент, в 2024 году, средняя доходность новых токенов на основных биржах была отрицательной. Больше всего упала средняя доходность Bybit — на -50,20 %, за ней следуют KuCoin — на -48,30 % и Bitget — на -46,50 %. Даже Binance и OKX показали отрицательную доходность -27,00% и -27,30%, соответственно. Такие низкие показатели говорят о том, что борьба со «скрытыми комиссиями за листинг», возможно, не является наиболее актуальной проблемой. Вместо этого внимание индустрии должно быть сосредоточено на фактической стабильности цен и долгосрочном развитии токенов, проходящих листинг.

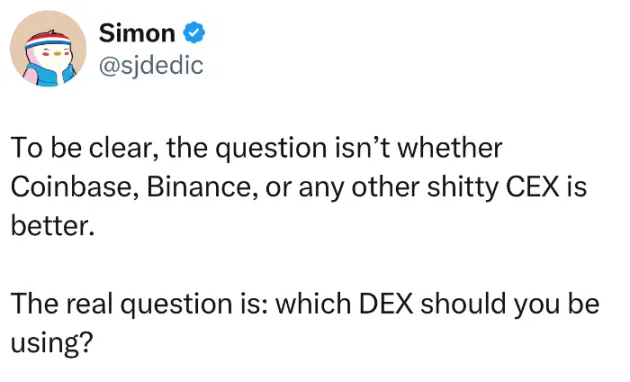

Учитывая такие отрицательные показатели доходности, постоянная зависимость индустрии от высоких комиссий — скрытых или нет — может ограничить будущий рост и помешать долгосрочной устойчивости. Как отметил Саймон, раскрывший проблему непомерных комиссий за листинг, реальный вопрос заключается не в том, лучше или хуже такие биржи, как Coinbase, Binance или другие, а в том, какую децентрализованную биржу (DEX) использовать в дальнейшем.

Дорога вперед для централизованных бирж

Споры о листинговых сборах высвечивают более широкую проблему централизованных бирж. Несмотря на то что они по-прежнему являются крупными игроками на рынке, их деятельность зачастую не отличается прозрачностью, что вынуждает инвесторов ориентироваться в непрозрачном, а иногда и эксплуататорском ландшафте. В связи с этим возникают важные вопросы о том, как может развиваться отрасль, чтобы обеспечить справедливость, подотчетность и долгосрочный рост.

По мере становления рынка на биржи может оказываться все большее давление с целью заставить их пересмотреть структуру комиссионных и принять более прозрачные, удобные для пользователей модели. Учитывая растущий интерес к децентрализованным финансам (DeFi) и децентрализованным биржам, эти платформы могут стать потенциальной альтернативой, которая в большей степени ориентирована на справедливость и рост за счет сообщества.

В конце концов, обсуждение скрытых комиссий за листинг — это лишь верхушка айсберга, и криптоиндустрия должна продолжать развиваться, чтобы решить эти системные проблемы. Будет ли это решение заключаться в переходе к децентрализованным платформам или реформировании централизованных бирж, пока неясно.

-

-

-

-

-

-

-

-