Polemika o pristojbinah za uvrstitev na borzo se je zaostrila, zlasti po tem, ko je Simon, izvršni direktor družbe Moonrock Capital, objavil pritožbo zaradi previsokih pristojbin za uvrstitev na borzo. To je sprožilo vročo razpravo med ključnimi mnenjskimi voditelji (KOL) v panogi, v kateri so se pojavila vprašanja o tem, ali te pristojbine resnično obstajajo, katere skrite pristojbine bi lahko bile v igri in kako borze pridobivajo dobiček. V temnejših kotičkih panoge se morda odvijajo številne nerazkrite transakcije. Potopimo se v polemiko in razkrijmo, kaj se dogaja v ozadju.

Spor o pretirani pristojbini za uvrstitev

Razprava o visokih pristojbinah za uvrstitev na borzo je že od začetka pritegnila veliko pozornosti. O tem vprašanju je razpravljalo več osebnosti iz industrije, med katerimi je izstopal Andre Cronje, soustanovitelj podjetja Sonic Labs, ki je hitro zanikal obtožbe o pristojbinah za kotiranje pri Coinbase.

Odzval se je tudi ustanovitelj TRON-a Justin Sun, ki je dejal, da Binance za njihov žeton ne zaračunava nobenih pristojbin za uvrstitev na borzo, da pa je Coinbase nekoč zahteval 500 milijonov TRX (približno 80 milijonov USD) in zahteval deponiranje 250 milijonov USD v BTC v Coinbase Custody, da bi izboljšal delovanje.

Pridružil se je tudi operativni direktor Confluxa Zhang Yuanjie, ki je izjavil, da Binance za Confluxov žeton CFX ni zaračunal nobenih pristojbin za kotacijo. Vendar pa je Binance zaradi slabega poslovanja žetona naložil kazen in zasegel depozit v višini 150 000 USD. Confluxova varščina v višini 5 milijonov žetonov CFX je bila na koncu povrnjena, potem ko je bilo ugotovljeno, da je omrežje varno.

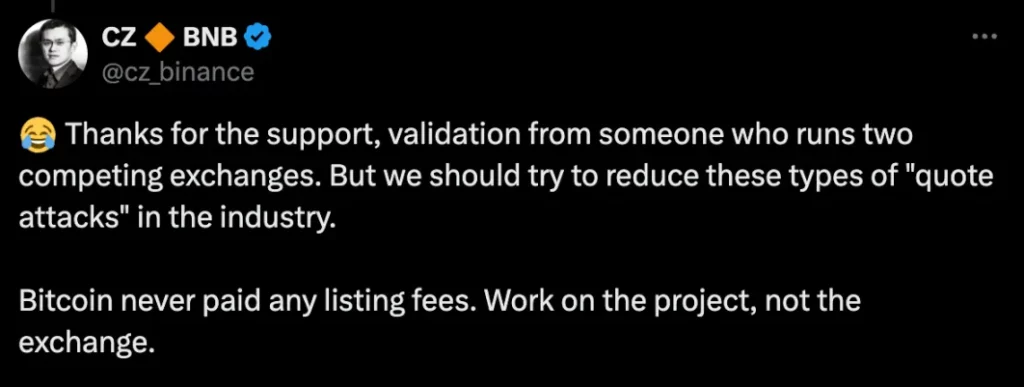

Družba Binance se je hitro odzvala, njen izvršni direktor Changpeng Zhao (CZ) pa je pojasnil, da Bitcoin ni nikoli plačal nobenih pristojbin za uvrstitev na borzo. Poudaril je, da bi se morali projekti osredotočiti na kakovost svojih žetonov in ne na borze, na katerih kotirajo.

Katere so skrite pristojbine za oglaševanje?

Septembra je He Yi iz družbe Binance naslovil vse večje pomisleke glede pristojbin za kotiranje in pojasnil, da družba Binance deluje v okviru strukturiranega in strogega postopka. Ta postopek vključuje štiri stopnje: razvoj poslovanja, raziskovalne skupine, pregled odbora in preverjanje skladnosti. V njihovem postopku uvrščanja na borzo ni suma trgovanja z notranjimi informacijami ali uhajanja informacij.

Družba Binance je sicer izjavila, da ni neposredne “podkupnine” v obliki dodelitve žetonov ali stablecoinov, vendar morajo projektne skupine del razdeljenih žetonov (približno 5 %) nameniti Binancejevemu Launchpoolu, ne da bi bil za posamezne uporabnike rezerviran poseben airdrop. Poleg teh znanih pristojbin je primer Conflux poudaril, da morajo projektne ekipe za zagotovitev stabilnosti cene žetonov zagotoviti precejšen varnostni depozit, sicer tvegajo, da jim bo ta odvzet.

Nekateri trdijo, da sta zahteva po pologu varščine in dodelitev sredstev v zraku le različna načina strukturiranja “pristojbin za kotizacijo”, ki se skrivata pod površjem, podobno kot vrh ledene gore. Drugi nasprotujejo, da ne gre za skrite pristojbine, temveč za zakonite spodbude, namenjene nagrajevanju uporabnikov.

Skriti pomisleki centraliziranih borz

Industrija kriptovalut je polna skrivnostnih kotičkov, zaradi donosnih prihodkov, ki jih ustvarjajo borze, pa je težko zagotoviti preglednost vseh transakcij.

Poleg običajnih provizij za trgovanje in prihodkov od obresti imajo borze dobiček tudi od manjših sredstev, s katerimi ni mogoče trgovati in ki ostanejo na uporabniških računih, ter od arbitražnih in zunajknjigovodskih transakcij. Nekatere borze, ki ne izpolnjujejo zahtev, celo izvajajo zlonamerne prakse, kot so “spoofing” (dajanje lažnih naročil za manipulacijo cen), “manipulacija s podatki” in “damping novic”, da bi izkoristile tržne razmere za ustvarjanje dobička.

Na tradicionalnih centraliziranih borzah mali vlagatelji pogosto ne vidijo navzkrižja interesov med projektnimi skupinami, vzdrževalci trga in borzami. To pomanjkanje preglednosti vodi v neravnovesje, v katerem so mali trgovci v slabšem položaju.

Na primer, med incidentom z družbo GameStop (GME) je trgovalna platforma Robinhood omejevala nakupe in prodaje ter tako manipulirala s cenami delnic v korist večjih vlagateljev. Takšna dejanja niso osamljena in ogrožajo pošteno delovanje trga, saj so mali trgovci pogosto ujeti v navzkrižnem ognju strategij borz, ki iščejo dobiček.

Stopnje donosa negativnih objav

Končni cilj kotiranja žetonov je dobičkonosnost – ne glede na to, ali gre za male vlagatelje, borze ali projektne skupine. Vendar pa trenutne stopnje donosnosti pri uvrstitvah na borzo kažejo zaskrbljujočo sliko.

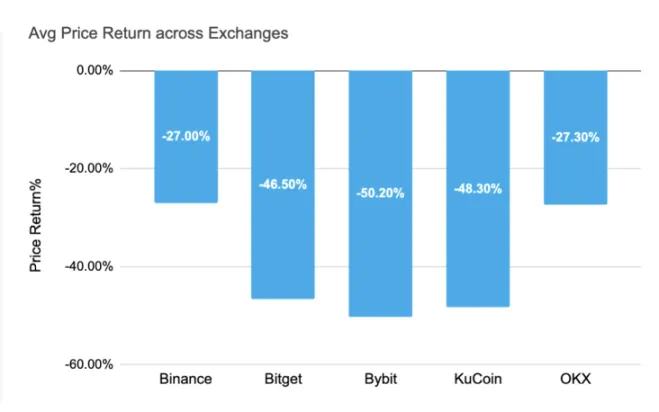

V letu 2024 je bil povprečni donos na novo uvrščenih žetonov na večjih borzah negativen. Najbolj se je znižala povprečna donosnost žetona Bybit, in sicer za -50,20 %, sledita mu KuCoin z -48,30 % in Bitget z -46,50 %. Tudi borzi Binance in OKX sta zabeležili negativno donosnost v višini -27,00 % oziroma -27,30 %. Ti slabi rezultati kažejo, da osredotočanje na “skrite pristojbine za kotiranje” morda ni najbolj pereča skrb. Namesto tega bi se morala industrija osredotočiti na dejansko stabilnost cen in dolgoročni razvoj žetonov, ki kotirajo na borzi.

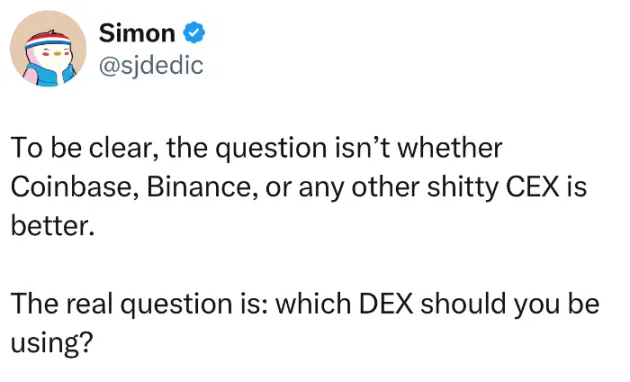

Zaradi teh negativnih stopenj donosnosti bi lahko stalno zanašanje panoge na visoke provizije – skrite ali ne – omejilo prihodnjo rast in oviralo dolgoročno vzdržnost. Kot je poudaril Simon, ki je razkril vprašanje pretiranih pristojbin za kotiranje, pravo vprašanje ni, ali so borze, kot so Coinbase, Binance ali druge, boljše ali slabše, temveč katera decentralizirana borza (DEX), ki naj se uporablja za naprej.

Pot naprej za centralizirane borze

Razprava o pristojbinah za uvrstitev na borzo kaže na širše vprašanje centraliziranih borz. Čeprav so še vedno glavni akterji na trgu, njihove prakse pogosto niso dovolj pregledne, zato so vlagatelji primorani krmariti po nepreglednem in včasih izkoriščevalskem okolju. To odpira pomembna vprašanja o tem, kako se lahko ta panoga razvija, da bi zagotovila poštenost, odgovornost in dolgoročno rast.

Ko bo trg dozorel, se bo morda povečal pritisk na borze, da premislijo o svojih strukturah provizij in sprejmejo preglednejše, uporabnikom prijaznejše modele. Ob vse večjem zanimanju za decentralizirane finance (DeFi) in decentralizirane borze bi lahko te platforme ponudile potencialno alternativo, ki se bolj osredotoča na pravičnost in rast, ki jo poganja skupnost.

Konec koncev je razprava o skritih pristojbinah za kotiranje le vrh ledene gore, zato se mora industrija kriptovalut še naprej razvijati, da bi rešila ta sistemska vprašanja. Ali je rešitev v prehodu na decentralizirane platforme ali v preoblikovanju centraliziranih borz, bomo še videli.

-

-

-

-

-

-

-

-