Blok zinciri ağlarının temel işlevi, zaman damgalı bilgi kayıtlarını güvenli bir şekilde işlemek ve muhafaza etmektir. Prensip olarak, blok zincirleri her tür veriyi kaydedebilir, ancak en tipik olarak finansal bakiyeler ve işlemlerle ilgili bilgileri işlerler. En basit ve en yaygın finansal işlem ödemedir.

Blok zincirleri şu anda çeşitli kullanım alanlarına hizmet etse de, tüm büyük ağlar için temel kullanım alanı değer birimlerinin transferi (örneğin, mal veya hizmet ödemeleri) olmaya devam etmektedir. Baskın ödeme ağları olarak niş pazarlardaki başarılarına rağmen, blok zincirlerinin günlük, büyük ölçekli ödemelerdeki başarısı genellikle fiat para birimlerine sabitlenmiş sabit paralardan kaynaklanmaktadır.

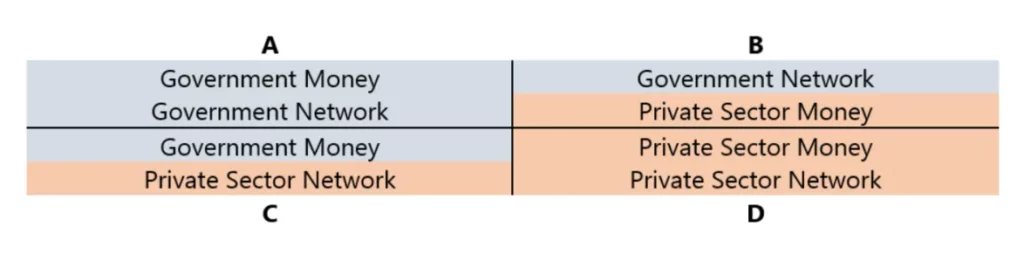

Para birimi ve ödeme ağları kamu ya da özel olabilir. “Kamu”, hükümetler, merkez bankaları ve diğer kamu sektörü kurumları gibi kuruluşları ifade ederken, “özel”, çoğu ticari banka, kredi kartı şirketi ve diğer finansal hizmet sağlayıcıları gibi özel mülkiyete ait ve işletilen kuruluşları ifade eder.

Uygulamada, kamu ve özel arasındaki ayrım diyagramın dörtgenlerinde gösterildiği kadar net değildir. Devlet tarafından ihraç edilen kamu parası özel ağlar içinde dolaşır ve birçok özel finans sektörü kamu kurumları tarafından yoğun bir şekilde düzenlenir.

Bununla birlikte, kamu-özel ayrımı, gelişmekte olan para birimleri ve ödeme sistemleri ile mevcut olanlar arasındaki ilişkiyi anlamak için iyi bir başlangıç noktası sağlar.

Aşağıda, bu tabloyu iki durumda açıklıyor ve örneklendiriyoruz:

- Tüm parasal hesap birimlerini kapsar.

- Devlet tarafından tanımlanan hesap birimleri dahilinde, tipik olarak ulusal para birimlerine bağlıdır.

İlk durumda, bir para birimi ancak özel sektör kuruluşları tarafından ihraç ediliyorsa, devlet tarafından tanımlananlardan farklı bir hesap birimi kullanıyorsa ve devlet kontrolündeki uzlaşma ağlarından bağımsız olarak alınıp satılıyorsa gerçekten “özel” olarak kabul edilebilir.

Bitcoin ve Ethereum gibi serbest dolaşan kripto paralar bu özel para birimleri kategorisine girse de, hesap birimi ve ödeme aracı olarak kullanımları, blok zinciri işlem ücretleri, NFT’ler ve blok zinciriyle ilgili diğer mal ve hizmetler gibi oldukça sınırlıdır.

Ulusal para birimlerinin güçlü ağ etkileri nedeniyle, kripto para birimleri dışındaki özel para birimleri de günlük ödemelerde benzer şekilde sınırlı kullanım alanlarına sahiptir.

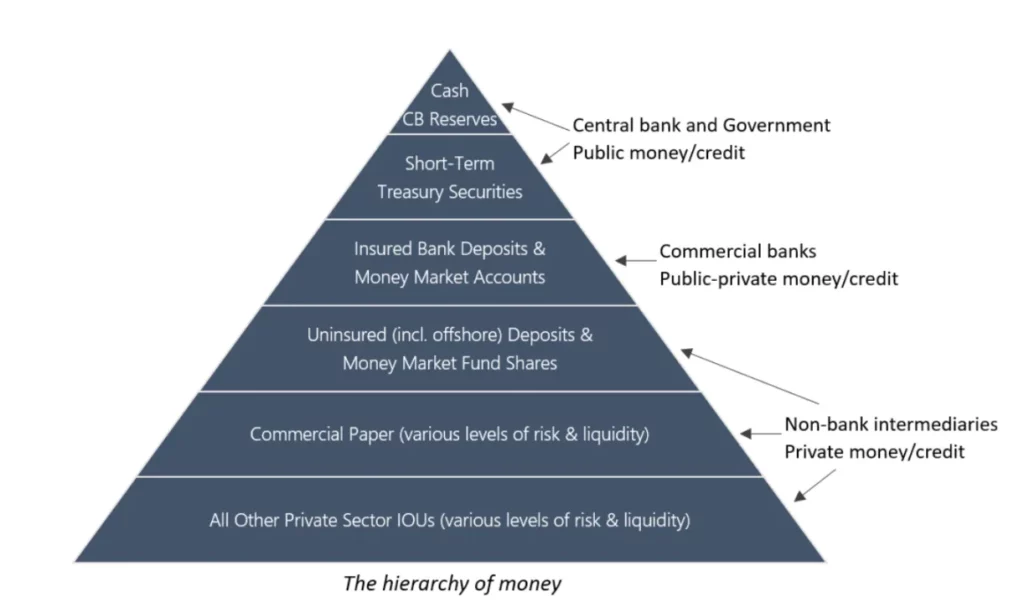

İkinci durumda, ulusal para birimlerine bağlı para birimleri de daha “kamusal” veya daha “özel” biçimler alabilir. Bu durum, kabul ve likiditenin yukarıdan aşağıya doğru azaldığı klasik para hiyerarşisi ile gösterilebilir: en çok kabul gören ve likit olan (kamusal) para en üstte, en az kabul gören (özel) para ise en altta yer alır.

Bölgesel ve tarihsel farklılıklar olsa da bu şema, para basma hakkının merkez bankalarıyla sınırlı olduğu modern ekonomilerin çoğundaki durumu kabaca yansıtmaktadır. İlgili parasal birimler daha sonra ticari bankalar, banka dışı finansal aracılar ve özel sektörler tarafından kredi ve menkul kıymetleri fiyatlandırmak için kullanılır ve bunlar değişen derecelerde nakit eşdeğeri olarak kabul edilir.

En yaygın olarak benimsenen özel para birimleri (serbest dalgalanan kripto para birimleri dahil) kendi bağımsız parasal hiyerarşilerini geliştirebilse de, ulusal para birimleri ve bunların hiyerarşileri dünya çapında ödeme kullanım durumlarına hakimdir.

Bu durum blok zincirleri ile ilgilidir çünkü büyük ölçekli ödeme ağları olarak başarıları, devlet para birimleriyle aynı parasal hiyerarşi içinde yer alan belirli bir kripto para birimi setiyle giderek daha fazla bağlantılı görünmektedir. Stabilcoin olarak bilinen bu kripto paralar, diğer varlıkların piyasa değerini takip etmeyi amaçlamaktadır.

Bu yazı itibariyle, stabilcoinler için en yaygın olarak sabitlenmiş varlık, dünyanın en likit fiat para birimi olan ABD dolarıdır. Bu nedenle, çoğu sabit coin etkin bir şekilde ABD Federal Rezerv Sistemi’nin parasal hiyerarşisi içinde yer almaktadır.

Ödeme ağları farklı perakende ve kurumsal müşteri gruplarına hizmet vermekte ve dolar hiyerarşisinin farklı seviyelerinde çeşitli mutabakat ortamları (örneğin, özel senetler, ticari banka mevduatları, merkez bankası rezervleri) kullanmaktadır.

Örneğin, büyük bankalar arası işlemler Fedwire ve Clearing House Interbank Payments System (CHIPS) aracılığıyla gerçekleştirilirken, fatura ödemeleri veya aile ve arkadaşlar arasındaki transferler gibi daha küçük işlemler Automated Clearing House (ACH) tarafından gerçekleştirilir. En popüler satış noktası ödeme yöntemleri, genellikle bankalar tarafından verilen ve mobil ödeme uygulamalarına bağlanan banka/kredi kartlarıdır.

Şu anda, bu tür ödemeleri işleyen en büyük ağlar American Express, Mastercard ve Visa gibi halka açık şirketler tarafından işletilmektedir. Son olarak, PayPal, Square ve Stripe gibi ödeme ağ geçitleri, tüccarlara uygun çevrimiçi erişim sağlayarak bu sistemin farklı bölümleri arasındaki bağlantıları basitleştirir.

Parasal hiyerarşinin her seviyesinde, ödeme ağı üzerindeki kontrol, neyin kabul edilebilir ödeme aracı olduğuna karar verme yetkisini de içerir. Muhasebe kurallarının bu kadar önemli olmasının nedeni budur. Genel olarak, hiyerarşide aşağıya doğru inildikçe “para basmak” kolaylaşır, ancak başkalarının bunu kabul etmesini sağlamak zorlaşır.

Bir yandan, fiziksel nakit ve ticari banka mevduatları neredeyse evrensel olarak ödeme aracı olarak kabul edilmektedir, ancak bu para türlerini ihraç etme yeteneği ağır bir şekilde düzenlenmiştir. Öte yandan, hemen herkes serbestçe özel borç senedi çıkarabilir, ancak bu tür senetler yalnızca hediye kartları veya belirli işletmeler tarafından verilen sadakat puanları gibi çok sınırlı bir kapsamda para işlevi görür. Kısacası, tüm parasal ödeme biçimleri eşit yaratılmamıştır.

Blok zinciri ağlarına yerleştirilen dolar sabit coinleri bu sisteme nasıl uyum sağlar? Hesap birimi perspektifinden bakıldığında, dolar sabit coinlerinin diyagramın C çeyreğinde yer aldığı söylenebilir. Özel sektör kuruluşları tarafından çıkarılmalarına rağmen, dolara sabitlenmeleri nedeniyle Bitcoin ve Ethereum gibi gerçek anlamda özel para birimleri değildirler.

Bu durum özellikle düzenlenmiş ABD finans kurumları tarafından tutulan USD mevduatları veya nakit eşdeğerleri (hatta fiziksel emtialar) ile desteklenen sabit paralar için geçerlidir ve bu da onları hiyerarşide offshore varlıklarla desteklenen sabit paralardan biraz daha üst sıralara çıkarır.

Ancak her ikisi de nihayetinde aynı geniş kategoriye, sigortalı banka mevduatlarının altına düşmektedir. Tamamen serbest dolaşan kripto paralarla desteklenen sabit paralar, mevcut finansal sistemle ilişkileri daha düşük olduğu için özel bir durumdur. Bununla birlikte, açıkça doların değerine sabitlenmek üzere tasarlandıklarında, bu sabit coinler yine de C çeyreğinde sınıflandırılabilir.

Devlet tarafından tanımlanan hesap birimleri (dolar) açısından bakıldığında, merkez bankaları tarafından tutulan fiziksel para ve rezerv para dışındaki her şey özel sektör kuruluşlarının yükümlülüklerini oluşturur ve bu nedenle “özel” para olarak sınıflandırılabilir. Bu açıdan bakıldığında, tüm bu yükümlülüklerin (sabit paralar dahil) aynı zamanda özel olarak işletilen ödeme ağlarında dolaştığı göz önüne alındığında, D çeyreğinde yer aldıkları söylenebilir.

Her ne kadar stablecoinler arasında ihraççıya ve birincil bankacılık ortaklarının konumuna bağlı olarak önemli kalite farklılıkları olsa da, giderek daha popüler hale gelen “zincir üstü yeni offshore’dur” düşüncesi, stablecoinler ile ABD makamları tarafından doğrudan düzenleme altında olmayan offshore dolarlar (yani “Eurodolarlar”) arasındaki benzerlikleri vurgulamaktadır.

Stabilcoinleri destekleyen varlıklar ABD tarafından düzenlenen finansal kurumlar tarafından tutulsa bile, sahibinin bakış açısından, bunlar hala devlet garantili banka mevduatlarının sigortasından yoksun dolar yükümlülüklerini temsil etmektedir. Belirli stablecoin’lerle ilişkili karşı taraf ve finansal riskler farklılık gösterse de, nihayetinde onları, garantilerden yoksun, ancak yine de para olarak kabul edilen diğer tüm özel olarak ihraç edilmiş dolar cinsinden borç formlarıyla aynı kategoriye yerleştirir.

Ancak Stablecoin’lerin benzersiz bir özelliği vardır: merkezi olmayan, programlanabilir blok zincirleri üzerinde çıkarılırlar. Bu, bağlı bir cihaza sahip olan herkesin yetkilendirme olmaksızın kendi dijital cüzdanını kaydedebileceği, düşük maliyetle küresel olarak eşler arası transferler alabileceği ve blok zinciri tabanlı finansal hizmetlere erişebileceği anlamına gelir.

Başka bir deyişle, sabit coinlerin yenilikçi kısmı para biriminin kendisi değil, teknoloji ve dağıtımdır. Sabit coinler, yerel dijital yapıları, küresel erişimleri ve programlanabilirlikleri nedeniyle, şu anda mevcut olan tüm para birimlerinden daha güçlü ve kullanışlı bir dijital para biçimi olma potansiyeline sahiptir. Bu potansiyeli gerçekleştirmenin önündeki ana engeller nelerdir? Günlük ödemelerde stablecoin’in benimsenmesi için üç olası senaryoyu düşünün:

Niş/Marjinalize

Stablecoinler, belirli niş pazarlarda (kripto-yerli ve geleneksel) ve özel durumlarda (örneğin, para birimi krizleri veya oldukça az gelişmiş veya işlevsiz finansal hizmetler altyapısına sahip bölgeler) en yüksek benimsenme oranlarına ulaşırken, küresel günlük ödemelerde marjinal kalmaktadır.

Çoğu gelişmiş ekonomide, banka/kredi kartları, kripto olmayan mobil cüzdanlar ve hatta fiziksel nakit para gibi mevcut ödeme yöntemleri son derece kullanışlı ve güvenilirdir ve alternatif ödeme yöntemlerine çok az talep vardır.

Güçlü tüketici talebi olmadan, stablecoin ödemeleri daha geniş ekonomik alanlara girmekte zorlanabilir. Bu durum, özellikle stabilcoinlerin büyük yargı bölgelerinde olumsuz düzenleyici işlemlerle karşılaşması ve geleneksel banka mevduatlarına alternatif veya tamamlayıcı olarak kullanılmalarını engellemesi halinde geçerlidir.

Ana Akım/Füzyon

Sabit paralar mevcut ödeme altyapılarıyla yakın bir şekilde entegre oldukça, blok zinciri tabanlı ve geleneksel finansal hizmetler kademeli olarak birleşecektir. Kripto için açık düzenleyici destek, yerleşik finansal kurumları (özellikle bankaları) sabit paraları ihraç etmeye veya başka bir şekilde desteklemeye çekerek, altta yatan blok zincirlerine olan güveni artırır.

Sabit paralar ve geleneksel banka hesapları arasındaki çizgiler bulanıklaştıkça, sonunda birleşik bir düzenleyici çerçeve ortaya çıkacak ve blok zincirlerini gömülü, giderek otomatikleşen uyumluluk rejimleri aracılığıyla küresel finansal altyapının temel bir bileşeni olarak birleştirecektir. Büyük stabilcoin ihraççıları önemli finansal kurumlar haline gelecek, ancak risk profilleri mimarilerine ve düzenleyici statülerine göre değişecektir.

Dolayısıyla, önemli bir finansal kriz durumunda, bu kurumlardan bazıları bocalayabilir, hükümetler ve merkez bankaları için 2007-2008 küresel finansal krizinden sonra karşılaşılanlara benzer zorluklar ortaya çıkabilir ve son çare olarak borç verenler ve piyasa yapıcılar olarak rollerini daha da sağlamlaştırabilir.

Bu arada, blok zinciri şeffaflığı ve programlanabilirliği finansal sektörün istikrarını ve dayanıklılığını artıracak, gelecekteki ulusal para reformlarının önünü açacak ve nihayetinde hükümetler tarafından veya kamu-özel ortaklıkları yoluyla yönetilen merkez bankası dijital para birimlerine (CBDC’ler) yol açacaktır.

Alternatif / Yıkıcı

Stablecoinler ve blok zinciri tabanlı finansal hizmetler mevcut finansal sisteme paralel olarak gelişecektir. Zamanla blok zincirleri geleneksel finans kurumları ve ödeme altyapısıyla daha az entegre hale gelecek, giderek daha fazla sistemik bir alternatif olarak görülecek, doğrudan geleneksel sistemle rekabet edecek ve nihayetinde onun yerini alacaktır.

Mevcut kurumlar kendi blok zincirlerini piyasaya sürerek uyum sağlayacak, ancak birçoğu daha yerel kripto muadilleriyle rekabet edecek. Blok zinciri tabanlı finansal hizmetlerin benzersiz özellikleri ve risk profilleri göz önüne alındığında, çoğu yetki alanı bunları mevcut düzenlemelere uydurmaya çalışmak yerine tamamen yeni düzenleyici çerçeveler oluşturmayı tercih edecektir.

Ulusal para birimlerine sabitlenmiş sabit coinler çoğu zincir içi ödeme için birincil para birimi biçimi olarak kalmaya devam ederken, mevcut para birimlerine sabitlenmemiş ancak tüketim mallarından oluşan bir sepetle yeterince istikrarlı döviz kurlarını koruyan kripto para birimleri eninde sonunda ortaya çıkacaktır.

Uzun vadede en yıkıcı sonuç, bu kripto para birimlerinin günlük ticarette ve hatta uluslararası ticarette yaygın olarak benimsenmesi ve yeni bir küresel parasal yönetişim kurumu gerektiren yeni bir para sisteminin kurulması olacaktır.

Tarihsel olarak, çoğu kripto para birimi önemli fiyat dalgalanmaları sergilemiş, bu da onları hesap birimi ve genel ödeme aracı olarak uygunsuz hale getirmiştir. Stablecoin’ler bu sorunu çözerek onları bugüne kadarki en başarılı blok zinciri kullanım örneklerinden biri haline getirmektedir.

Belirli ağlara ve uygulamalara özgü tokenler operatörler, geliştiriciler ve yöneticiler için önemli bir faydaya sahip olsa da, günlük ödemelerde benimsenmeleri, tüketicilerin aşina olduğu zincir dışı para birimlerine sabitlenmiş sabit coinlerden daha yüksek engellerle karşı karşıyadır.

Dolayısıyla, hangi senaryo gerçekleşirse gerçekleşsin, ödeme ağı olarak blok zincirlerinin büyümesi sabit coinlerin başarısına yakından bağlıdır.

-

-

-

-

-

-

-

-