في الأيام الأخيرة، انبهرت أسواق الأسهم الأمريكية وأسواق العملات الرقمية على حد سواء بسهم MSTR (MicroStrategy). خلال الارتفاع الأخير في أسعار البيتكوين، لم تقود MSTR الارتفاع فحسب، بل حافظت أيضًا على علاوة متزايدة على البيتكوين، حيث ارتفع سعرها من حوالي 120 دولارًا قبل أسبوعين فقط إلى 247 دولارًا حاليًا.

في حين أن معظم المشاركين في السوق يفسرون ارتفاع MSTR على أنه “بيتكوين برافعة مالية”، فإن هذا التفسير يفشل في تفسير سبب ارتفاع علاوة التأمين فجأة على الرغم من بقاء الاستراتيجية الأساسية المتمثلة في “تحويل الديون إلى شراء العملات الرقمية” دون تغيير. ففي نهاية المطاف، كانت MicroStrategy تستحوذ على البيتكوين لسنوات دون مثل هذه الزيادة الحادة في العلاوة.

في الواقع، يمكن أن يُعزى الارتفاع الأخير في علاوة MSTR ليس فقط إلى استراتيجية “تحويل الديون إلى شراء العملات الرقمية” ولكن أيضًا إلى سلاح سري آخر لشركة MicroStrategy، والذي كان له تأثير كبير على أساسياتها. حتى أن العديد من المحللين قد أشاروا إلى ذلك على أنه “آلة طباعة الأموال اللانهائية” الخاصة بـ MicroStrategy، مما يجعل MSTR “تساوي أكثر كلما زادت مبيعاتها”.

بيتكوين ذات الرافعة المالية؟ قصة قديمة

اعتمدت شركة MicroStrategy، وهي شركة تركز على برمجيات ذكاء الأعمال، استراتيجية قوية في عام 2020: جمع الأموال من خلال الديون لشراء البيتكوين. بدأت هذه الاستراتيجية في أغسطس 2020 عندما أعلنت الشركة أنها ستحول 250 مليون دولار من احتياطيات الخزانة لديها إلى بيتكوين. كان الدافع الأساسي لهذه الاستراتيجية هو مواجهة تحديات مثل انخفاض العوائد النقدية وانخفاض قيمة الدولار بسبب عوامل الاقتصاد الكلي العالمية.

ولزيادة توسيع حيازتها من البيتكوين، قامت شركة MicroStrategy بتمويل نفسها من خلال إصدار سندات طويلة الأجل في أسواق رأس المال. وعادةً ما تكون هذه السندات ذات آجال استحقاق طويلة، ويستحق الكثير منها في 2027-2028، وبعضها سندات ذات قسائم صفرية. وقد سمح ذلك للشركة بالحفاظ على تكاليف تمويل منخفضة في السنوات القادمة واستخدام عائدات السندات بسرعة لشراء البيتكوين، مما يضيف مباشرة إلى ميزانيتها العمومية.

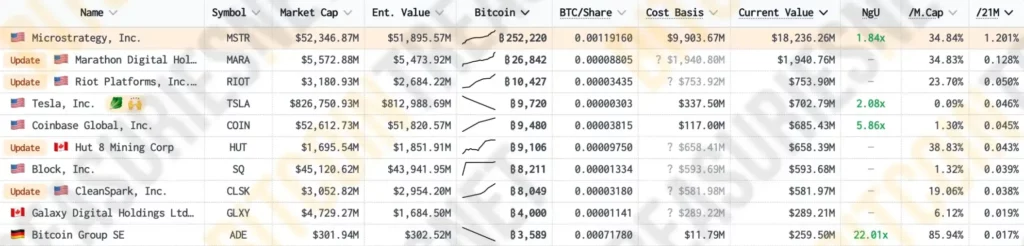

وفقًا لبيانات من Bitcoin Treasuries، تمتلك MicroStrategy حاليًا 1.2% من إجمالي المعروض المتداول من البيتكوين، مما يجعلها الشركة المتداولة علنًا التي تمتلك أكبر حيازات من البيتكوين، متجاوزةً بذلك الشركات “الأصلية للعملات الرقمية” مثل Marathon وRiot وبورصة العملات الرقمية الرائدة Coinbase.

من خلال تمويل الديون، قامت MSTR بزيادة حيازتها من البيتكوين بشكل مستمر، الأمر الذي لا يعزز عدد البيتكوين في ميزانيتها العمومية فحسب، بل يؤثر أيضًا تأثيرًا ملحوظًا على سعر البيتكوين في السوق. فمع ارتفاع نسبة البيتكوين في محفظة MSTR، ازدادت العلاقة بين القيمة السوقية لأسهم الشركة وأسعار البيتكوين. ووفقًا لموقع MSTR Tracker، ارتفع معامل الارتباط بين سعر سهم MSTR وسعر البيتكوين مؤخرًا إلى 0.365، ليصل إلى أعلى مستوى له على الإطلاق.

يشجع هذا الارتباط المستثمرين المتفائلين بعملة البيتكوين على شراء أسهم MSTR أيضًا، مما يؤدي إلى زيادة القيمة السوقية للشركة. ومع ذلك، بعد أربع سنوات من اختبار السوق والوقت، أصبح “تأثير البيتكوين بالرافعة المالية” الخاص بـ MSTR موضوعًا مستهلكًا. فكلما ارتفع سعر MSTR، يفسر الناس ذلك بشكل غريزي بمنطق “الاستدانة لشراء العملات الرقمية”.

ومع ذلك، خلال الطفرة الأخيرة التي شهدتها البيتكوين، لم يرتفع سعر MSTR في السوق أمام البيتكوين فحسب، بل حافظ أيضًا على علاوة مرتفعة بشكل متزايد عليها لبعض الوقت. وقد ترك ذلك العديد من المستثمرين في حيرة من أمرهم: لماذا ارتفعت العلاوة فجأة في حين أن الأساسيات لم تتغير؟

زيادة الأقساط: “يساوي أكثر كلما زاد سعره” – كود الغش الخاص ب MSTR

دعونا أولاً نفحص مدى المبالغة في العلاوة الأخيرة ل MSTR. فوفقًا لموقع MSTR Tracker، شهدت علاوة MSTR على البيتكوين زيادة حادة في وقت سابق من هذا العام، حيث ارتفعت من حوالي 0.95 إلى 2.43 قبل أن تنخفض مرة أخرى إلى حوالي 1.65. بدأت الزيادة السريعة الثانية قبل ارتفاع سعر البيتكوين مباشرة، حيث ارتفعت من 1.84 إلى ذروة 3.04، وتحوم حاليًا حول 2.8.

على الرغم من قيام MicroStrategy بتجميع البيتكوين على مدار السنوات الأربع الماضية، إلا أن علاوة صافي قيمة الأصول (صافي قيمة الأصول) لم تُظهر نموًا كبيرًا، حيث ظلت في حدود 1:1 لفترة طويلة.

إذن ما الذي تسبب في ارتفاع علاوة MSTR؟ هل تغيرت الاستراتيجية الأساسية لـ “تحويل الديون إلى شراء العملات المشفرة”؟

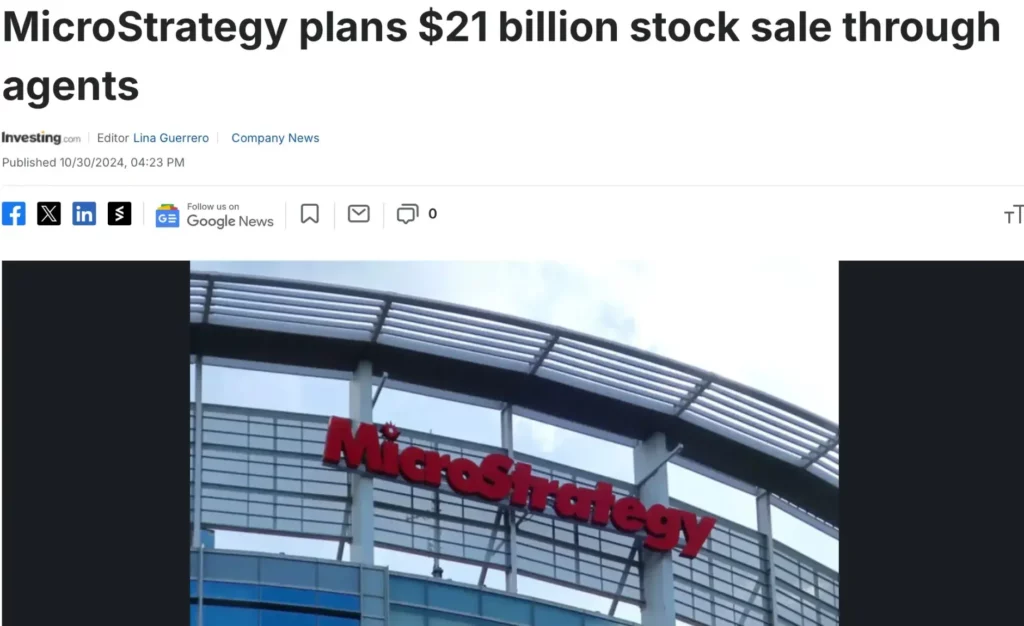

الإجابة هي نعم. يُعرف هذا التغيير الأساسي باسم “الإصدار المميز”. فمنذ أواخر العام الماضي، اعتمدت MicroStrategy طريقة جديدة لشراء البيتكوين: إصدار وبيع أسهم إضافية في MSTR لشراء المزيد من البيتكوين. للوهلة الأولى، قد تبدو استراتيجية “بيع الأسهم لشراء بيتكوين” هذه حمقاء، لأنها قد تلحق الضرر بسعر السهم وربما تهدد وضع MSTR في السوق كأصل “بيتكوين برافعة مالية”.

ومع ذلك، عندما تقوم بتحليل السلسلة المنطقية عن كثب، ستجد أن نموذج “بيع الأسهم لشراء البيتكوين” هو في الأساس دولاب الموازنة الفائق وآلة طباعة الأموال اللانهائية الخاصة بـ MSTR.

أولاً، دعونا نوضح مفهوم “علاوة صافي قيمة الأصول” (NAV). نظرًا لأن MSTR تحتفظ بكمية كبيرة من البيتكوين من خلال الديون، ومع توقعات السوق القوية لارتفاع البيتكوين في المستقبل، فإن قيمة سهم MSTR غالبًا ما تتجاوز قيمة البيتكوين التي تحتفظ بها. وتُعرف هذه العلاوة باسم “علاوة القيمة الصافية للأصول”، وتعكس توقعات السوق لتوسع الشركة في حيازات البيتكوين في المستقبل، وهي بمثابة أساس لإصدار MSTR المستمر للأسهم للحصول على المزيد من البيتكوين.

من ناحية أخرى، عندما ترتفع أسعار البيتكوين، ترتفع أيضًا القيمة السوقية لـ MicroStrategy، مما يجبر صناديق المؤشرات المختلفة على التفكير في زيادة مشترياتها من MSTR بناءً على وزنها، مما يدفع سعرها وقيمتها السوقية إلى الأعلى.

في هذه المرحلة، وبسبب وجود “علاوة القيمة الصافية للأصول”، يمكن لشركة MSTR أن تبدأ عمليات “الإصدار المتميز”. من خلال إصدار أسهم جديدة باستمرار، فإنها تكسب المزيد من الأموال لشراء البيتكوين، مما يؤدي إلى ارتفاع أسعار البيتكوين، وهذا بدوره يعزز القيمة السوقية للشركة وقدرتها التمويلية، مما يسمح باستمرار هذه الدورة. تخلق هذه الاستراتيجية “تأثير دولاب الموازنة الانعكاسي”.

يتمثل الجانب الأكثر براعة في “تأثير دولاب الموازنة الانعكاسي” لشركة MicroStrategy في أن إصدار أسهم جديدة لا يؤثر سلبًا على سعر MSTR؛ بل يجعل MSTR أكثر قيمة.

عندما تُصدر MicroStrategy أسهمًا جديدة لشراء البيتكوين، عادةً ما يتم تداول الأسهم المُصدرة حديثًا بسعر أعلى من صافي قيمة صافي قيمة الأصول. مع هذه العلاوة، يمكن لـ MicroStrategy الاستحواذ على بيتكوين أكثر مما يمثله كل سهم من أسهم MSTR عند بيعه.

على سبيل المثال، استنادًا إلى معامل الارتباط بين MSTR والبيتكوين، فإن 36% من قيمة كل سهم من أسهم MSTR تمثل البيتكوين التي أقرتها الشركة. وبدون أي علاوة سعرية، عندما تبيع MicroStrategy أسهم MSTR، فإنها ستكون قادرة على استبدال 36% فقط من البيتكوين من السوق. ومع ذلك، في الوقت الحالي، تبلغ علاوة MSTR على البيتكوين حوالي 2.74، مما يعني أنه في كل مرة تبيع فيها MicroStrategy سهمًا من MSTR، يمكنها الحصول على ما يقرب من 98% من البيتكوين.

وهذا يعني أنه يمكن للشركة استخدام أموال أكبر من صافي قيمة أصول البيتكوين لزيادة مقتنياتها من البيتكوين، وبالتالي توسيع ميزانيتها العمومية من البيتكوين. يتمثل جوهر هذه الاستراتيجية في أن MSTR يمكنها تعزيز سرعة وحجم مقتنياتها من البيتكوين من خلال تمويل بأقساط عالية، متجاوزةً بذلك السرعة السابقة “من الدين إلى شراء العملات الرقمية”.

وبمجرد أن تبدأ هذه العجلة الدوارة في الحركة، ستجذب القيمة السوقية المتزايدة لـ MSTR لإدراجها في مؤشرات الأسهم الأمريكية، مما سيجلب المزيد من الأموال الإضافية التي تولد علاوات إضافية لصافي قيمة الأصول. كان أحد أسباب انفصال MSTR عن BTC في الربع الثالث هو أن السوق كان يتوقع إدراجها في مؤشر ناسداك 100، مما سيؤدي إلى تدفقات سلبية كبيرة.

سوف “يُجبر” مستثمرو المؤشر الأمريكي على الاستثمار في MicroStrategy، مما يؤدي إلى عودة دولاب الموازنة الانعكاسي، الأمر الذي يخلق علاوات أكبر لصافي قيمة الأصول، مما يمكّن MSTR من جمع المزيد من الأموال لزيادة حيازات البيتكوين، مما يدفع أسعار البيتكوين إلى الأعلى، ويعزز تفاؤل السوق بـ MSTR. قد يزداد وزن الشركة في المؤشر، مما يؤدي إلى مزيد من طلبات الشراء من صناديق المؤشر، مما يخلق حلقة ردود فعل إيجابية ذاتية التعزيز، مما يؤدي إلى زيادة الضغط على دولاب الموازنة لشراء المؤشر.

من من منظور زمني أوسع، فإن كمية البيتكوين التي يمتلكها كل حامل سهم MSTR بشكل مكافئ تتزايد باستمرار. وهذا لا يرفع من اعتراف السوق بـ MSTR باعتبارها “أداة استثمار بديلة للبيتكوين” فحسب، بل يعزز أيضًا توقعات التسعير لـ MSTR.

“المزيد من MSTR في الأسهم الأمريكية”

في الأسابيع الأخيرة، أصبح الرئيس التنفيذي لشركة MicroStrategy مايكل سايلور صاخبًا بشكل متزايد، معلنًا في برامج البودكاست والبرامج الإخبارية الرئيسية أنه “سيكون هناك المزيد من MSTR في الأسهم الأمريكية” وأن “آلية MSTR هي ببساطة” عطل طباعة فضية مالية لا نهائية “.

يعتقد سايلور أن نموذج “دولاب الموازنة الانعكاسي” الخاص بشركة MSTR يمتلك إمكانات تشغيل رأسمالية قوية، مما يمكنها من تجميع البيتكوين باستمرار مع الحفاظ على النمو من خلال التمويل وارتفاع أسعار الأسهم، مما يوضح كيف يمكن لشركة عامة الاستفادة من أقساط الأصول وقدرات تمويل سوق رأس المال للتوسع طويل الأجل.

هذا النموذج ليس مجرد استراتيجية “الشراء والاحتفاظ” التقليدية، بل هو نهج نشط للاستفادة من مزايا سوق رأس المال لتوسيع ميزانيتها العمومية. ويمكن أن تصبح هذه الآلية نموذجًا لشركات أخرى، لا سيما في الصناعات كثيفة الموارد أو كثيفة رأس المال. في الواقع، ظهرت العديد من الشركات التي تحاكي عمليات الأصول الجزئية لشركة MSTR.

في الوقت الحالي، يبدو أن هذا النموذج الذي يبدو متناقضًا يعمل بشكل جيد؛ فوفقًا للبيانات الأخيرة، مقابل كل 2.713 دولار من الأسهم المصدرة، تنفق MSTR دولارًا واحدًا فقط لشراء البيتكوين. يعتقد الكثيرون أنه يستفيد من شراء البيتكوين ليتفوق على البيتكوين بشكل كبير، ولكن في الواقع، فإن MSTR في وضع جيد؛ حيث تشير التقديرات إلى أنها تواجه خطر التصفية فقط إذا انخفضت أسعار البيتكوين إلى أقل من 700 دولار.

في الوقت الحالي، يبدو أن هذه الآلية تعمل بفعالية، حيث تواصل MSTR زيادة حيازاتها من البيتكوين. ومع ذلك، مع اعتماد هذه الآلية على نطاق أوسع، ستؤدي بلا شك إلى زيادة تأثير الأصول المشفرة والمشتقات ذات الصلة على مؤشرات الأسهم الأمريكية، مما يربط سوق العملات الرقمية وسوق الأسهم الأمريكية معًا ويُحدث تغييرات عميقة في السوق. بالنسبة لسوق العملات الرقمية المشفرة، فإن ذلك يُدخل سيولة كبيرة من صناديق الأسهم الأمريكية (التي تمتصها البيتكوين بشكل أساسي)، بينما يبدو أن ذلك سيؤدي إلى تضخيم مخاطر التقلبات بالنسبة لسوق الأسهم الأمريكية.

ووفقًا لرؤية سايلور، بحلول عام 2050، سوف يصل سعر البيتكوين إلى 500,000 دولار للعملة الواحدة، ويأمل أنه بحلول ذلك الوقت، ستصبح MSTR شركة بقيمة تريليون دولار، مما يسهل بشكل أفضل دمج العملة المشفرة بشكل أعمق في حياة الناس. ويبقى أن نرى ما إذا كانت هذه “النسخة المثالية من مخطط بونزي” التي تبدو مثالية حتى ذلك الحين أم لا.

-

-

-

-

-

-

-

-