MSTR (MicroStrategy) je v zadnjih dneh osupnil tako ameriške delniške kot kriptotrge. Med zadnjim dvigom cen bitcoinov MSTR ni le vodil rallyja, temveč je tudi ohranil vse večjo premijo nad bitcoini, saj se je njegova cena z okoli 120 dolarjev pred nekaj tedni povzpela na sedanjih 247 dolarjev.

Čeprav večina udeležencev na trgu razlaga vzpon MSTR kot “Bitcoin z vzvodom”, ta razlaga ne pojasnjuje, zakaj je njegova premija nenadoma narasla, čeprav je temeljna strategija “debt-to-buy-crypto” ostala nespremenjena. Navsezadnje je podjetje MicroStrategy že več let pridobivalo Bitcoine, ne da bi prišlo do tako drastičnega povečanja premije.

V resnici je nedavno povečanje premije MSTR mogoče pripisati ne le strategiji “dolg za nakup kriptovalut”, temveč tudi drugemu skrivnemu orožju podjetja MicroStrategy, ki je pomembno vplivalo na njegove temeljne podatke. Številni analitiki so ga celo označili za MicroStrategyjev “neskončni stroj za tiskanje denarja”, zaradi katerega je MSTR “toliko bolj vreden, kolikor več ga proda”.

Bitcoin s finančnim vzvodom? Stara zgodba

Podjetje MicroStrategy, ki se ukvarja s programsko opremo za poslovno obveščanje, je leta 2020 sprejelo agresivno strategijo: z zadolževanjem je zbiralo sredstva za nakup bitcoinov. Ta strategija se je začela avgusta 2020, ko je podjetje napovedalo, da bo 250 milijonov USD svojih zakladnih rezerv pretvorilo v Bitcoin. Temeljna motivacija za to strategijo je bila spopadanje z izzivi, kot so vse manjši donosi gotovine in depreciacija dolarja zaradi globalnih makroekonomskih dejavnikov.

Da bi podjetje MicroStrategy še naprej širilo svoje imetje bitcoinov, se je financiralo z izdajo dolgoročnih obveznic na kapitalskih trgih. Te obveznice imajo običajno dolge zapadlosti, mnoge zapadejo v letih 2027-2028, nekatere pa so brezkuponske. To je podjetju omogočilo, da je v prihodnjih letih ohranilo nizke stroške financiranja in hitro uporabilo prihodke od obveznic za nakup Bitcoinov ter tako neposredno povečalo svojo bilanco stanja.

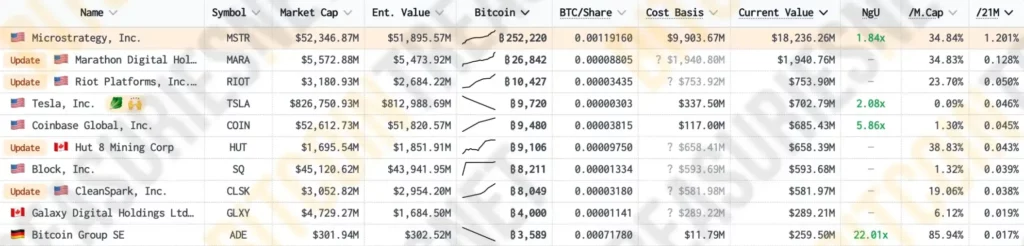

Po podatkih iz Bitcoin Treasuries ima MicroStrategy trenutno v lasti 1,2 % celotne ponudbe Bitcoinov v obtoku, s čimer je podjetje, s katerim se trguje na borzi, z največjim deležem Bitcoinov in daleč presega bolj “kriptovalutna” podjetja, kot so Marathon, Riot in vodilna kripto borza Coinbase.

Z dolžniškim financiranjem je MSTR nenehno povečeval svoja imetja bitcoinov, kar ne le povečuje število bitcoinov v njegovi bilanci stanja, temveč tudi opazno vpliva na tržno ceno bitcoinov. Ker se je delež Bitcoina v portfelju družbe MSTR povečal, se je okrepila korelacija med tržno vrednostjo delnic družbe in cenami Bitcoina. Po podatkih MSTR Tracker se je koeficient korelacije med vrednostjo delnic družbe MSTR in ceno Bitcoina nedavno povzpel na 0,365 in dosegel rekordno vrednost.

Ta korelacija spodbuja vlagatelje, ki so naklonjeni bitcoinom, da kupujejo tudi delnice MSTR, kar še dodatno povečuje tržno vrednost podjetja. Vendar je po štirih letih tržnega in časovnega testiranja “učinek vzvoda Bitcoin” družbe MSTR postal dobro obrabljena tema. Kadar koli se cena družbe MSTR zviša, jo ljudje instinktivno razložijo z logiko “zadolževanja za nakup kriptovalut”.

Vendar pa se je tržna cena MSTR med nedavnim vzponom Bitcoina ne le povečala pred Bitcoinom, temveč je nekaj časa ohranjala tudi vedno višjo premijo nad njim. To je mnoge vlagatelje spravilo v zadrego: Zakaj je premija nenadoma narasla, ko pa se osnove niso spremenile?

Povečanje premije: “Čim več je vredna, tem več se proda” – MSTR-ova goljufiva koda

Najprej preverimo, kako pretirana je bila nedavna premija MSTR. Po podatkih MSTR Tracker se je premija MSTR v primerjavi z bitcoinom v začetku leta močno povečala, in sicer s približno 0,95 na 2,43, nato pa je padla nazaj na približno 1,65. Drugo hitro povečanje se je začelo tik pred skokom cene Bitcoina in se je povzpelo z 1,84 na najvišjo vrednost 3,04, trenutno pa se giblje okoli 2,8.

Kljub temu da je MicroStrategy v zadnjih štirih letih kopičil bitcoine, njegova premija NAV (neto vrednost sredstev) ni bistveno narasla in je daljše obdobje ostala približno 1:1.

Kaj je torej povzročilo, da se je premija MSTR povečala? Ali se je temeljna strategija “dolg za nakup kriptovalut” spremenila?

Odgovor je pritrdilen. Ta temeljna sprememba je znana kot “izdajanje premij”. Podjetje MicroStrategy je od konca lanskega leta sprejelo novo metodo za nakup bitcoinov: izdajanje in prodaja dodatnih delnic MSTR za nakup več bitcoinov. Na prvi pogled se ta strategija “prodaje delnic za nakup Bitcoina” morda zdi nespametna, saj bi lahko škodovala ceni delnic in potencialno ogrozila tržni položaj družbe MSTR kot sredstva “z vzvodom za nakup Bitcoina”.

Vendar če natančno analizirate logično verigo, boste ugotovili, da je ta model “prodaja delnic za nakup Bitcoinov” v bistvu super vztrajnik MSTR in njegov neskončni stroj za tiskanje denarja.

Najprej pojasnimo pojem “premije neto vrednosti sredstev” (NAV). Ker ima družba MSTR prek dolga v lasti precejšen znesek bitcoinov in ob močnih tržnih pričakovanjih glede prihodnje rasti bitcoinov, vrednost delnic družbe MSTR pogosto presega vrednost bitcoinov, ki jih ima v lasti. Ta premija je znana kot “premija neto vrednosti sredstev” in odraža tržna pričakovanja glede prihodnje širitve imetja Bitcoinov v družbi ter služi kot podlaga za stalno izdajanje delnic družbe MSTR za pridobitev več Bitcoinov.

Po drugi strani pa se ob dvigu cen bitcoinov poveča tudi tržna vrednost družbe MicroStrategy, zaradi česar različni indeksni skladi razmišljajo o povečanju nakupov družbe MSTR glede na težo, kar še dodatno poveča njeno ceno in tržno vrednost.

Na tej točki lahko MSTR zaradi obstoja “premije za neto vrednost sredstev” začne izvajati posle “izdajanja premij”. Z nenehnim izdajanjem novih delnic pridobi več sredstev za nakup bitcoinov, kar dvigne cene bitcoinov, to pa poveča tržno vrednost podjetja in njegovo zmožnost financiranja, kar omogoča nadaljevanje tega cikla. Ta strategija ustvarja “refleksivni učinek vztrajnika”.

Najbolj domiseln vidik “refleksivnega učinka vztrajnika” družbe MicroStrategy je, da izdaja novih delnic ne vpliva negativno na ceno družbe MSTR, temveč jo naredi dragocenejšo.

Ko MicroStrategy izda nove delnice za nakup bitcoinov, se z novo izdanimi delnicami običajno trguje po ceni, ki je višja od njihove NVS. S to premijo lahko podjetje MicroStrategy pridobi več Bitcoinov, kot jih posamezna delnica MSTR dejansko predstavlja ob prodaji.

Na podlagi korelacijskega koeficienta med MSTR in Bitcoinom na primer 36 % vrednosti vsake delnice MSTR predstavlja Bitcoin, ki ga je podjetje podprlo. Brez kakršne koli premije bi podjetje MicroStrategy ob prodaji delnic MSTR lahko zamenjalo le 36 % Bitcoinov s trga. Vendar pa je trenutno premija družbe MSTR v primerjavi z Bitcoini približno 2,74, kar pomeni, da lahko družba MicroStrategy vsakič, ko proda delnico družbe MSTR, pridobi približno 98 % vrednosti Bitcoina.

To pomeni, da lahko podjetje uporabi sredstva, ki so večja od čiste vrednosti sredstev v Bitcoinu, za povečanje svojih imetij v Bitcoinu in s tem poveča svojo bilanco stanja v Bitcoinu. Bistvo te strategije je, da lahko družba MSTR poveča hitrost in obseg svojih imetij Bitcoina s pomočjo financiranja z visokimi premijami, kar znatno presega prejšnjo hitrost “zadolževanja za nakup kriptovalut”.

Ko bo ta vztrajnik v teku, bo rastoča tržna vrednost MSTR pritegnila tudi njegovo vključitev v ameriške borzne indekse, kar bo prineslo več dodatnih sredstev, ki bodo ustvarila dodatne premije za neto vrednost sredstev. Eden od razlogov, zakaj se je MSTR v tretjem četrtletju ločil od družbe BTC, je bil, da je trg pričakoval njegovo vključitev v indeks Nasdaq 100, kar bi povzročilo znatne pasivne prilive.

Ameriški indeksni vlagatelji bodo “prisiljeni” vlagati v MicroStrategy, kar bo vrnilo refleksni vztrajnik, ki bo ustvaril večje premije za neto vrednost sredstev, kar bo družbi MSTR omogočilo zbiranje več sredstev za povečanje deležev bitcoinov, kar bo povzročilo dvig cen bitcoinov in povečalo tržni optimizem za družbo MSTR. Teža podjetja v indeksu se lahko poveča, kar povzroči nadaljnje zahteve po nakupu s strani indeksnih skladov, kar ustvari samopotrjujočo pozitivno povratno zanko, katere posledica je vztrajnostni vztrajnik za nakup indeksa.

S širšega časovnega vidika se znesek BTC, ki ga ima vsak imetnik delnic MSTR, nenehno povečuje. To ne le povečuje tržno prepoznavnost družbe MSTR kot “alternativnega naložbenega orodja za bitcoin”, temveč tudi povečuje pričakovanja glede oblikovanja cen za družbo MSTR.

“Več MSTR v ameriških delnicah”

V zadnjih tednih je izvršni direktor podjetja MicroStrategy Michael Saylor postal vse bolj glasen in na večjih podcastih in novičarskih programih razglašal, da “bo v ameriških delnicah več MSTR” in da je “mehanizem MSTR preprosto ‘neskončna okvara tiskanja finančnega srebra’.”

Saylor meni, da ima model “refleksivnega vztrajnika” družbe MSTR močan potencial za delovanje kapitala, ki ji omogoča stalno kopičenje bitcoinov, hkrati pa ohranja rast s financiranjem in rastjo cen delnic, kar dokazuje, kako lahko javno podjetje izkoristi premije za sredstva in možnosti financiranja na kapitalskem trgu za dolgoročno širitev.

Ta model ni zgolj tradicionalna strategija “kupi in drži”, temveč aktiven pristop k izkoriščanju prednosti kapitalskega trga za širitev bilance stanja. Ta mehanizem bi lahko postal vzorec za druga podjetja, zlasti v panogah, ki zahtevajo veliko virov ali kapitala. Pravzaprav se je pojavilo veliko podjetij, ki posnemajo delne posle družbe MSTR.

Trenutno se zdi, da ta navidezno paradoksalni model dobro deluje; po nedavnih podatkih je MSTR za vsak izdan delniški zapis v vrednosti 2,713 dolarja porabil le 1 dolar za nakup bitcoinov. Mnogi menijo, da se z dolgim vzvodom močno okorišča z Bitcoinom, vendar je v resnici MSTR v zdravem položaju; ocene kažejo, da mu grozi likvidacija le, če cene Bitcoina padejo pod 700 USD.

Za zdaj se zdi, da ta mehanizem deluje učinkovito, saj MSTR še naprej povečuje svoja imetja BTC. Ko pa se bo ta mehanizem začel širše uporabljati, bo nedvomno povzročil večji vpliv kriptovalut in z njimi povezanih izvedenih finančnih instrumentov na ameriške borzne indekse, kar bo trg kriptovalut in ameriški borzni trg povezalo ter povzročilo temeljite spremembe na trgu. Za trg kriptovalut to uvaja precejšnjo likvidnost ameriških delniških skladov (ki jo večinoma absorbira BTC), za ameriški delniški trg pa se zdi, da povečuje tveganja nestanovitnosti.

Po Saylorjevi viziji bo do leta 2050 Cena Bitcoina bo dosegla 500.000 $ na kovanec in upa, da bo do takrat MSTR postal trilijonsko podjetje, ki bo bolje omogočilo globljo integracijo kriptovalute v življenja ljudi. Ali bo ta na videz “popolna različica Ponzijeve sheme” do takrat lahko delovala, bodo pokazali prihodnji trgi.

-

-

-

-

-

-

-

-