En los últimos días, tanto los mercados bursátiles estadounidenses como los de criptomonedas se han visto deslumbrados por MSTR (MicroStrategy). Durante el último repunte de los precios del Bitcoin, MSTR no solo lideró el rally, sino que mantuvo una prima creciente sobre el Bitcoin, con su precio disparado desde unos 120 dólares hace apenas un par de semanas hasta los 247 dólares actuales.

Aunque la mayoría de los participantes en el mercado interpretan la subida de MSTR como un «apalancamiento de Bitcoin», esta explicación no explica por qué su prima se ha disparado de repente a pesar de que la estrategia fundamental de «deuda para comprar criptomonedas» no ha cambiado. Después de todo, MicroStrategy ha estado adquiriendo Bitcoin durante años sin un aumento tan drástico de la prima.

En realidad, el reciente repunte de la prima de MSTR puede atribuirse no sólo a la estrategia de «deuda para comprar criptomonedas», sino también a otra arma secreta de MicroStrategy, que ha tenido un impacto significativo en sus fundamentos. Muchos analistas se han referido incluso a esto como la «máquina infinita de imprimir dinero» de MicroStrategy, que hace que MSTR «valga más cuanto más vende».

¿Bitcoin apalancado? Una vieja historia

MicroStrategy, una empresa centrada en el software de inteligencia empresarial, adoptó una estrategia agresiva en 2020: recaudar fondos mediante deuda para comprar Bitcoin. Esta estrategia comenzó en agosto de 2020, cuando la empresa anunció que convertiría 250 millones de dólares de sus reservas de tesorería en Bitcoin. La motivación subyacente de esta estrategia era hacer frente a retos como la disminución de los rendimientos del efectivo y la depreciación del dólar debido a factores macroeconómicos mundiales.

Para seguir ampliando sus participaciones en Bitcoin, MicroStrategy se financió mediante la emisión de bonos a largo plazo en los mercados de capitales. Estos bonos suelen tener vencimientos largos, muchos de ellos en 2027-2028, y algunos son bonos cupón cero. Esto permitió a la empresa mantener unos costes de financiación bajos en los próximos años y utilizar rápidamente los ingresos de los bonos para comprar Bitcoin, aumentando directamente su balance.

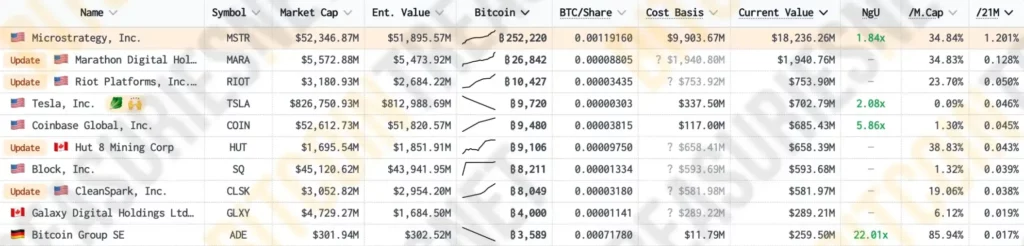

Según datos de Bitcoin Treasuries, MicroStrategy posee actualmente el 1,2% de la oferta total de Bitcoin en circulación, lo que la convierte en la empresa cotizada en bolsa con mayores tenencias de Bitcoin, muy por encima de empresas más «cripto-nativas» como Marathon, Riot y la principal bolsa de criptomonedas Coinbase.

A través de la financiación de la deuda, MSTR ha incrementado continuamente sus tenencias de Bitcoin, lo que no sólo aumenta el número de Bitcoin en su balance, sino que también ejerce una notable influencia en el precio de mercado de Bitcoin. A medida que ha aumentado la proporción de Bitcoin en la cartera de MSTR, se ha reforzado la correlación entre el valor bursátil de la empresa y los precios de Bitcoin. Según MSTR Tracker, el coeficiente de correlación entre el precio de las acciones de MSTR y el precio de Bitcoin se elevó recientemente a 0,365, alcanzando un máximo histórico.

Esta correlación anima a los inversores que son alcistas en Bitcoin a comprar también acciones de MSTR, haciendo subir aún más el valor de mercado de la empresa. Sin embargo, tras cuatro años de pruebas de mercado y de tiempo, el «efecto Bitcoin apalancado» de MSTR se ha convertido en un tópico trillado. Cada vez que sube el precio de MSTR, la gente lo explica instintivamente con la lógica de «endeudarse para comprar criptomonedas».

Sin embargo, durante la reciente subida del Bitcoin, el precio de mercado de MSTR no sólo subió por encima del Bitcoin, sino que mantuvo una prima cada vez más alta sobre él durante algún tiempo. Esto dejó perplejos a muchos inversores: ¿Por qué se disparó de repente la prima cuando los fundamentos no habían cambiado?

Aumento de la prima: «Vale más cuanto más se vende» – El código trampa de MSTR

Examinemos primero lo exagerada que ha sido la prima reciente de MSTR. De acuerdo con MSTR Tracker, la prima de MSTR sobre Bitcoin experimentó un fuerte aumento a principios de este año, pasando de aproximadamente 0,95 a 2,43 antes de caer de nuevo a alrededor de 1,65. El segundo aumento rápido comenzó justo antes de la subida de precios de Bitcoin, subiendo de 1,84 a un máximo de 3,04, actualmente rondando los 2,8.

A pesar de que MicroStrategy ha acumulado Bitcoin durante los últimos cuatro años, su prima NAV (Net Asset Value) no ha mostrado un crecimiento significativo, manteniéndose en torno a 1:1 durante un periodo prolongado.

Entonces, ¿qué ha hecho que la prima de MSTR se dispare? ¿Ha cambiado la estrategia fundamental de «deuda para comprar cripto»?

La respuesta es sí. Este cambio fundamental se conoce como «emisión de primas». Desde finales del año pasado, MicroStrategy ha adoptado un nuevo método para comprar Bitcoin: emitir y vender acciones adicionales de MSTR para comprar más Bitcoin. A primera vista, esta estrategia de «vender acciones para comprar Bitcoin» puede parecer insensata, ya que podría dañar el precio de las acciones y amenazar potencialmente el posicionamiento de MSTR en el mercado como un activo «apalancado de Bitcoin».

Sin embargo, cuando se analiza la cadena lógica de cerca, se descubre que este modelo de «vender acciones para comprar Bitcoin» es esencialmente el supervolante de inercia de MSTR y su máquina infinita de imprimir dinero.

En primer lugar, aclaremos el concepto de «prima de valor neto de los activos» (NAV). Dado que MSTR posee una cantidad significativa de Bitcoin a través de deuda, y con fuertes expectativas de mercado para el futuro aumento de Bitcoin, el valor de las acciones de MSTR a menudo supera el valor del Bitcoin que posee. Esta prima se conoce como «prima de valor neto de los activos», refleja las expectativas del mercado sobre la futura expansión de las tenencias de Bitcoin de la empresa y sirve de base para la continua emisión de acciones de MSTR para adquirir más Bitcoin.

Por otro lado, cuando los precios del Bitcoin suben, el valor de mercado de MicroStrategy también aumenta, forzando a varios fondos indexados a considerar aumentar sus compras de MSTR en función de su peso, empujando aún más su precio y valor de mercado al alza.

En este punto, debido a la existencia de la «prima de valor neto de los activos», MSTR puede iniciar sus operaciones de «emisión de primas». Mediante la emisión continua de nuevas acciones, obtiene más fondos para comprar Bitcoin, haciendo subir los precios de Bitcoin, lo que a su vez aumenta el valor de mercado y la capacidad de financiación de la empresa, permitiendo que este ciclo continúe. Esta estrategia crea un «efecto volante reflexivo».

El aspecto más ingenioso del «efecto volante reflexivo» de MicroStrategy es que la emisión de nuevas acciones no repercute negativamente en la cotización de MSTR, sino que la hace más valiosa.

Cuando MicroStrategy emite nuevas acciones para comprar Bitcoin, las acciones recién emitidas suelen cotizar a un precio superior a su valor liquidativo. Con esta prima, MicroStrategy puede adquirir más Bitcoin de lo que realmente representa cada acción de MSTR cuando se vende.

Por ejemplo, basándose en el coeficiente de correlación entre MSTR y Bitcoin, el 36% del valor de cada acción de MSTR representa el Bitcoin respaldado por la empresa. Sin prima alguna, cuando MicroStrategy venda acciones de MSTR, sólo podría canjearlas por el 36% de Bitcoin del mercado. Sin embargo, actualmente, la prima de MSTR sobre Bitcoin es de alrededor de 2,74, lo que significa que cada vez que MicroStrategy vende una acción de MSTR, puede adquirir aproximadamente el 98% de Bitcoin.

Esto significa que la empresa puede utilizar fondos superiores al valor neto de los activos de Bitcoin para aumentar sus tenencias de Bitcoin, ampliando así su balance de Bitcoin. El núcleo de esta estrategia es que MSTR puede mejorar la velocidad y la escala de sus tenencias de Bitcoin a través de la financiación de alta prima, superando significativamente la velocidad anterior de «deuda-a-compra-crypto.»

Una vez que este volante esté en marcha, el creciente valor de mercado de MSTR también atraerá su inclusión en los índices bursátiles estadounidenses, lo que aportará más fondos incrementales que generarán primas adicionales de valor neto de los activos. Una de las razones por las que MSTR se desvinculó de BTC en el tercer trimestre fue que el mercado preveía su inclusión en el índice Nasdaq 100, lo que se traduciría en sustanciales entradas pasivas.

Los inversores de índices estadounidenses se verán «obligados» a invertir en MicroStrategy, volviendo al volante de inercia reflexivo, que crea mayores primas de valor neto de los activos, lo que permite a MSTR recaudar más fondos para aumentar las tenencias de Bitcoin, empujando los precios de Bitcoin al alza, aumentando el optimismo del mercado para MSTR. El peso de la empresa en el índice puede aumentar, lo que lleva a más demandas de compra por parte de los fondos del índice, creando un bucle de retroalimentación positiva que se autorrefuerza, dando lugar a un volante de presión para la compra del índice.

Desde una perspectiva temporal más amplia, la cantidad de BTC que cada accionista de MSTR posee de forma equivalente aumenta continuamente. Esto no sólo eleva el reconocimiento del mercado de MSTR como una «herramienta de inversión alternativa Bitcoin», sino que también mejora las expectativas de precios para MSTR.

«Más MSTR en acciones estadounidenses»

En las últimas semanas, el CEO de MicroStrategy Michael Saylor se ha vuelto cada vez más vocal, proclamando en los principales podcasts y programas de noticias que «habrá más MSTR en las acciones de Estados Unidos» y que «el mecanismo de MSTR es simplemente ‘un mal funcionamiento infinito de impresión de plata financiera.'»

Saylor cree que el modelo de «volante de inercia reflexivo» de MSTR posee un poderoso potencial de operación de capital, que le permite acumular Bitcoin de forma continua mientras mantiene el crecimiento a través de la financiación y el aumento de los precios de las acciones, lo que demuestra cómo una empresa pública puede aprovechar las primas de los activos y las capacidades de financiación del mercado de capitales para la expansión a largo plazo.

Este modelo no es una mera estrategia tradicional de «comprar y mantener», sino un planteamiento activo para aprovechar las ventajas del mercado de capitales con el fin de ampliar su balance. Este mecanismo podría convertirse en un modelo para otras empresas, sobre todo en sectores intensivos en recursos o capital. De hecho, han surgido muchas empresas que imitan las operaciones de activos parciales de MSTR.

Actualmente, este modelo aparentemente paradójico parece funcionar bien; según datos recientes, por cada 2,713 dólares de acciones emitidas, MSTR gasta sólo 1 dólar en comprar Bitcoin. Muchos creen que se está apalancando a largo Bitcoin para superarlo significativamente, pero en realidad, MSTR se encuentra en una posición saludable; las estimaciones sugieren que sólo se enfrenta al riesgo de liquidación si los precios de Bitcoin caen por debajo de 700 dólares.

Por ahora, este mecanismo parece funcionar eficazmente, ya que MSTR sigue aumentando sus participaciones en BTC. Sin embargo, a medida que este mecanismo se adopte de forma más generalizada, conducirá sin duda a una mayor influencia de los criptoactivos y los derivados relacionados en los índices bursátiles estadounidenses, vinculando el mercado de criptodivisas y el mercado bursátil estadounidense e induciendo profundos cambios en el mercado. Para el mercado de criptodivisas, esto introduce una liquidez significativa procedente de los fondos bursátiles estadounidenses (absorbida principalmente por BTC), mientras que para el mercado bursátil estadounidense, parece amplificar los riesgos de volatilidad.

Según la visión de Saylor, para 2050, El precio de Bitcoin alcanzará los 500.000 dólares por moneda, y espera que para entonces, MSTR se convierta en una empresa de un billón de dólares, facilitando mejor la integración más profunda de la criptodivisa en la vida de las personas. Queda por ver si esta aparentemente «versión perfecta de un esquema Ponzi» puede funcionar hasta entonces.

-

-

-

-

-

-

-

-