Viime päivinä MSTR (MicroStrategy) on häikäissyt sekä Yhdysvaltojen osake- että kryptomarkkinoita. Bitcoinin viimeisimmän hinnannousun aikana MSTR ei ainoastaan johtanut rallia, vaan se myös säilytti kasvavan preemion Bitcoiniin nähden, ja sen hinta on noussut pari viikkoa sitten noin 120 dollarista nykyiseen 247 dollariin.

Vaikka useimmat markkinaosapuolet tulkitsevat MSTR:n nousun ”vivutetuksi Bitcoiniksi”, tämä selitys ei selitä sitä, miksi sen preemio on yhtäkkiä noussut, vaikka ”velan ostaminen kryptoiksi” -strategia on pysynyt ennallaan. Loppujen lopuksi MicroStrategy on hankkinut Bitcoinia jo vuosia ilman näin jyrkkää preemion nousua.

Todellisuudessa MSTR:n viimeaikaisen preemion piikin voidaan katsoa johtuvan paitsi ”velka ostaa kryptoa” -strategiasta myös toisesta MicroStrategyn salaisesta aseesta, jolla on ollut merkittävä vaikutus sen perustekijöihin. Monet analyytikot ovat jopa kutsuneet tätä MicroStrategyn ”äärettömäksi rahantekokoneeksi”, joka tekee MSTR:stä ”sitä arvokkaamman, mitä enemmän se myy”.

Vipuvaikutteinen Bitcoin? Vanha tarina

Liiketoiminnan älykkyysohjelmistoihin keskittynyt MicroStrategy otti vuonna 2020 käyttöön aggressiivisen strategian: se hankki varoja velan avulla Bitcoinin ostamiseksi. Tämä strategia alkoi elokuussa 2020, kun yhtiö ilmoitti vaihtavansa 250 miljoonaa dollaria kassavarojaan Bitcoiniin. Strategian taustalla oleva motivaatio oli vastata haasteisiin, kuten laskeviin käteistuottoihin ja dollarin heikkenemiseen maailmanlaajuisten makrotaloudellisten tekijöiden vuoksi.

Laajentaakseen Bitcoin-omistuksiaan MicroStrategy rahoitti itsensä laskemalla liikkeeseen pitkäaikaisia joukkovelkakirjalainoja pääomamarkkinoilla. Näillä joukkovelkakirjalainoilla on tyypillisesti pitkät maturiteetit, joista monet erääntyvät vuosina 2027-2028, ja osa on nollakuponkilainoja. Näin yhtiö pystyi pitämään rahoituskustannukset alhaisina tulevina vuosina ja käyttämään joukkovelkakirjalainojen tuotot nopeasti Bitcoinin ostamiseen, mikä kasvatti suoraan sen tasetta.

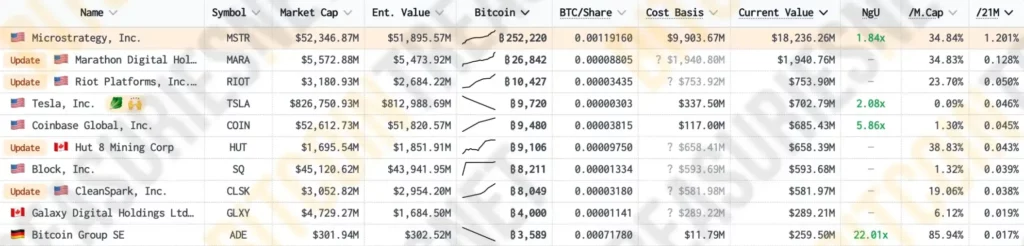

Bitcoin Treasuriesin tietojen mukaan MicroStrategy omistaa tällä hetkellä 1,2 prosenttia Bitcoinin koko kiertävästä tarjonnasta, mikä tekee siitä pörssiyhtiön, jolla on suurimmat Bitcoin-omistukset ja joka ylittää reilusti enemmän ”krypto-natiivisia” yrityksiä, kuten Marathon, Riot ja johtava kryptopörssi Coinbase.

Velkarahoituksen avulla MSTR on jatkuvasti lisännyt Bitcoin-omistuksiaan, mikä ei ainoastaan lisää Bitcoinien määrää sen taseessa, vaan vaikuttaa myös huomattavasti Bitcoinin markkinahintaan. Kun Bitcoinin osuus MSTR:n salkussa on kasvanut, yhtiön pörssiarvon ja Bitcoinin hinnan välinen korrelaatio on vahvistunut. MSTR Trackerin mukaan MSTR:n osakekurssin ja Bitcoinin hinnan välinen korrelaatiokerroin nousi hiljattain 0,365:een ja saavutti kaikkien aikojen korkeimman arvon.

Tämä korrelaatio kannustaa Bitcoiniin myönteisesti suhtautuvia sijoittajia ostamaan myös MSTR:n osakkeita, mikä nostaa yhtiön markkina-arvoa entisestään. Neljän vuoden markkina- ja aikatestauksen jälkeen MSTR:n ”vipuvaikutteisesta Bitcoin-vaikutuksesta” on kuitenkin tullut kulunut aihe. Aina kun MSTR:n hinta nousee, ihmiset selittävät sen vaistomaisesti ”velka ostaa kryptoa” -logiikalla.

Viimeaikaisen Bitcoinin nousun aikana MSTR:n markkinahinta ei kuitenkaan vain noussut Bitcoinin edellä, vaan se myös säilytti yhä korkeamman preemion Bitcoiniin nähden jonkin aikaa. Tämä jätti monet sijoittajat ymmälleen: Miksi preemio nousi yhtäkkiä, vaikka perustekijät eivät olleet muuttuneet?

Maksujen korotus: MSTR:n huijauskoodi: ”Mitä enemmän se myy, sitä arvokkaampi se on” – MSTR:n huijauskoodi

Tarkastellaan ensin, kuinka liioiteltua MSTR:n viimeaikainen preemio on ollut. MSTR Trackerin mukaan MSTR:n preemio Bitcoiniin nähden nousi jyrkästi aiemmin tänä vuonna noin 0,95:stä 2,43:een ennen kuin se laski takaisin noin 1,65:een. Toinen nopea nousu alkoi juuri ennen Bitcoinin hinnannousua, ja se nousi 1,84:stä 3,04:n huippuun, joka on tällä hetkellä noin 2,8.

Vaikka MicroStrategy on kerännyt Bitcoinia viimeisten neljän vuoden aikana, sen NAV (Net Asset Value) -preemio ei ole osoittanut merkittävää kasvua, vaan se on pysynyt noin 1:1:n tasolla pitkään.

Mikä siis aiheutti MSTR:n palkkion nousun? Onko perustavanlaatuinen strategia ”velka ostaa kryptoa” muuttunut?

Vastaus on kyllä. Tämä perustavanlaatuinen muutos tunnetaan nimellä ”palkkioiden liikkeeseenlasku”. Viime vuoden lopusta lähtien MicroStrategy on ottanut käyttöön uuden menetelmän Bitcoinin ostamiseen: se on laskenut liikkeeseen ja myynyt lisää MSTR-osakkeita ostaakseen lisää Bitcoinia. Ensi silmäyksellä tämä ”myydä osakkeita ostaaksesi Bitcoinia” -strategia voi vaikuttaa typerältä, sillä se voi vahingoittaa osakkeen hintaa ja mahdollisesti uhata MSTR:n markkina-asemaa ”vivutettuna Bitcoin-varana”.

Kun kuitenkin analysoit loogista ketjua tarkkaan, huomaat, että tämä ”myydä osakkeita ostaaksesi Bitcoinin” -malli on pohjimmiltaan MSTR:n superkärry ja sen ääretön rahanvalmistuskone.

Selventäkäämme ensin käsite ”omaisuuserien nettoarvopreemio” (NAV). Koska MSTR:llä on hallussaan merkittävä määrä Bitcoinia velan kautta ja koska markkinoilla on vahvat odotukset Bitcoinin tulevasta noususta, MSTR:n osakkeen arvo ylittää usein sen hallussa olevien Bitcoinien arvon. Tämä preemio tunnetaan nimellä ”omaisuuserien nettoarvopreemio”, joka heijastaa markkinoiden odotuksia yhtiön tulevasta Bitcoin-omistusten laajentumisesta ja toimii perustana MSTR:n jatkuvalle osakeannille, jolla se hankkii lisää Bitcoinia.

Toisaalta kun Bitcoinin hinta nousee, myös MicroStrategyn markkina-arvo nousee, mikä pakottaa eri indeksirahastot harkitsemaan MSTR:n ostojensa lisäämistä painon perusteella, mikä nostaa sen hintaa ja markkina-arvoa entisestään.

Tässä vaiheessa MSTR voi ”omaisuuserien nettoarvopreemion” olemassaolon vuoksi aloittaa ”preemioemissiotoiminnan”. Laskemalla jatkuvasti liikkeeseen uusia osakkeita se saa lisää varoja Bitcoinin ostamiseen, mikä nostaa Bitcoinin hintaa, mikä puolestaan parantaa yhtiön markkina-arvoa ja rahoituskykyä, jolloin tämä sykli voi jatkua. Tämä strategia luo ”refleksiivisen vauhtipyörävaikutuksen”.

MicroStrategyn ”refleksiivisen vauhtipyörävaikutuksen” nerokkain piirre on se, että uusien osakkeiden liikkeeseenlasku ei vaikuta negatiivisesti MSTR:n hintaan, vaan pikemminkin tekee MSTR:stä arvokkaamman.

Kun MicroStrategy laskee liikkeelle uusia osakkeita Bitcoinin ostamiseksi, uudet osakkeet käyvät tyypillisesti kauppaa nettovarallisuuttaan korkeammalla hinnalla. Tällä preemiolla MicroStrategy voi hankkia enemmän Bitcoinia kuin mitä kukin MSTR:n osake todellisuudessa edustaa myytäessä.

Esimerkiksi MSTR:n ja Bitcoinin välisen korrelaatiokertoimen perusteella 36 prosenttia kunkin MSTR:n osakkeen arvosta edustaa yhtiön hyväksymää Bitcoinia. Ilman preemiota MicroStrategyn myydessä MSTR-osakkeita se voisi vaihtaa markkinoilta vain 36 prosenttia Bitcoinista. Tällä hetkellä MSTR:n preemio Bitcoiniin nähden on kuitenkin noin 2,74, mikä tarkoittaa, että aina kun MicroStrategy myy MSTR:n osakkeen, se voi hankkia noin 98 % Bitcoinista.

Tämä tarkoittaa, että yhtiö voi käyttää Bitcoinin nettoarvoa suurempia varoja Bitcoin-omistustensa kasvattamiseen ja siten laajentaa Bitcoin-tasettaan. Tämän strategian ydin on se, että MSTR voi lisätä Bitcoin-omistustensa nopeutta ja laajuutta korkean preemio-rahoituksen avulla, mikä ylittää merkittävästi aiemman ”velasta krypto-ostoon” -nopeuden.

Kun tämä vauhtipyörä on saatu liikkeelle, MSTR:n markkina-arvon nousu houkuttelee sitä myös sisällytettäväksi yhdysvaltalaisiin osakeindekseihin, mikä tuo mukanaan lisää lisärahastoja, jotka tuottavat ylimääräisiä nettoarvopreemioita. Yksi syy MSTR:n irrottamiseen BTC:stä kolmannella vuosineljänneksellä oli se, että markkinat odottivat MSTR:n sisällyttämistä Nasdaq 100 -indeksiin, mikä johtaisi huomattaviin passiivisiin sisäänvirtauksiin.

Yhdysvaltalaiset indeksisijoittajat ”pakotetaan” sijoittamaan MicroStrategyyn, jolloin palataan refleksiiviseen vauhtipyörään, joka luo suurempia omaisuuserien nettoarvopreemioita, jolloin MSTR voi kerätä lisää varoja Bitcoin-omistusten kasvattamiseen, mikä nostaa Bitcoinin hintoja ja lisää markkinoiden optimismia MSTR:n suhteen. Yhtiön painoarvo indeksissä voi kasvaa, mikä johtaa indeksirahastojen lisäostovaatimuksiin, mikä luo itseään vahvistavan positiivisen palautesilmukan, mikä johtaa indeksin ostamisen painekehään.

Laajemmasta aikaperspektiivistä katsottuna jokaisen MSTR-osakkeenomistajan hallussa oleva BTC-määrä kasvaa jatkuvasti. Tämä ei ainoastaan lisää MSTR:n tunnettuutta markkinoilla ”Bitcoin-vaihtoehtoisena sijoitusvälineenä” vaan myös parantaa MSTR:n hinnoitteluodotuksia.

”Lisää MSTR:ää USA:n osakkeissa”

Viime viikkoina MicroStrategyn toimitusjohtaja Michael Saylor on tullut yhä äänekkäämmäksi ja julistanut suurissa podcasteissa ja uutisohjelmissa, että ”yhdysvaltalaisiin osakkeisiin tulee lisää MSTR:ää” ja että ”MSTR:n mekanismi on yksinkertaisesti ’ääretön rahoitushopean painatushäiriö'”.

Saylor uskoo, että MSTR:n ”refleksiivinen vauhtipyörä” -mallissa on voimakas pääoman käyttöpotentiaali, jonka avulla se voi jatkuvasti kerryttää Bitcoinia ja ylläpitää samalla kasvua rahoituksen ja nousevien osakekurssien avulla, mikä osoittaa, miten julkinen yritys voi hyödyntää omaisuuserien preemiota ja pääomamarkkinoiden rahoituskapasiteettia pitkän aikavälin laajentumiseen.

Tämä malli ei ole pelkkä perinteinen ”osta ja pidä” -strategia, vaan aktiivinen lähestymistapa pääomamarkkinoiden etujen hyödyntämiseen taseen laajentamiseksi. Tästä mekanismista voisi tulla malli muille yrityksille, erityisesti resurssi- tai pääomavaltaisilla toimialoilla. Itse asiassa on syntynyt monia yrityksiä, jotka jäljittelevät MSTR:n osittaista omaisuuserätoimintaa.

Tällä hetkellä tämä paradoksaaliselta vaikuttava malli näyttää toimivan hyvin; viimeisimpien tietojen mukaan MSTR käyttää jokaista 2,713 dollarin osakemäärää kohden vain 1 dollarin Bitcoinin ostamiseen. Monet uskovat, että hän vivuttaa pitkää Bitcoinia, jotta hän voi päihittää sen merkittävästi, mutta todellisuudessa MSTR on terveessä asemassa; arvioiden mukaan sillä on likvidointiriski vain, jos Bitcoinin hinnat laskevat alle 700 dollarin.

Toistaiseksi tämä mekanismi näyttää toimivan tehokkaasti, sillä MSTR jatkaa BTC-omistustensa kasvattamista. Kun tämä mekanismi kuitenkin yleistyy, se johtaa epäilemättä siihen, että kryptovarojen ja niihin liittyvien johdannaisten vaikutus Yhdysvaltain osakeindekseihin kasvaa, mikä sitoo kryptovaluuttamarkkinat ja Yhdysvaltain osakemarkkinat yhteen ja aiheuttaa syvällisiä muutoksia markkinoilla. Kryptovaluuttamarkkinoille tämä tuo merkittävää likviditeettiä Yhdysvaltain osakerahastoista (lähinnä BTC:n imemänä), kun taas Yhdysvaltain osakemarkkinoille se näyttää vahvistavan volatiliteettiriskejä.

Saylorin vision mukaan vuoteen 2050 mennessä Bitcoinin hinta nousee 500 000 dollariin kolikolta, ja hän toivoo, että MSTR:stä tulee siihen mennessä biljoonan dollarin yritys, joka helpottaa paremmin kryptovaluutan syvempää integroitumista ihmisten elämään. Se, voiko tämä näennäisesti ”täydellinen versio Ponzi-huijauksesta” toimia siihen asti, jää nähtäväksi tulevilla markkinoilla.

-

-

-

-

-

-

-

-