Son günlerde hem ABD hisse senedi hem de kripto piyasaları MSTR (MicroStrategy) ile göz kamaştırdı. Bitcoin fiyatlarındaki son artış sırasında, MSTR sadece yükselişe öncülük etmekle kalmadı, aynı zamanda Bitcoin üzerinde artan bir primi de korudu ve fiyatı sadece birkaç hafta önce 120 $ civarından şu anki 247 $’a fırladı.

Çoğu piyasa katılımcısı MSTR’nin yükselişini “kaldıraçlı Bitcoin” olarak yorumlarken, bu açıklama “borçla kripto satın alma” temel stratejisinin değişmemesine rağmen priminin neden aniden yükseldiğini açıklayamıyor. Ne de olsa MicroStrategy, böylesine ciddi bir prim artışı olmadan yıllardır Bitcoin satın alıyor.

Gerçekte, MSTR’nin primindeki son artış yalnızca “borçla kripto satın alma” stratejisine değil, aynı zamanda MicroStrategy’nin temelleri üzerinde önemli bir etkiye sahip olan başka bir gizli silahına da bağlanabilir. Hatta pek çok analist bunu MicroStrategy’nin “sonsuz para basma makinesi” olarak adlandırıyor ve MSTR’yi “sattıkça daha değerli” hale getiriyor.

Kaldıraçlı Bitcoin mi? Eski Bir Hikaye

İş zekası yazılımlarına odaklanan MicroStrategy, 2020 yılında agresif bir strateji benimsedi: Bitcoin satın almak için borç yoluyla fon toplamak. Bu strateji Ağustos 2020’de şirketin 250 milyon dolarlık hazine rezervini Bitcoin’e dönüştüreceğini duyurmasıyla başladı. Bu stratejinin altında yatan motivasyon, azalan nakit getirileri ve küresel makroekonomik faktörler nedeniyle doların değer kaybetmesi gibi zorlukların üstesinden gelmekti.

MicroStrategy, Bitcoin varlıklarını daha da genişletmek için sermaye piyasalarında uzun vadeli tahvil ihracı yoluyla kendini finanse etti. Bu tahvillerin tipik olarak uzun vadeleri vardır, birçoğunun vadesi 2027-2028’dir ve bazıları sıfır kuponlu tahvillerdir. Bu, şirketin önümüzdeki yıllarda düşük finansman maliyetlerini korumasına ve tahvil gelirlerini hızlı bir şekilde Bitcoin satın almak için kullanmasına ve doğrudan bilançosuna katkıda bulunmasına olanak tanıdı.

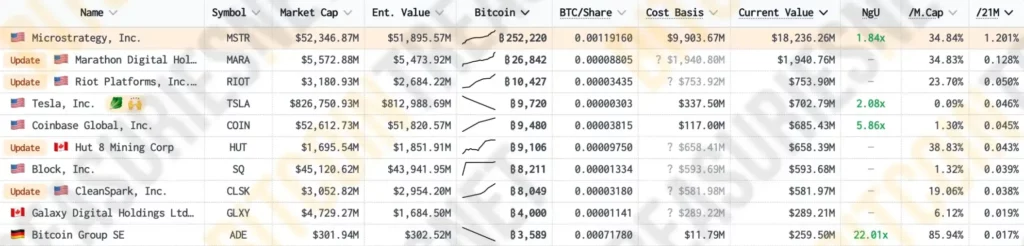

Bitcoin Treasuries’in verilerine göre MicroStrategy şu anda Bitcoin’in toplam dolaşımdaki arzının %1,2’sini elinde bulunduruyor ve bu da onu Marathon, Riot ve önde gelen kripto borsası Coinbase gibi daha “kripto-yerli” şirketleri çok aşarak en büyük Bitcoin varlıklarına sahip halka açık şirket haline getiriyor.

Borç finansmanı yoluyla MSTR, Bitcoin varlıklarını sürekli olarak artırdı, bu da yalnızca bilançosundaki Bitcoin sayısını artırmakla kalmadı, aynı zamanda Bitcoin’in piyasa fiyatı üzerinde de gözle görülür bir etki yarattı. Bitcoin’in MSTR portföyündeki oranı arttıkça, şirketin borsa değeri ile Bitcoin fiyatları arasındaki korelasyon da güçlendi. MSTR Tracker’a göre, MSTR’nin hisse senedi fiyatı ile Bitcoin fiyatı arasındaki korelasyon katsayısı kısa süre önce 0,365’e yükselerek tüm zamanların en yüksek seviyesine ulaştı.

Bu korelasyon, Bitcoin’de yükselişe geçen yatırımcıları MSTR hisselerini de satın almaya teşvik ederek şirketin piyasa değerini daha da yükseltiyor. Ancak dört yıllık piyasa ve zaman testinin ardından, MSTR’nin “kaldıraçlı Bitcoin etkisi” artık alışılmış bir konu haline geldi. MSTR’nin fiyatı ne zaman yükselse, insanlar içgüdüsel olarak bunu “borçla kripto satın alma” mantığıyla açıklıyor.

Ancak son Bitcoin yükselişi sırasında MSTR’nin piyasa fiyatı sadece Bitcoin’in önüne geçmekle kalmadı, aynı zamanda bir süre boyunca Bitcoin üzerinde giderek artan bir primi de korudu. Bu durum birçok yatırımcının kafasını karıştırdı: Temeller değişmediği halde prim neden aniden yükseldi?

Prim Artışı: “Ne Kadar Çok Satılırsa O Kadar Değerlidir” – MSTR’nin Hile Kodu

Öncelikle MSTR’nin son dönemdeki priminin ne kadar abartılı olduğunu inceleyelim. MSTR Tracker’a göre, MSTR’nin Bitcoin üzerindeki primi bu yılın başlarında keskin bir artış göstermiş ve yaklaşık 0,95’ten 2,43’e yükseldikten sonra 1,65 civarına gerilemiştir. İkinci hızlı artış Bitcoin’in fiyat artışından hemen önce başladı ve 1,84’ten 3,04’e yükselerek şu anda 2,8 civarında seyrediyor.

MicroStrategy’nin son dört yıldır Bitcoin biriktirmesine rağmen, NAV (Net Varlık Değeri) primi önemli bir büyüme göstermedi ve uzun bir süre boyunca 1:1 civarında kaldı.

Peki MSTR’nin priminin yükselmesine ne sebep oldu? “Borçla kripto satın alma” temel stratejisi değişti mi?

Cevabım evet. Bu temel değişiklik “prim ihracı” olarak biliniyor. MicroStrategy geçen yılın sonlarından bu yana Bitcoin satın almak için yeni bir yöntem benimsedi: daha fazla Bitcoin satın almak için ek MSTR hisseleri ihraç etmek ve satmak. İlk bakışta, bu “Bitcoin almak için hisse satma” stratejisi, hisse senedi fiyatına zarar verebileceği ve MSTR’nin “kaldıraçlı Bitcoin” varlığı olarak piyasa konumunu potansiyel olarak tehdit edebileceği için aptalca görünebilir.

Ancak mantıksal zinciri yakından analiz ettiğinizde, bu “Bitcoin almak için hisse satma” modelinin aslında MSTR’nin süper volanı ve sonsuz para basma makinesi olduğunu göreceksiniz.

Öncelikle “varlık net değer primi” (NAV) kavramına açıklık getirelim. MSTR borç yoluyla önemli miktarda Bitcoin’e sahip olduğundan ve Bitcoin’in gelecekteki yükselişine yönelik güçlü piyasa beklentileriyle, MSTR’nin hisse senedi değeri genellikle sahip olduğu Bitcoin’in değerini aşmaktadır. “Varlık net değer primi” olarak bilinen bu prim, şirketin gelecekte Bitcoin varlıklarını artırmasına yönelik piyasa beklentilerini yansıtmakta ve MSTR’nin daha fazla Bitcoin elde etmek için sürekli hisse senedi ihraç etmesine temel teşkil etmektedir.

Öte yandan, Bitcoin fiyatları yükseldiğinde MicroStrategy’nin piyasa değeri de artıyor ve çeşitli endeks fonlarını ağırlığa bağlı olarak MSTR alımlarını artırmayı düşünmeye zorlayarak fiyatını ve piyasa değerini daha da yukarı çekiyor.

Bu noktada, “varlık net değer priminin” varlığı nedeniyle, MSTR “prim ihracı” işlemlerini başlatabilir. Sürekli yeni hisse ihraç ederek Bitcoin satın almak için daha fazla fon elde eder, Bitcoin fiyatlarını yükseltir ve bu da şirketin piyasa değerini ve finansman kabiliyetini artırarak bu döngünün devam etmesini sağlar. Bu strateji bir “refleksif çark etkisi” yaratır.

MicroStrategy’nin “refleksif volan etkisinin” en ustaca yönü, yeni hisse ihracının MSTR’nin fiyatını olumsuz etkilememesi, aksine MSTR’yi daha değerli hale getirmesidir.

MicroStrategy Bitcoin satın almak için yeni hisseler çıkardığında, yeni çıkarılan hisseler genellikle NAV’larından daha yüksek bir fiyattan işlem görür. Bu prim sayesinde MicroStrategy, her bir MSTR hissesinin satıldığında gerçekte temsil ettiğinden daha fazla Bitcoin elde edebilir.

Örneğin, MSTR ve Bitcoin arasındaki korelasyon katsayısına göre, her bir MSTR hissesinin değerinin %36’sı şirket tarafından onaylanan Bitcoin’i temsil etmektedir. Herhangi bir prim olmadan, MicroStrategy MSTR hisselerini sattığında, piyasadan yalnızca %36 oranında Bitcoin ile takas edebilecektir. Ancak, şu anda MSTR’nin Bitcoin üzerindeki primi 2,74 civarındadır, yani MicroStrategy her MSTR hissesi sattığında, Bitcoin’in yaklaşık %98’ini elde edebilir.

Bu, şirketin Bitcoin varlıklarını artırmak için Bitcoin’in net varlık değerinden daha yüksek fon kullanabileceği ve böylece Bitcoin bilançosunu genişletebileceği anlamına geliyor. Bu stratejinin özü, MSTR’nin yüksek primli finansman yoluyla Bitcoin varlıklarının hızını ve ölçeğini artırabilmesi ve önceki “borçla kripto satın alma” hızını önemli ölçüde geride bırakabilmesidir.

Bu çark harekete geçtiğinde, MSTR’nin artan piyasa değeri de ABD hisse senedi endekslerine dahil edilmesini sağlayacak ve ek varlık net değer primleri yaratan daha fazla fon getirecektir. MSTR’nin üçüncü çeyrekte BTC’den ayrılmasının bir nedeni, piyasanın Nasdaq 100 endeksine dahil edilmesini beklemesi ve bunun da önemli pasif girişlere yol açacak olmasıydı.

ABD endeks yatırımcıları MicroStrategy’ye yatırım yapmaya “zorlanacak”, bu da daha büyük varlık net değer primleri yaratan refleksif çarka geri dönerek MSTR’nin Bitcoin varlıklarını artırmak için daha fazla fon toplamasını sağlayacak, Bitcoin fiyatlarını yukarı çekecek ve MSTR için piyasa iyimserliğini artıracaktır. Şirketin endeksteki ağırlığı artabilir, bu da endeks fonlarından daha fazla alım talebine yol açarak kendi kendini güçlendiren bir pozitif geri besleme döngüsü yaratır ve endeks alımı için bir baskı çarkı ile sonuçlanır.

Daha geniş bir zaman perspektifinden bakıldığında, her bir MSTR hisse sahibinin eşdeğer olarak sahip olduğu BTC miktarı sürekli artmaktadır. Bu durum, MSTR’nin “Bitcoin’e alternatif bir yatırım aracı” olarak piyasada tanınırlığını artırmakla kalmıyor, aynı zamanda MSTR için fiyatlandırma beklentilerini de yükseltiyor.

“ABD Hisse Senetlerinde Daha Fazla MSTR”

Son haftalarda MicroStrategy CEO’su Michael Saylor, büyük podcast ve haber programlarında “ABD hisse senetlerinde daha fazla MSTR olacağını” ve “MSTR’nin mekanizmasının basitçe ‘sonsuz finansal gümüş baskı arızası’ olduğunu” ilan ederek sesini giderek daha fazla yükseltti.

Saylor, MSTR’nin “refleksif volan” modelinin, finansman ve yükselen hisse senedi fiyatları yoluyla büyümeyi sürdürürken sürekli Bitcoin biriktirmesine olanak tanıyan güçlü bir sermaye işletme potansiyeline sahip olduğuna ve halka açık bir şirketin uzun vadeli genişleme için varlık primlerinden ve sermaye piyasası finansman olanaklarından nasıl yararlanabileceğini gösterdiğine inanıyor.

Bu model sadece geleneksel bir “al ve tut” stratejisi değil, bilançosunu genişletmek için sermaye piyasası avantajlarını kullanmaya yönelik aktif bir yaklaşımdır. Bu mekanizma, özellikle kaynak yoğun veya sermaye yoğun sektörlerdeki diğer şirketler için bir şablon haline gelebilir. Aslında, MSTR’nin kısmi varlık operasyonlarını taklit eden birçok şirket ortaya çıkmıştır.

Şu anda, görünüşte paradoksal olan bu model iyi çalışıyor gibi görünüyor; son verilere göre, ihraç edilen her 2,713 dolarlık hisse senedi için MSTR, Bitcoin satın almak için yalnızca 1 dolar harcıyor. Pek çok kişi MSTR’nin Bitcoin’den daha iyi performans göstermek için uzun vadeli kaldıraç kullandığına inanıyor, ancak gerçekte MSTR sağlıklı bir konumda; tahminlere göre yalnızca Bitcoin fiyatlarının 700 doların altına düşmesi halinde tasfiye riskiyle karşı karşıya.

Şimdilik, MSTR’nin BTC varlıklarını artırmaya devam etmesiyle bu mekanizma etkili bir şekilde işliyor gibi görünüyor. Ancak, bu mekanizma daha yaygın bir şekilde benimsendikçe, kripto varlıkların ve ilgili türevlerin ABD hisse senedi endeksleri üzerinde daha büyük bir etkiye yol açacağı, kripto para piyasası ile ABD hisse senedi piyasasını birbirine bağlayacağı ve piyasada derin değişikliklere neden olacağı şüphesizdir. Kripto para piyasası için bu durum ABD hisse senedi fonlarından (çoğunlukla BTC tarafından emilen) önemli bir likidite sağlarken, ABD hisse senedi piyasası için volatilite risklerini artıracak gibi görünüyor.

Saylor’un vizyonuna göre, 2050 yılına kadar Bitcoin’in fiyatı coin başına 500.000 dolara ulaşacak ve o zamana kadar MSTR’nin trilyon dolarlık bir şirket haline geleceğini ve kripto paranın insanların hayatlarına daha derin bir şekilde entegre edilmesini kolaylaştıracağını umuyor. Bu görünüşte “saadet zincirinin mükemmel versiyonunun” o zamana kadar işleyip işleyemeyeceği gelecekteki piyasalar tarafından görülecek.

-

-

-

-

-

-

-

-