În ultimele zile, atât piața bursieră americană, cât și piața cripto au fost orbite de MSTR (MicroStrategy). În timpul ultimei creșteri a prețurilor Bitcoin, MSTR nu numai că a condus raliul, dar a menținut, de asemenea, o primă în creștere față de Bitcoin, prețul său crescând vertiginos de la aproximativ 120 $ în urmă cu doar câteva săptămâni la 247 $ în prezent.

În timp ce majoritatea participanților la piață interpretează creșterea MSTR ca „Bitcoin cu efect de levier”, această explicație nu reușește să explice de ce prima sa a crescut brusc, în ciuda faptului că strategia fundamentală de „îndatorare pentru a cumpăra cripto” a rămas neschimbată. La urma urmei, MicroStrategy a achiziționat Bitcoin de ani de zile fără o creștere atât de drastică a primei.

În realitate, recenta creștere a primei MSTR poate fi atribuită nu numai strategiei „datorie pentru a cumpăra cripto”, ci și unei alte arme secrete a MicroStrategy, care a avut un impact semnificativ asupra fundamentelor sale. Mulți analiști s-au referit chiar la aceasta ca la „mașina infinită de tipărire de bani” a MicroStrategy, făcând ca MSTR „să valoreze mai mult cu cât vinde mai mult”.

Leveraged Bitcoin? O poveste veche

MicroStrategy, o companie axată pe software de business intelligence, a adoptat o strategie agresivă în 2020: strângerea de fonduri prin îndatorare pentru a cumpăra Bitcoin. Această strategie a început în august 2020, când compania a anunțat că va converti 250 de milioane de dolari din rezervele sale de trezorerie în Bitcoin. Motivația care a stat la baza acestei strategii a fost abordarea unor provocări precum scăderea randamentelor în numerar și deprecierea dolarului din cauza factorilor macroeconomici globali.

Pentru a-și extinde în continuare deținerile de Bitcoin, MicroStrategy s-a finanțat prin emiterea de obligațiuni pe termen lung pe piețele de capital. Aceste obligațiuni au de obicei scadențe lungi, multe dintre ele ajungând în 2027-2028, unele fiind obligațiuni cu cupon zero. Acest lucru a permis companiei să mențină costuri de finanțare scăzute în anii următori și să utilizeze rapid veniturile din obligațiuni pentru a cumpăra Bitcoin, adăugând direct la bilanțul său.

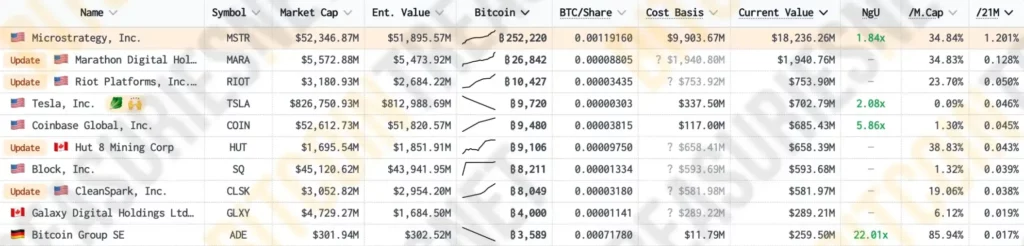

Conform datelor de la Bitcoin Treasuries, MicroStrategy deține în prezent 1,2% din oferta totală de Bitcoin în circulație, ceea ce o transformă în societatea cotată la bursă cu cele mai mari dețineri de Bitcoin, depășind cu mult mai multe societăți „cripto-native” precum Marathon, Riot și principalul exchange de cripto Coinbase.

Prin intermediul finanțării prin îndatorare, MSTR și-a sporit continuu deținerile de Bitcoin, ceea ce nu numai că a crescut numărul de Bitcoin din bilanțul său, dar exercită și o influență notabilă asupra prețului de piață al Bitcoin. Pe măsură ce proporția Bitcoin în portofoliul MSTR a crescut, corelația dintre valoarea bursieră a societății și prețul Bitcoin s-a consolidat. Potrivit MSTR Tracker, coeficientul de corelație dintre prețul acțiunilor MSTR și prețul Bitcoin a urcat recent la 0,365, atingând un nivel record.

Această corelație încurajează investitorii care sunt optimiști cu privire la Bitcoin să cumpere, de asemenea, acțiuni MSTR, crescând și mai mult valoarea de piață a companiei. Cu toate acestea, după patru ani de testare a pieței și a timpului, „efectul de pârghie Bitcoin” al MSTR a devenit un subiect bine uzitat. Ori de câte ori prețul MSTR crește, oamenii îl explică instinctiv cu logica „datoriei pentru a cumpăra criptografie”.

Cu toate acestea, în timpul creșterii recente a Bitcoin, prețul de piață al MSTR nu numai că a crescut înaintea Bitcoin, dar a și menținut o primă din ce în ce mai mare față de acesta pentru o anumită perioadă de timp. Acest lucru a lăsat mulți investitori nedumeriți: De ce a crescut brusc prima în condițiile în care elementele fundamentale nu se schimbaseră?

Creșterea primei: „Valorează mai mult cu cât se vinde mai mult” – Codul de trișare al MSTR

Să examinăm mai întâi cât de exagerată a fost prima recentă a MSTR. Potrivit MSTR Tracker, prima MSTR față de Bitcoin a cunoscut o creștere bruscă la începutul acestui an, crescând de la aproximativ 0,95 la 2,43, înainte de a scădea la aproximativ 1,65. A doua creștere rapidă a început chiar înainte de creșterea prețurilor Bitcoin, urcând de la 1,84 la un vârf de 3,04, în prezent oscilând în jurul valorii de 2,8.

În ciuda faptului că MicroStrategy a acumulat Bitcoin în ultimii patru ani, prima sa NAV (Net Asset Value) nu a înregistrat o creștere semnificativă, rămânând în jurul valorii de 1:1 pentru o perioadă extinsă.

Așadar, ce a făcut ca prima MSTR să crească vertiginos? S-a schimbat strategia fundamentală de „îndatorare pentru a cumpăra criptografie”?

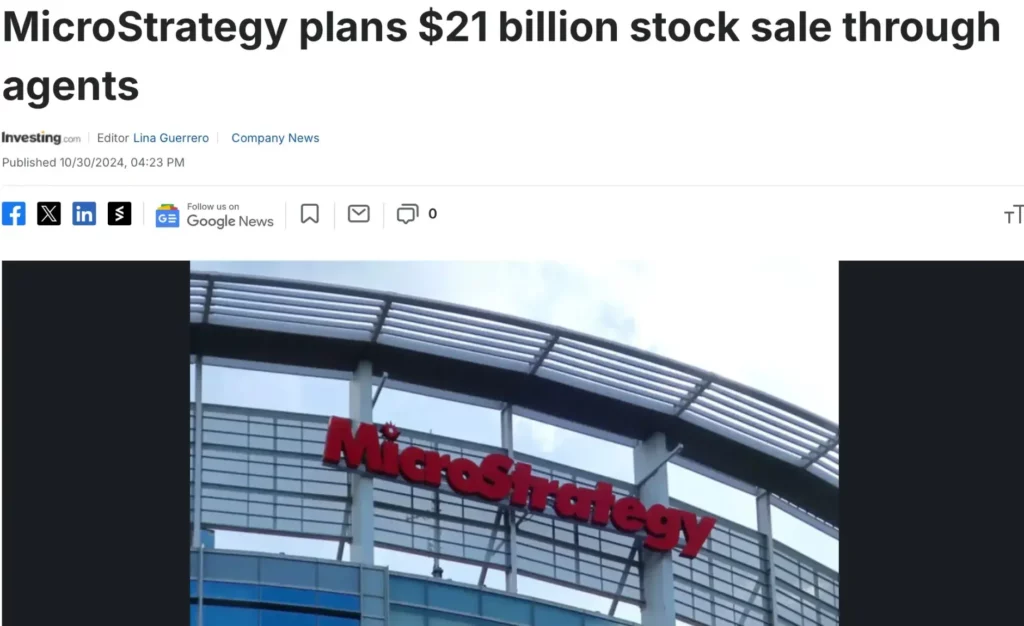

Răspunsul este da. Această schimbare fundamentală este cunoscută sub numele de „emitere de prime”. De la sfârșitul anului trecut, MicroStrategy a adoptat o nouă metodă de a cumpăra Bitcoin: emiterea și vânzarea de acțiuni MSTR suplimentare pentru a cumpăra mai mult Bitcoin. La prima vedere, această strategie de „vânzare de acțiuni pentru a cumpăra Bitcoin” poate părea o prostie, deoarece ar putea afecta prețul acțiunilor și ar putea amenința poziționarea pe piață a MSTR ca activ „Bitcoin cu efect de levier”.

Cu toate acestea, atunci când analizați îndeaproape lanțul logic, veți descoperi că acest model „vindeți acțiuni pentru a cumpăra Bitcoin” este în esență super volantul MSTR și mașina sa infinită de tipărire de bani.

În primul rând, să clarificăm conceptul de „primă a valorii nete a activelor” (NAV). Deoarece MSTR deține o cantitate semnificativă de Bitcoin prin intermediul datoriilor și având în vedere așteptările puternice ale pieței cu privire la creșterea viitoare a Bitcoin, valoarea acțiunilor MSTR depășește adesea valoarea Bitcoin pe care o deține. Această primă este cunoscută sub numele de „prima de valoare netă a activelor”, reflectând așteptările pieței cu privire la extinderea viitoare a deținerilor Bitcoin ale societății și servind drept bază pentru emisiunea continuă de acțiuni a MSTR pentru a achiziționa mai multe Bitcoin.

Pe de altă parte, atunci când prețul Bitcoin crește, valoarea de piață a MicroStrategy crește, de asemenea, forțând diverse fonduri de indici să ia în considerare creșterea achizițiilor de MSTR pe baza ponderii, împingând în continuare prețul și valoarea de piață în sus.

În acest moment, datorită existenței „primei valorii nete a activelor”, MSTR își poate iniția operațiunile de „emisiune de prime”. Prin emiterea continuă de noi acțiuni, MSTR obține mai multe fonduri pentru a cumpăra Bitcoin, determinând creșterea prețurilor Bitcoin, ceea ce, la rândul său, sporește valoarea de piață și capacitatea de finanțare a societății, permițând continuarea acestui ciclu. Această strategie creează un „efect de volant reflexiv”.

Cel mai ingenios aspect al „efectului de volant reflexiv” al MicroStrategy este că emiterea de noi acțiuni nu are un impact negativ asupra prețului MSTR; mai degrabă, face ca MSTR să fie mai valoroasă.

Atunci când MicroStrategy emite noi acțiuni pentru a achiziționa Bitcoin, acțiunile nou emise se tranzacționează de obicei la un preț mai mare decât VAN-ul lor. Cu această primă, MicroStrategy poate achiziționa mai multe Bitcoin decât ceea ce reprezintă cu adevărat fiecare acțiune a MSTR atunci când este vândută.

De exemplu, pe baza coeficientului de corelație dintre MSTR și Bitcoin, 36% din valoarea fiecărei acțiuni MSTR reprezintă Bitcoin aprobat de companie. Fără nicio primă, atunci când MicroStrategy vinde acțiunile MSTR, ar putea să le schimbe doar pentru 36% din Bitcoin de pe piață. Cu toate acestea, în prezent, prima MSTR față de Bitcoin este de aproximativ 2,74, ceea ce înseamnă că de fiecare dată când MicroStrategy vinde o acțiune MSTR, poate achiziționa aproximativ 98% din Bitcoin.

Acest lucru înseamnă că societatea poate utiliza fonduri mai mari decât valoarea activului net al Bitcoin pentru a-și crește deținerile de Bitcoin, extinzând astfel bilanțul său Bitcoin. Miezul acestei strategii este că MSTR poate spori viteza și amploarea deținerilor sale de Bitcoin prin finanțarea cu prime mari, depășind în mod semnificativ viteza anterioară a „datoriei pentru a cumpăra cripto”.

Odată ce acest volant va fi în mișcare, creșterea valorii de piață a MSTR va atrage, de asemenea, includerea acesteia în indicii bursieri americani, aducând mai multe fonduri incrementale care generează prime suplimentare de valoare netă a activelor. Unul dintre motivele pentru care MSTR s-a decuplat de BTC în trimestrul al treilea a fost că piața anticipa includerea sa în indicele Nasdaq 100, ceea ce ar fi dus la intrări pasive substanțiale.

Investitorii americani în indici vor fi „forțați” să investească în MicroStrategy, revenind la volanul reflexiv, care creează prime de valoare netă a activelor mai mari, permițând MSTR să strângă mai multe fonduri pentru a crește deținerile de Bitcoin, împingând prețurile Bitcoin în sus, sporind optimismul pieței pentru MSTR. Ponderea companiei în indice poate crește, ceea ce duce la noi cereri de cumpărare din partea fondurilor de indice, creând o buclă de feedback pozitiv care se autoreîntărește, rezultând un volant de presiune pentru cumpărarea de indici.

Dintr-o perspectivă temporală mai largă, cantitatea de BTC pe care fiecare deținător de acțiuni MSTR o deține în mod echivalent este în continuă creștere. Acest lucru nu numai că sporește recunoașterea de către piață a MSTR ca „instrument alternativ de investiții Bitcoin”, dar sporește și așteptările privind prețurile pentru MSTR.

„Mai mult MSTR în stocurile americane”

În ultimele săptămâni, directorul general al MicroStrategy Michael Saylor a devenit din ce în ce mai vocal, proclamând în podcasturi și programe de știri importante că „vor exista mai multe MSTR în acțiunile americane” și că „mecanismul MSTR este pur și simplu o „defecțiune infinită de tipărire de argint financiar””.

Saylor consideră că modelul „volant reflexiv” al MSTR posedă un potențial puternic de exploatare a capitalului, permițându-i să acumuleze continuu Bitcoin, menținând în același timp creșterea prin finanțare și creșterea prețurilor acțiunilor, demonstrând modul în care o societate publică poate valorifica primele de active și capacitățile de finanțare de pe piața de capital pentru extinderea pe termen lung.

Acest model nu este doar o strategie tradițională de tip „buy and hold”, ci o abordare activă a utilizării avantajelor pieței de capital pentru a-și extinde bilanțul. Acest mecanism ar putea deveni un model pentru alte societăți, în special în industriile mari consumatoare de resurse sau de capital. De fapt, au apărut multe societăți care imită operațiunile cu active parțiale ale MSTR.

În prezent, acest model aparent paradoxal pare să funcționeze bine; conform datelor recente, pentru fiecare 2,713 $ de acțiuni emise, MSTR cheltuiește doar 1 $ pentru a cumpăra Bitcoin. Mulți cred că se îndreaptă spre Bitcoin lung pentru a-l depăși semnificativ, dar în realitate, MSTR se află într-o poziție sănătoasă; estimările sugerează că se confruntă cu riscul de lichidare doar dacă prețurile Bitcoin scad sub 700 de dolari.

Pentru moment, acest mecanism pare să funcționeze eficient, MSTR continuând să își crească deținerile de BTC. Cu toate acestea, pe măsură ce acest mecanism va fi adoptat pe scară mai largă, va duce, fără îndoială, la o influență mai mare a activelor criptografice și a instrumentelor derivate aferente asupra indicilor bursieri americani, legând piața criptomonedelor și piața bursieră americană și inducând schimbări profunde pe piață. Pentru piața criptomonedelor, acest lucru introduce lichidități semnificative din partea fondurilor bursiere americane (absorbite în principal de BTC), în timp ce pentru piața bursieră americană, pare să amplifice riscurile de volatilitate.

Potrivit viziunii lui Saylor, până în 2050, Prețul Bitcoin va ajunge la 500.000 de dolari pe monedă și speră că, până atunci, MSTR va deveni o companie de miliarde de dolari, facilitând mai bine integrarea mai profundă a criptomonedei în viața oamenilor. Rămâne de văzut de piețele viitoare dacă această aparent „versiune perfectă a unei scheme Ponzi” poate funcționa până atunci.

-

-

-

-

-

-

-

-