In den letzten Tagen wurden sowohl die US-amerikanischen Aktien- als auch die Kryptomärkte von MSTR (MicroStrategy) geblendet. Während des jüngsten Anstiegs der Bitcoin-Preise führte MSTR nicht nur die Rallye an, sondern behielt auch einen wachsenden Aufschlag gegenüber Bitcoin bei, wobei sein Preis von etwa 120 $ vor ein paar Wochen auf aktuell 247 $ in die Höhe schoss.

Während die meisten Marktteilnehmer den Anstieg von MSTR als „gehebelten Bitcoin“ interpretieren, erklärt diese Erklärung nicht, warum die Prämie plötzlich in die Höhe geschnellt ist, obwohl die grundlegende Strategie des „Schulden-zu-Krypto-Kaufs“ unverändert bleibt. Schließlich erwirbt MicroStrategy schon seit Jahren Bitcoin, ohne dass die Prämie so drastisch gestiegen wäre.

In Wirklichkeit ist der jüngste Anstieg der MSTR-Prämie nicht nur auf die „Debt-to-buy-crypto“-Strategie zurückzuführen, sondern auch auf eine andere Geheimwaffe von MicroStrategy, die einen erheblichen Einfluss auf die Fundamentaldaten des Unternehmens hat. Viele Analysten haben dies sogar als die „unendliche Gelddruckmaschine“ von MicroStrategy bezeichnet, die MSTR „umso wertvoller macht, je mehr sie verkauft wird“.

Gehebelter Bitcoin? Eine alte Geschichte

MicroStrategy, ein Unternehmen, das sich auf Business-Intelligence-Software spezialisiert hat, verfolgte im Jahr 2020 eine aggressive Strategie: die Beschaffung von Mitteln durch Schulden, um Bitcoin zu kaufen. Diese Strategie begann im August 2020, als das Unternehmen ankündigte, dass es 250 Millionen US-Dollar seiner Finanzreserven in Bitcoin umwandeln würde. Die zugrunde liegende Motivation für diese Strategie war die Bewältigung von Herausforderungen wie sinkende Bargeldrenditen und die Abwertung des Dollars aufgrund globaler makroökonomischer Faktoren.

Um seine Bitcoin-Bestände weiter auszubauen, finanzierte sich MicroStrategy durch die Emission langfristiger Anleihen auf den Kapitalmärkten. Diese Anleihen haben in der Regel lange Laufzeiten, viele werden in den Jahren 2027 bis 2028 fällig, und einige sind Nullkupon-Anleihen. Dies ermöglichte es dem Unternehmen, die Finanzierungskosten in den kommenden Jahren niedrig zu halten und die Anleiheerlöse schnell für den Kauf von Bitcoin zu verwenden, was sich direkt auf seine Bilanz auswirkte.

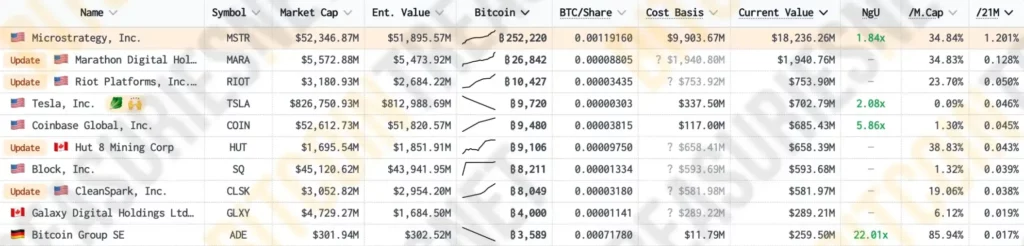

Laut Daten von Bitcoin Treasuries hält MicroStrategy derzeit 1,2 % des gesamten zirkulierenden Bitcoin-Bestandes und ist damit das börsennotierte Unternehmen mit den größten Bitcoin-Beständen, weit vor „krypto-nativen“ Unternehmen wie Marathon, Riot und der führenden Krypto-Börse Coinbase.

Durch die Fremdfinanzierung hat MSTR seine Bitcoin-Bestände kontinuierlich erhöht, was nicht nur die Anzahl der Bitcoin in der Bilanz steigert, sondern auch einen spürbaren Einfluss auf den Bitcoin-Marktpreis hat. Da der Anteil von Bitcoin im Portfolio von MSTR gestiegen ist, hat sich die Korrelation zwischen dem Börsenwert des Unternehmens und dem Bitcoin-Preis verstärkt. Laut MSTR Tracker ist der Korrelationskoeffizient zwischen dem Aktienkurs von MSTR und dem Bitcoin-Preis kürzlich auf 0,365 gestiegen und hat damit ein Allzeithoch erreicht.

Diese Korrelation ermutigt Anleger, die auf Bitcoin setzen, auch MSTR-Aktien zu kaufen, was den Marktwert des Unternehmens weiter in die Höhe treibt. Nach vier Jahren Markt- und Zeittests ist der „fremdfinanzierte Bitcoin-Effekt“ von MSTR jedoch zu einem vieldiskutierten Thema geworden. Jedes Mal, wenn der Kurs von MSTR steigt, wird dies instinktiv mit der Logik „Schulden zum Kauf von Krypto“ erklärt.

Doch während des jüngsten Bitcoin-Anstiegs stieg der Marktpreis von MSTR nicht nur schneller als der Bitcoin, sondern behielt auch eine Zeit lang einen immer höheren Aufschlag gegenüber diesem. Das hat viele Anleger verblüfft: Warum stieg der Aufschlag plötzlich so stark an, obwohl sich die Fundamentaldaten nicht geändert hatten?

Prämienerhöhung: „Je mehr verkauft wird, desto mehr ist es wert“ – MSTR’s Cheat Code

Untersuchen wir zunächst, wie übertrieben der jüngste Aufschlag von MSTR war. Laut MSTR Tracker stieg die MSTR-Prämie gegenüber Bitcoin Anfang des Jahres stark an, von etwa 0,95 auf 2,43, bevor sie wieder auf etwa 1,65 fiel. Der zweite rasante Anstieg begann kurz vor dem Preisanstieg von Bitcoin und kletterte von 1,84 auf einen Spitzenwert von 3,04, der sich derzeit bei 2,8 bewegt.

Obwohl MicroStrategy in den letzten vier Jahren Bitcoin akkumuliert hat, ist die Prämie für den Nettoinventarwert (NAV) nicht signifikant gestiegen und lag über einen längeren Zeitraum bei 1:1.

Was also hat die Prämie von MSTR in die Höhe getrieben? Hat sich die grundsätzliche Strategie „Schulden machen und Krypto kaufen“ geändert?

Die Antwort ist ja. Diese grundlegende Änderung ist als „Premium-Emission“ bekannt. Seit Ende letzten Jahres hat MicroStrategy eine neue Methode zum Kauf von Bitcoin eingeführt: die Ausgabe und der Verkauf zusätzlicher MSTR-Aktien, um mehr Bitcoin zu kaufen. Auf den ersten Blick mag diese „Aktien verkaufen, um Bitcoin zu kaufen“-Strategie töricht erscheinen, da sie dem Aktienkurs schaden und möglicherweise die Marktpositionierung von MSTR als „fremdfinanziertes Bitcoin“-Vermögen gefährden könnte.

Wenn Sie jedoch die logische Kette genau analysieren, werden Sie feststellen, dass dieses „Aktien verkaufen, um Bitcoin zu kaufen“-Modell im Wesentlichen das Superschwungrad von MSTR und seine unendliche Gelddruckmaschine ist.

Lassen Sie uns zunächst das Konzept der „Nettowertprämie“ (NAV) klären. Da MSTR eine beträchtliche Menge an Bitcoin in Form von Schulden hält und der Markt einen künftigen Anstieg von Bitcoin erwartet, übersteigt der Aktienwert von MSTR häufig den Wert der von ihm gehaltenen Bitcoin. Diese Prämie wird als „Asset-Netto-Wert-Prämie“ bezeichnet und spiegelt die Markterwartungen für die künftige Ausweitung des Bitcoin-Bestands des Unternehmens wider und dient als Grundlage für die kontinuierliche Ausgabe von Aktien durch MSTR zum Erwerb weiterer Bitcoin.

Andererseits steigt bei steigenden Bitcoin-Kursen auch der Marktwert von MicroStrategy, was verschiedene Indexfonds dazu veranlasst, ihre Käufe von MSTR je nach Gewicht zu erhöhen, was den Kurs und den Marktwert des Unternehmens weiter in die Höhe treibt.

An diesem Punkt kann MSTR aufgrund der „Nettowertprämie“ seine „Prämienemissionsoperationen“ einleiten. Durch die kontinuierliche Ausgabe neuer Aktien erhält das Unternehmen mehr Mittel für den Kauf von Bitcoin, was die Bitcoin-Preise in die Höhe treibt, was wiederum den Marktwert und die Finanzierungsmöglichkeiten des Unternehmens steigert, so dass sich dieser Zyklus fortsetzen kann. Diese Strategie erzeugt einen „reflexiven Schwungradeffekt“.

Der genialste Aspekt des „reflexiven Schwungradeffekts“ von MicroStrategy besteht darin, dass sich die Ausgabe neuer Aktien nicht negativ auf den Kurs von MSTR auswirkt, sondern den Wert von MSTR erhöht.

Wenn MicroStrategy neue Aktien ausgibt, um Bitcoin zu kaufen, werden die neu ausgegebenen Aktien in der Regel zu einem Preis gehandelt, der über ihrem NIW liegt. Mit dieser Prämie kann MicroStrategy mehr Bitcoin erwerben, als jede MSTR-Aktie beim Verkauf tatsächlich wert ist.

Basierend auf dem Korrelationskoeffizienten zwischen MSTR und Bitcoin entsprechen beispielsweise 36 % des Wertes jeder MSTR-Aktie den vom Unternehmen unterstützten Bitcoin. Ohne eine Prämie könnte MicroStrategy beim Verkauf von MSTR-Aktien nur 36 % der Bitcoin am Markt eintauschen. Derzeit beträgt die Prämie von MSTR gegenüber Bitcoin jedoch etwa 2,74, was bedeutet, dass MicroStrategy jedes Mal, wenn es eine MSTR-Aktie verkauft, etwa 98 % von Bitcoin erwerben kann.

Das bedeutet, dass das Unternehmen Mittel, die über den Nettoinventarwert von Bitcoin hinausgehen, dazu verwenden kann, seine Bitcoin-Bestände zu erhöhen und damit seine Bitcoin-Bilanz zu erweitern. Der Kern dieser Strategie besteht darin, dass MSTR die Geschwindigkeit und den Umfang seiner Bitcoin-Bestände durch eine Finanzierung mit hoher Prämie erhöhen kann, was die bisherige Geschwindigkeit des „debt-to-buy-crypto“ deutlich übertrifft.

Wenn dieses Schwungrad erst einmal in Gang gekommen ist, wird der steigende Marktwert von MSTR auch dazu führen, dass es in US-Aktienindizes aufgenommen wird, was weitere Mittelzuflüsse nach sich ziehen wird, die zusätzliche Nettowertprämien generieren. Ein Grund für die Abkopplung von MSTR von BTC im dritten Quartal war, dass der Markt die Aufnahme von MSTR in den Nasdaq-100-Index erwartete, was zu erheblichen passiven Zuflüssen führen würde.

US-Indexinvestoren werden „gezwungen“, in MicroStrategy zu investieren, wodurch das reflexive Schwungrad wieder in Gang kommt, was zu größeren Nettowertprämien führt und MSTR in die Lage versetzt, mehr Mittel aufzubringen, um den Bitcoin-Bestand zu erhöhen, was die Bitcoin-Preise nach oben treibt und den Marktoptimismus für MSTR steigert. Die Gewichtung des Unternehmens im Index kann sich erhöhen, was zu weiteren Kaufforderungen von Indexfonds führt, wodurch eine sich selbst verstärkende positive Rückkopplungsschleife entsteht, die zu einem Druckschwungrad für Indexkäufe führt.

Aus einer breiteren Zeitperspektive betrachtet, steigt die Menge an BTC, die jeder Inhaber von MSTR-Aktien besitzt, kontinuierlich an. Dies erhöht nicht nur die Anerkennung von MSTR als „alternatives Bitcoin-Anlageinstrument“, sondern auch die Preiserwartungen für MSTR.

„Mehr MSTR in U.S.-Aktien“

In den letzten Wochen wurde der CEO von MicroStrategy Michael Saylor immer lauter und verkündete in wichtigen Podcasts und Nachrichtensendungen, dass „es mehr MSTR in US-Aktien geben wird“ und dass „der Mechanismus von MSTR einfach eine ‚unendliche Fehlfunktion des finanziellen Silberdrucks‘ ist.“

Saylor ist der Ansicht, dass das „reflexive Schwungrad“-Modell von MSTR über ein starkes Potenzial für den Kapitalbetrieb verfügt, das es dem Unternehmen ermöglicht, kontinuierlich Bitcoin zu akkumulieren und gleichzeitig das Wachstum durch Finanzierung und steigende Aktienkurse aufrechtzuerhalten, und das zeigt, wie ein börsennotiertes Unternehmen Asset-Prämien und Kapitalmarktfinanzierungsmöglichkeiten für eine langfristige Expansion nutzen kann.

Bei diesem Modell handelt es sich nicht nur um eine traditionelle „Buy and Hold“-Strategie, sondern um einen aktiven Ansatz zur Nutzung von Kapitalmarktvorteilen, um die Bilanz zu erweitern. Dieser Mechanismus könnte zu einer Vorlage für andere Unternehmen werden, insbesondere in ressourcen- oder kapitalintensiven Branchen. In der Tat sind viele Unternehmen entstanden, die das Teilvermögensgeschäft von MSTR nachahmen.

Derzeit scheint dieses scheinbar paradoxe Modell gut zu funktionieren; jüngsten Daten zufolge gibt MSTR für jede ausgegebene Aktie im Wert von 2,713 $ nur 1 $ für den Kauf von Bitcoin aus. Viele glauben, dass er mit einem Hebel zu lange auf Bitcoin gesetzt hat, um eine deutliche Outperformance zu erzielen, aber in Wirklichkeit befindet sich MSTR in einer gesunden Position; Schätzungen zufolge besteht für das Unternehmen nur dann ein Liquidationsrisiko, wenn die Bitcoin-Preise unter 700 $ fallen.

Im Moment scheint dieser Mechanismus effektiv zu funktionieren, da MSTR seine BTC-Bestände weiter erhöht. Wenn sich dieser Mechanismus jedoch weiter durchsetzt, wird er zweifellos zu einem größeren Einfluss von Kryptowährungen und damit verbundenen Derivaten auf die US-Aktienindizes führen, den Kryptowährungsmarkt und den US-Aktienmarkt miteinander verbinden und tiefgreifende Veränderungen auf dem Markt bewirken. Für den Kryptowährungsmarkt führt dies zu erheblicher Liquidität aus US-Aktienfonds (die hauptsächlich von BTC absorbiert wird), während es für den US-Aktienmarkt die Volatilitätsrisiken zu verstärken scheint.

Nach Saylors Vision wird bis 2050 Bitcoin-Preis wird 500.000 Dollar pro Coin erreichen, und er hofft, dass MSTR bis dahin ein Billionen-Dollar-Unternehmen sein wird, das die tiefere Integration von Kryptowährungen in das Leben der Menschen erleichtert. Ob diese scheinbar „perfekte Version eines Schneeballsystems“ bis dahin funktionieren kann, werden die zukünftigen Märkte zeigen.

-

-

-

-

-

-

-

-