Ces derniers jours, les marchés boursiers et cryptographiques américains ont été éblouis par MSTR (MicroStrategy). Lors de la dernière flambée des prix du bitcoin, MSTR a non seulement mené le rallye, mais a également maintenu une prime croissante par rapport au bitcoin, son prix passant d’environ 120 dollars il y a quelques semaines à 247 dollars aujourd’hui.

Si la plupart des acteurs du marché interprètent l’envolée de MSTR comme un « bitcoin à effet de levier », cette explication ne permet pas de comprendre pourquoi sa prime a soudainement grimpé en flèche alors que la stratégie fondamentale d' »endettement pour acheter du bitcoin » est restée inchangée. Après tout, MicroStrategy acquiert des bitcoins depuis des années sans que la prime n’ait augmenté de manière aussi radicale.

En réalité, la récente hausse de la prime du MSTR peut être attribuée non seulement à la stratégie « debt-to-buy-crypto », mais aussi à une autre arme secrète de MicroStrategy, qui a eu un impact significatif sur ses fondamentaux. De nombreux analystes ont même parlé de la « machine à imprimer de l’argent à l’infini » de MicroStrategy, qui fait que le MSTR « vaut d’autant plus qu’il se vend ».

Bitcoin à effet de levier ? Une vieille histoire

MicroStrategy, une entreprise spécialisée dans les logiciels de business intelligence, a adopté une stratégie agressive en 2020 : lever des fonds en s’endettant pour acheter des bitcoins. Cette stratégie a débuté en août 2020 lorsque l’entreprise a annoncé qu’elle convertirait 250 millions de dollars de ses réserves de trésorerie en bitcoins. La motivation sous-jacente de cette stratégie était de relever des défis tels que la baisse des rendements de trésorerie et la dépréciation du dollar en raison de facteurs macroéconomiques mondiaux.

Pour développer ses avoirs en bitcoins, MicroStrategy s’est financée par l’émission d’obligations à long terme sur les marchés financiers. Ces obligations sont généralement assorties d’échéances longues, dont un grand nombre en 2027-2028, et certaines sont des obligations à coupon zéro. Cela a permis à la société de maintenir de faibles coûts de financement dans les années à venir et d’utiliser rapidement le produit des obligations pour acheter des bitcoins, augmentant ainsi directement son bilan.

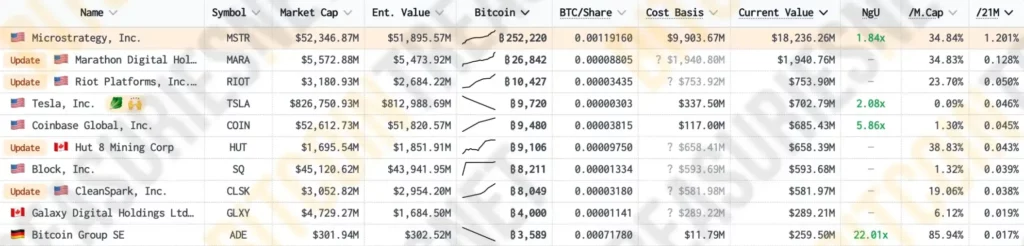

Selon les données de Bitcoin Treasuries, MicroStrategy détient actuellement 1,2 % de l’offre totale de bitcoins en circulation, ce qui en fait la société cotée en bourse détenant le plus grand nombre de bitcoins, dépassant de loin des sociétés plus « crypto-natives » telles que Marathon, Riot et la principale bourse de crypto-monnaies Coinbase.

Grâce au financement par l’emprunt, MSTR a continuellement augmenté ses avoirs en bitcoins, ce qui non seulement augmente le nombre de bitcoins dans son bilan, mais exerce également une influence notable sur le prix du marché du bitcoin. La corrélation entre la valeur boursière de l’entreprise et le cours du bitcoin s’est renforcée au fur et à mesure que la part du bitcoin dans le portefeuille de MSTR augmentait. Selon MSTR Tracker, le coefficient de corrélation entre le cours de l’action de MSTR et le cours du bitcoin a récemment atteint 0,365, soit un niveau record.

Cette corrélation encourage les investisseurs qui misent sur le bitcoin à acheter également des actions MSTR, ce qui fait encore grimper la valeur de marché de la société. Cependant, après quatre années de tests sur le marché et dans le temps, « l’effet de levier du bitcoin » de la MSTR est devenu un sujet bien connu. Chaque fois que le prix de la MSTR augmente, les gens l’expliquent instinctivement par la logique de « l’endettement pour acheter du crypto ».

Pourtant, lors de la récente flambée du bitcoin, le prix de marché du MSTR a non seulement augmenté plus vite que le bitcoin, mais a également maintenu une prime de plus en plus élevée par rapport à celui-ci pendant un certain temps. Cette situation a laissé de nombreux investisseurs perplexes : Pourquoi la prime a-t-elle soudainement grimpé alors que les fondamentaux n’avaient pas changé ?

Augmentation des primes : « Plus ça vaut, plus ça se vend » – Le Cheat Code du MSTR

Examinons tout d’abord à quel point la prime récente de la MSTR a été exagérée. Selon MSTR Tracker, la prime de MSTR par rapport au Bitcoin a connu une forte augmentation au début de l’année, passant d’environ 0,95 à 2,43 avant de retomber à environ 1,65. La deuxième augmentation rapide a commencé juste avant la flambée du prix du bitcoin, passant de 1,84 à un pic de 3,04, et se situant actuellement autour de 2,8.

Bien que MicroStrategy ait accumulé des bitcoins au cours des quatre dernières années, sa prime de valeur nette d’inventaire (VNI) n’a pas connu de croissance significative, restant autour de 1:1 pendant une longue période.

Qu’est-ce qui a fait grimper en flèche la prime du MSTR ? La stratégie fondamentale consistant à « s’endetter pour acheter des crypto-monnaies » a-t-elle changé ?

La réponse est oui. Ce changement fondamental est connu sous le nom d' »émission de primes ». Depuis la fin de l’année dernière, MicroStrategy a adopté une nouvelle méthode pour acheter des bitcoins : l’émission et la vente d’actions MSTR supplémentaires pour acheter plus de bitcoins. À première vue, cette stratégie de « vente d’actions pour acheter des bitcoins » peut sembler insensée, car elle pourrait nuire au cours de l’action et menacer le positionnement de MicroStrategy sur le marché en tant qu’actif « bitcoin à effet de levier ».

Cependant, si vous analysez de près la chaîne logique, vous constaterez que ce modèle « vendre des actions pour acheter des bitcoins » est essentiellement le super volant d’inertie de MSTR et sa machine à imprimer de l’argent à l’infini.

Tout d’abord, clarifions le concept de « prime de valeur nette de l’actif » (VNA). Étant donné que MSTR détient une quantité importante de bitcoins par le biais de la dette, et compte tenu des fortes attentes du marché quant à l’augmentation future du bitcoin, la valeur de l’action de MSTR dépasse souvent la valeur des bitcoins qu’elle détient. Cette prime est connue sous le nom de « prime de valeur nette de l’actif », reflétant les attentes du marché quant à l’expansion future des avoirs en bitcoins de la société et servant de base à l’émission continue d’actions de la MSTR afin d’acquérir davantage de bitcoins.

D’autre part, lorsque le cours du bitcoin augmente, la valeur de marché de MicroStrategy augmente également, ce qui oblige divers fonds indiciels à envisager d’augmenter leurs achats de MSTR en fonction de leur poids, ce qui fait encore grimper son cours et sa valeur de marché.

À ce stade, en raison de l’existence de la « prime de valeur nette de l’actif », le MSTR peut lancer ses opérations d' »émission de primes ». En émettant continuellement de nouvelles actions, elle obtient davantage de fonds pour acheter des bitcoins, ce qui fait grimper les prix des bitcoins et, en retour, augmente la valeur marchande et la capacité de financement de l’entreprise, permettant ainsi à ce cycle de se poursuivre. Cette stratégie crée un « effet de volant réflexif ».

L’aspect le plus ingénieux de l' »effet de volant réflexif » de MicroStrategy est que l’émission de nouvelles actions n’a pas d’impact négatif sur le prix de MSTR ; au contraire, elle augmente la valeur de MSTR.

Lorsque MicroStrategy émet de nouvelles actions pour acheter des bitcoins, les actions nouvellement émises se négocient généralement à un prix supérieur à leur valeur liquidative. Grâce à cette prime, MicroStrategy peut acquérir plus de bitcoins que ce que chaque action de MSTR représente réellement lorsqu’elle est vendue.

Par exemple, sur la base du coefficient de corrélation entre MSTR et Bitcoin, 36% de la valeur de chaque action MSTR représente le Bitcoin endossé par la société. Sans prime, lorsque MicroStrategy vend des actions MSTR, elle ne peut échanger que 36 % des bitcoins du marché. Cependant, actuellement, la prime de la MSTR par rapport au bitcoin est d’environ 2,74, ce qui signifie qu’à chaque fois que MicroStrategy vend une action de la MSTR, elle peut acquérir environ 98 % du bitcoin.

Cela signifie que la société peut utiliser des fonds supérieurs à la valeur nette d’inventaire du bitcoin pour augmenter ses avoirs en bitcoins, élargissant ainsi son bilan en bitcoins. Le cœur de cette stratégie est que MSTR peut améliorer la vitesse et l’échelle de ses avoirs en bitcoins grâce à un financement à prime élevée, dépassant considérablement la vitesse précédente de « l’endettement pour l’achat de crypto-monnaie ».

Une fois que cette roue d’inertie sera en marche, l’augmentation de la valeur de marché du MSTR l’incitera également à être inclus dans les indices boursiers américains, ce qui apportera davantage de fonds supplémentaires qui généreront des primes de valeur nette d’actifs supplémentaires. L’une des raisons pour lesquelles la MSTR s’est dissociée de la BTC au troisième trimestre est que le marché anticipait son inclusion dans l’indice Nasdaq 100, ce qui aurait entraîné des flux passifs substantiels.

Les investisseurs de l’indice américain seront « forcés » d’investir dans MicroStrategy, ce qui renvoie à la roue d’inertie réflexive, qui crée des primes de valeur nette d’actifs plus importantes, permettant à MSTR de lever plus de fonds pour augmenter ses avoirs en bitcoins, ce qui pousse les prix du bitcoin à la hausse, renforçant l’optimisme du marché pour MSTR. Le poids de la société dans l’indice peut augmenter, entraînant de nouvelles demandes d’achat de la part des fonds indiciels, créant ainsi une boucle de rétroaction positive qui se renforce d’elle-même, ce qui se traduit par un volant de pression pour l’achat d’indices.

Dans une perspective temporelle plus large, la quantité de BTC que chaque détenteur d’actions de MSTR détient de manière équivalente augmente continuellement. Cela permet non seulement au marché de reconnaître le MSTR comme un « outil d’investissement alternatif en bitcoins », mais aussi d’améliorer les attentes en matière de prix pour le MSTR.

« Plus de MSTR dans les actions américaines »

Ces dernières semaines, le PDG de MicroStrategy Michael Saylor s’est fait de plus en plus entendre, proclamant sur les principaux podcasts et programmes d’information qu' »il y aura plus de MSTR dans les actions américaines » et que « le mécanisme du MSTR est simplement un « dysfonctionnement infini de l’impression d’argent financier » ».

M. Saylor estime que le modèle « reflexive flywheel » de MSTR possède un puissant potentiel d’exploitation du capital, lui permettant d’accumuler continuellement des bitcoins tout en maintenant la croissance grâce au financement et à l’augmentation du prix des actions, démontrant ainsi comment une société publique peut tirer parti des primes sur les actifs et des capacités de financement du marché des capitaux pour l’expansion à long terme.

Ce modèle n’est pas simplement une stratégie traditionnelle d’achat et de conservation, mais une approche active de l’utilisation des avantages du marché des capitaux pour développer son bilan. Ce mécanisme pourrait servir de modèle à d’autres entreprises, en particulier dans les secteurs à forte intensité de ressources ou de capital. En fait, de nombreuses sociétés ont émergé en imitant les opérations d’actifs partiels de MSTR.

Actuellement, ce modèle apparemment paradoxal semble bien fonctionner ; selon des données récentes, pour chaque 2,713 dollars d’actions émises, MSTR ne dépense que 1 dollar pour acheter des bitcoins. Nombreux sont ceux qui pensent qu’il utilise l’effet de levier pour acheter du bitcoin afin de le surperformer de manière significative, mais en réalité, MSTR est dans une position saine ; les estimations suggèrent qu’il ne court un risque de liquidation que si les prix du bitcoin tombent en dessous de 700 dollars.

Pour l’instant, ce mécanisme semble fonctionner efficacement, le MSTR continuant à augmenter ses avoirs en BTC. Cependant, à mesure que ce mécanisme sera plus largement adopté, il conduira sans aucun doute à une plus grande influence des crypto-actifs et des produits dérivés connexes sur les indices boursiers américains, liant ainsi le marché des crypto-monnaies et le marché boursier américain et induisant de profonds changements sur le marché. Pour le marché des crypto-monnaies, cela introduit une liquidité importante en provenance des fonds boursiers américains (principalement absorbée par le BTC), tandis que pour le marché boursier américain, cela semble amplifier les risques de volatilité.

Selon la vision de Saylor, d’ici 2050, Le prix du bitcoin atteindra 500 000 dollars par pièce, et il espère que d’ici là, MSTR deviendra une entreprise d’un billion de dollars, facilitant ainsi l’intégration plus profonde des crypto-monnaies dans la vie des gens. Les marchés à venir nous diront si cette « version parfaite d’un système de Ponzi » pourra fonctionner jusqu’à ce moment-là.

-

-

-

-

-

-

-

-