Dalam beberapa hari terakhir, pasar saham dan kripto di Amerika Serikat terpesona oleh MSTR (MicroStrategy). Selama lonjakan harga Bitcoin terbaru, MSTR tidak hanya memimpin reli tetapi juga mempertahankan premium yang terus meningkat atas Bitcoin, dengan harganya yang meroket dari sekitar $120 beberapa minggu yang lalu menjadi $247 saat ini.

Meskipun sebagian besar pelaku pasar menafsirkan lonjakan MSTR sebagai “leverage Bitcoin”, penjelasan ini gagal menjelaskan mengapa preminya tiba-tiba melonjak meskipun strategi fundamental “utang-untuk-membeli-kripto” tidak berubah. Lagi pula, MicroStrategy telah mengakuisisi Bitcoin selama bertahun-tahun tanpa peningkatan premi yang drastis.

Pada kenyataannya, lonjakan premi MSTR baru-baru ini tidak hanya disebabkan oleh strategi “utang-untuk-membeli-kripto”, tetapi juga karena senjata rahasia MicroStrategy lainnya, yang memiliki dampak signifikan pada fundamentalnya. Banyak analis bahkan menyebutnya sebagai “mesin pencetak uang tak terbatas” MicroStrategy, membuat MSTR “semakin bernilai semakin banyak yang terjual.”

Bitcoin dengan leverage? Sebuah Cerita Lama

MicroStrategy, sebuah perusahaan yang berfokus pada perangkat lunak intelijen bisnis, mengadopsi strategi agresif pada tahun 2020: mengumpulkan dana melalui utang untuk membeli Bitcoin. Strategi ini dimulai pada Agustus 2020 ketika perusahaan mengumumkan akan mengonversi $250 juta cadangan kasnya menjadi Bitcoin. Motivasi yang mendasari strategi ini adalah untuk mengatasi tantangan seperti penurunan imbal hasil tunai dan depresiasi dolar karena faktor makroekonomi global.

Untuk memperluas kepemilikan Bitcoin-nya, MicroStrategy mendanai dirinya sendiri melalui penerbitan obligasi jangka panjang di pasar modal. Obligasi ini biasanya memiliki jangka waktu yang panjang, banyak yang akan jatuh tempo pada tahun 2027-2028, dan beberapa di antaranya adalah obligasi tanpa kupon. Hal ini memungkinkan perusahaan untuk mempertahankan biaya pembiayaan yang rendah di tahun-tahun mendatang dan dengan cepat menggunakan hasil obligasi untuk membeli Bitcoin, yang secara langsung menambah neraca keuangannya.

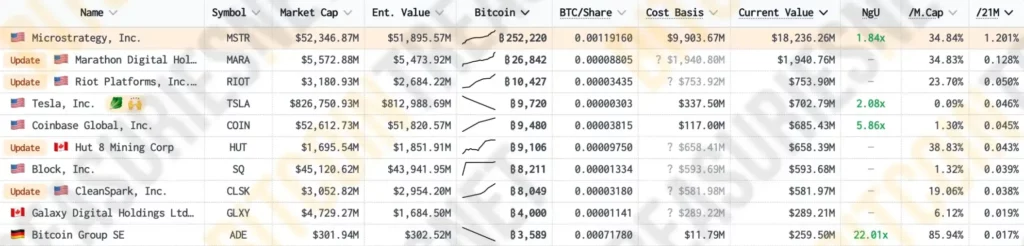

Menurut data dari Bitcoin Treasuries, MicroStrategy saat ini memiliki 1,2% dari total pasokan Bitcoin yang beredar, menjadikannya perusahaan publik dengan kepemilikan Bitcoin terbesar, jauh melebihi perusahaan “crypto-native” seperti Marathon, Riot, dan bursa kripto terkemuka Coinbase.

Melalui pembiayaan utang, MSTR terus meningkatkan kepemilikan Bitcoin-nya, yang tidak hanya meningkatkan jumlah Bitcoin di neraca keuangannya, tetapi juga memberikan pengaruh yang nyata pada harga pasar Bitcoin. Seiring dengan meningkatnya proporsi Bitcoin dalam portofolio MSTR, korelasi antara nilai pasar saham perusahaan dan harga Bitcoin pun menguat. Menurut MSTR Tracker, koefisien korelasi antara harga saham MSTR dan harga Bitcoin baru-baru ini melonjak menjadi 0,365, mencapai titik tertinggi sepanjang masa.

Korelasi ini mendorong investor yang bullish terhadap Bitcoin untuk juga membeli saham MSTR, yang selanjutnya menaikkan nilai pasar perusahaan. Namun, setelah empat tahun pengujian pasar dan waktu, “efek Bitcoin yang diungkit” dari MSTR telah menjadi topik yang sudah usang. Setiap kali harga MSTR naik, orang-orang secara naluriah menjelaskannya dengan logika “utang-untuk-membeli-kripto”.

Namun, selama lonjakan Bitcoin baru-baru ini, harga pasar MSTR tidak hanya naik lebih tinggi dari Bitcoin tetapi juga mempertahankan premi yang semakin tinggi selama beberapa waktu. Hal ini membuat banyak investor bingung: Mengapa premi tiba-tiba melonjak padahal fundamentalnya tidak berubah?

Kenaikan Premi: “Semakin Berharga Semakin Banyak yang Menjual” – Kode Curang MSTR

Pertama-tama, mari kita lihat seberapa besar premi MSTR baru-baru ini. Menurut MSTR Tracker, premi MSTR atas Bitcoin mengalami peningkatan tajam pada awal tahun ini, naik dari sekitar 0,95 menjadi 2,43 sebelum turun kembali ke sekitar 1,65. Kenaikan cepat kedua dimulai tepat sebelum lonjakan harga Bitcoin, naik dari 1,84 ke puncak 3,04, saat ini berada di sekitar 2,8.

Meskipun MicroStrategy mengakumulasi Bitcoin selama empat tahun terakhir, premi NAV (Nilai Aktiva Bersih) belum menunjukkan pertumbuhan yang signifikan, tetap sekitar 1:1 untuk waktu yang lama.

Jadi, apa yang menyebabkan premi MSTR melonjak? Apakah strategi fundamental “utang-untuk-membeli-kripto” telah berubah?

Jawabannya adalah ya. Perubahan mendasar ini dikenal sebagai “penerbitan premium.” Sejak akhir tahun lalu, MicroStrategy telah mengadopsi metode baru untuk membeli Bitcoin: menerbitkan dan menjual saham MSTR tambahan untuk membeli lebih banyak Bitcoin. Sekilas, strategi “menjual saham untuk membeli Bitcoin” ini mungkin tampak bodoh, karena dapat merusak harga saham dan berpotensi mengancam posisi pasar MSTR sebagai aset “Bitcoin dengan leverage”.

Namun, ketika Anda menganalisis rantai logika dengan cermat, Anda akan menemukan bahwa model “menjual saham untuk membeli Bitcoin” ini pada dasarnya adalah roda gila super MSTR dan mesin pencetak uang tanpa batas.

Pertama, mari kita perjelas konsep “premi nilai bersih aset” (NAV). Karena MSTR memiliki sejumlah besar Bitcoin melalui utang, dan dengan ekspektasi pasar yang kuat akan kenaikan Bitcoin di masa depan, nilai saham MSTR sering kali melebihi nilai Bitcoin yang dimilikinya. Premi ini dikenal sebagai “premi nilai bersih aset”, yang mencerminkan ekspektasi pasar untuk ekspansi kepemilikan Bitcoin perusahaan di masa depan dan berfungsi sebagai fondasi untuk penerbitan saham berkelanjutan MSTR untuk memperoleh lebih banyak Bitcoin.

Di sisi lain, ketika harga Bitcoin naik, nilai pasar MicroStrategy juga meningkat, memaksa berbagai reksa dana indeks untuk mempertimbangkan meningkatkan pembelian MSTR berdasarkan bobotnya, yang selanjutnya mendorong harga dan nilai pasarnya naik.

Pada titik ini, karena adanya “premi nilai bersih aset”, MSTR dapat memulai operasi “penerbitan premium”. Dengan terus menerbitkan saham baru, MSTR mendapatkan lebih banyak dana untuk membeli Bitcoin, mendorong harga Bitcoin naik, yang pada gilirannya meningkatkan nilai pasar dan kemampuan pembiayaan perusahaan, sehingga siklus ini dapat terus berlanjut. Strategi ini menciptakan “efek roda gila refleksif”.

Aspek yang paling cerdik dari “efek roda gila refleksif” MicroStrategy adalah bahwa penerbitan saham baru tidak berdampak negatif pada harga MSTR; sebaliknya, hal ini membuat MSTR lebih berharga.

Ketika MicroStrategy menerbitkan saham baru untuk membeli Bitcoin, saham yang baru diterbitkan biasanya diperdagangkan dengan harga yang lebih tinggi daripada NAB-nya. Dengan premi ini, MicroStrategy dapat memperoleh lebih banyak Bitcoin daripada yang sebenarnya diwakili oleh setiap saham MSTR ketika dijual.

Misalnya, berdasarkan koefisien korelasi antara MSTR dan Bitcoin, 36% dari nilai setiap saham MSTR mewakili Bitcoin yang didukung oleh perusahaan. Tanpa premium, ketika MicroStrategy menjual saham MSTR, ia hanya dapat menukarkan 36% Bitcoin dari pasar. Namun, saat ini, premium MSTR atas Bitcoin adalah sekitar 2,74, yang berarti bahwa setiap kali MicroStrategy menjual saham MSTR, ia dapat memperoleh sekitar 98% Bitcoin.

Ini berarti perusahaan dapat menggunakan dana yang lebih besar dari nilai aset bersih Bitcoin untuk meningkatkan kepemilikan Bitcoin, sehingga memperluas neraca Bitcoin-nya. Inti dari strategi ini adalah bahwa MSTR dapat meningkatkan kecepatan dan skala kepemilikan Bitcoin melalui pembiayaan premium yang tinggi, yang secara signifikan melampaui kecepatan “utang-untuk-membeli-kripto” sebelumnya.

Setelah roda gila ini bergerak, nilai pasar MSTR yang meningkat juga akan menariknya untuk dimasukkan ke dalam indeks saham AS, membawa lebih banyak dana tambahan yang menghasilkan premi nilai bersih aset tambahan. Salah satu alasan MSTR memisahkan diri dari BTC pada kuartal ketiga adalah karena pasar mengantisipasi masuknya MSTR ke dalam indeks Nasdaq 100, yang akan menghasilkan arus masuk pasif yang substansial.

Investor indeks AS akan “dipaksa” untuk berinvestasi di MicroStrategy, kembali ke roda gila refleksif, yang menciptakan premi nilai bersih aset yang lebih besar, memungkinkan MSTR mengumpulkan lebih banyak dana untuk meningkatkan kepemilikan Bitcoin, mendorong harga Bitcoin naik, meningkatkan optimisme pasar untuk MSTR. Bobot perusahaan dalam indeks dapat meningkat, yang mengarah pada permintaan pembelian lebih lanjut dari dana indeks, menciptakan lingkaran umpan balik positif yang memperkuat diri sendiri, menghasilkan roda gila untuk pembelian indeks.

Dari perspektif waktu yang lebih luas, jumlah BTC yang dimiliki oleh setiap pemegang saham MSTR terus meningkat. Hal ini tidak hanya meningkatkan pengakuan pasar terhadap MSTR sebagai “alat investasi alternatif Bitcoin” tetapi juga meningkatkan ekspektasi harga MSTR.

“Lebih Banyak MSTR di Saham AS”

Dalam beberapa minggu terakhir, CEO MicroStrategy Michael Saylor telah menjadi semakin vokal, menyatakan di podcast dan program berita utama bahwa “akan ada lebih banyak MSTR di saham-saham A.S.” dan bahwa “mekanisme MSTR hanyalah ‘kerusakan pencetakan perak finansial yang tak terbatas.”

Saylor percaya bahwa model “roda gila refleksif” MSTR memiliki potensi operasi modal yang kuat, yang memungkinkannya untuk terus mengakumulasi Bitcoin sambil mempertahankan pertumbuhan melalui pembiayaan dan kenaikan harga saham, yang menunjukkan bagaimana sebuah perusahaan publik dapat memanfaatkan premi aset dan kemampuan pembiayaan pasar modal untuk ekspansi jangka panjang.

Model ini bukan sekadar strategi “beli dan tahan” tradisional, melainkan sebuah pendekatan aktif untuk memanfaatkan keuntungan pasar modal untuk memperluas neraca keuangannya. Mekanisme ini dapat menjadi contoh bagi perusahaan-perusahaan lain, terutama dalam industri yang padat sumber daya atau padat modal. Faktanya, banyak perusahaan telah muncul yang meniru operasi aset parsial MSTR.

Saat ini, model yang tampaknya paradoks ini tampaknya berjalan dengan baik; menurut data terbaru, untuk setiap $ 2,713 saham yang diterbitkan, MSTR hanya menghabiskan $ 1 untuk membeli Bitcoin. Banyak yang percaya bahwa ia memanfaatkan posisi long Bitcoin untuk mengungguli Bitcoin secara signifikan, tetapi pada kenyataannya, MSTR berada dalam posisi yang sehat; perkiraan menunjukkan bahwa ia menghadapi risiko likuidasi hanya jika harga Bitcoin turun di bawah $700.

Untuk saat ini, mekanisme ini tampaknya berjalan dengan efektif, dengan MSTR yang terus meningkatkan kepemilikan BTC-nya. Namun, ketika mekanisme ini semakin banyak diadopsi, tidak diragukan lagi akan menyebabkan pengaruh yang lebih besar dari aset kripto dan turunannya terhadap indeks saham AS, mengikat pasar mata uang kripto dan pasar saham AS secara bersamaan dan mendorong perubahan besar di pasar. Untuk pasar mata uang kripto, hal ini memperkenalkan likuiditas yang signifikan dari dana saham AS (terutama diserap oleh BTC), sementara untuk pasar saham AS, hal ini tampaknya memperkuat risiko volatilitas.

Menurut visi Saylor, pada tahun 2050, Harga Bitcoin akan mencapai $500.000 per koin, dan dia berharap pada saat itu, MSTR akan menjadi perusahaan bernilai triliunan dolar, yang akan memfasilitasi integrasi cryptocurrency yang lebih dalam ke dalam kehidupan masyarakat. Apakah “versi sempurna dari skema Ponzi” ini dapat berfungsi hingga saat itu, masih harus dilihat oleh pasar di masa depan.

-

-

-

-

-

-

-

-