Nos últimos dias, tanto o mercado de ações quanto o de criptomoedas dos EUA ficaram deslumbrados com a MSTR (MicroStrategy). Durante o último aumento nos preços do Bitcoin, a MSTR não apenas liderou a alta, mas também manteve um prêmio crescente sobre o Bitcoin, com seu preço disparando de cerca de US$ 120 há apenas algumas semanas para os atuais US$ 247.

Embora a maioria dos participantes do mercado interprete o aumento da MSTR como “Bitcoin alavancado”, essa explicação não explica por que seu prêmio aumentou repentinamente, apesar de a estratégia fundamental de “dívida para comprar criptografia” permanecer inalterada. Afinal de contas, a MicroStrategy vem adquirindo Bitcoin há anos sem um aumento tão drástico do prêmio.

Na realidade, o recente aumento no prêmio da MSTR pode ser atribuído não apenas à estratégia de “dívida para comprar criptografia”, mas também a outra arma secreta da MicroStrategy, que teve um impacto significativo em seus fundamentos. Muitos analistas até se referiram a isso como a “máquina infinita de impressão de dinheiro” da MicroStrategy, fazendo com que a MSTR “valha mais quanto mais vende”.

Bitcoin alavancado? Uma história antiga

A MicroStrategy, uma empresa focada em software de business intelligence, adotou uma estratégia agressiva em 2020: levantar fundos por meio de dívidas para comprar Bitcoin. Essa estratégia começou em agosto de 2020, quando a empresa anunciou que converteria US$ 250 milhões de suas reservas de tesouraria em Bitcoin. A motivação subjacente a essa estratégia era enfrentar desafios como o declínio dos rendimentos em dinheiro e a desvalorização do dólar devido a fatores macroeconômicos globais.

Para expandir ainda mais suas participações em Bitcoin, a MicroStrategy se financiou por meio da emissão de títulos de longo prazo nos mercados de capitais. Esses títulos normalmente têm vencimentos longos, muitos com vencimento em 2027-2028, sendo que alguns são títulos de cupom zero. Isso permitiu que a empresa mantivesse baixos custos de financiamento nos próximos anos e usasse rapidamente os recursos dos títulos para comprar Bitcoin, aumentando diretamente seu balanço patrimonial.

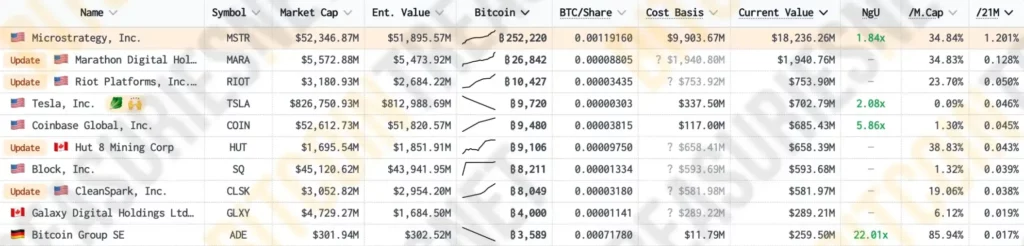

De acordo com os dados do Bitcoin Treasuries, a MicroStrategy detém atualmente 1,2% do total da oferta circulante de Bitcoin, o que a torna a empresa de capital aberto com as maiores participações em Bitcoin, superando em muito as empresas mais “cripto-nativas”, como a Marathon, a Riot e a Coinbase, líder em câmbio de criptografia.

Por meio do financiamento de dívidas, a MSTR tem aumentado continuamente suas participações em Bitcoin, o que não apenas aumenta o número de Bitcoin em seu balanço patrimonial, mas também exerce uma influência notável no preço de mercado do Bitcoin. Como a proporção de Bitcoin no portfólio da MSTR aumentou, a correlação entre o valor do mercado de ações da empresa e os preços do Bitcoin se fortaleceu. De acordo com o MSTR Tracker, o coeficiente de correlação entre o preço das ações da MSTR e o preço do Bitcoin subiu recentemente para 0,365, atingindo um recorde histórico.

Essa correlação incentiva os investidores que estão otimistas em relação ao Bitcoin a também comprarem ações da MSTR, aumentando ainda mais o valor de mercado da empresa. No entanto, após quatro anos de testes de mercado e de tempo, o “efeito Bitcoin alavancado” da MSTR tornou-se um tópico bastante desgastado. Sempre que o preço da MSTR sobe, as pessoas instintivamente explicam o fato com a lógica da “dívida para comprar criptografia”.

No entanto, durante o recente aumento do Bitcoin, o preço de mercado da MSTR não apenas subiu antes do Bitcoin, mas também manteve um prêmio cada vez mais alto sobre ele por algum tempo. Isso deixou muitos investidores perplexos: Por que o prêmio aumentou repentinamente quando os fundamentos não haviam mudado?

Aumento do prêmio: “Vale mais quanto mais é vendido” – Código de trapaça do MSTR

Vamos primeiro examinar o quão exagerado tem sido o prêmio recente do MSTR. De acordo com o MSTR Tracker, o prêmio do MSTR sobre o Bitcoin teve um aumento acentuado no início deste ano, subindo de aproximadamente 0,95 para 2,43 antes de cair para cerca de 1,65. O segundo aumento rápido começou logo antes do aumento de preço do Bitcoin, subindo de 1,84 para um pico de 3,04, atualmente oscilando em torno de 2,8.

Apesar de a MicroStrategy ter acumulado Bitcoin nos últimos quatro anos, seu prêmio NAV (Net Asset Value) não apresentou crescimento significativo, permanecendo em torno de 1:1 por um longo período.

Então, o que fez com que o prêmio do MSTR disparasse? A estratégia fundamental de “dívida para comprar criptografia” mudou?

A resposta é sim. Essa mudança fundamental é conhecida como “emissão de prêmio”. Desde o final do ano passado, a MicroStrategy adotou um novo método para comprar Bitcoin: emitir e vender ações adicionais da MSTR para comprar mais Bitcoin. À primeira vista, essa estratégia de “vender ações para comprar Bitcoin” pode parecer insensata, pois poderia prejudicar o preço das ações e potencialmente ameaçar o posicionamento de mercado da MSTR como um ativo de “Bitcoin alavancado”.

Entretanto, ao analisar a cadeia lógica de perto, você descobrirá que esse modelo de “vender ações para comprar Bitcoin” é essencialmente o super volante da MSTR e sua máquina infinita de impressão de dinheiro.

Primeiro, vamos esclarecer o conceito de “prêmio de valor líquido do ativo” (NAV). Como a MSTR detém uma quantidade significativa de Bitcoin por meio de dívidas, e com fortes expectativas de mercado para o aumento futuro do Bitcoin, o valor das ações da MSTR geralmente excede o valor do Bitcoin que ela detém. Esse prêmio é conhecido como “prêmio de valor líquido do ativo”, refletindo as expectativas do mercado quanto à futura expansão das participações em Bitcoin da empresa e servindo como base para a emissão contínua de ações da MSTR para adquirir mais Bitcoin.

Por outro lado, quando os preços do Bitcoin sobem, o valor de mercado da MicroStrategy também aumenta, forçando vários fundos de índice a considerar o aumento de suas compras de MSTR com base no peso, elevando ainda mais seu preço e valor de mercado.

Nesse ponto, devido à existência do “prêmio de valor líquido do ativo”, a MSTR pode iniciar suas operações de “emissão de prêmio”. Ao emitir continuamente novas ações, ela obtém mais fundos para comprar Bitcoin, elevando os preços do Bitcoin, o que, por sua vez, aumenta o valor de mercado e a capacidade de financiamento da empresa, permitindo que esse ciclo continue. Essa estratégia cria um “efeito flywheel reflexivo”.

O aspecto mais engenhoso do “efeito flywheel reflexivo” da MicroStrategy é que a emissão de novas ações não afeta negativamente o preço da MSTR; ao contrário, torna a MSTR mais valiosa.

Quando a MicroStrategy emite novas ações para comprar Bitcoin, as ações recém-emitidas normalmente são negociadas a um preço superior ao seu NAV. Com esse prêmio, a MicroStrategy pode adquirir mais Bitcoin do que o que cada ação da MSTR realmente representa quando vendida.

Por exemplo, com base no coeficiente de correlação entre a MSTR e o Bitcoin, 36% do valor de cada ação da MSTR representa o Bitcoin endossado pela empresa. Sem nenhum prêmio, quando a MicroStrategy vende ações da MSTR, ela só conseguiria trocar por 36% do Bitcoin do mercado. No entanto, atualmente, o prêmio da MSTR sobre o Bitcoin é de cerca de 2,74, o que significa que cada vez que a MicroStrategy vende uma ação da MSTR, ela pode adquirir aproximadamente 98% do Bitcoin.

Isso significa que a empresa pode usar fundos maiores do que o valor patrimonial líquido do Bitcoin para aumentar suas participações em Bitcoin, expandindo assim seu balanço patrimonial de Bitcoin. O núcleo dessa estratégia é que a MSTR pode aumentar a velocidade e a escala de suas participações em Bitcoin por meio de financiamento de alto prêmio, superando significativamente a velocidade anterior de “dívida para comprar criptografia”.

Quando esse volante estiver em movimento, o crescente valor de mercado da MSTR também a atrairá para ser incluída nos índices de ações dos EUA, trazendo mais fundos incrementais que geram prêmios adicionais de valor líquido de ativos. Um dos motivos pelos quais a MSTR se desvinculou do BTC no terceiro trimestre foi o fato de o mercado estar prevendo sua inclusão no índice Nasdaq 100, o que resultaria em entradas passivas substanciais.

Os investidores do índice dos EUA serão “forçados” a investir na MicroStrategy, retornando ao flywheel reflexivo, que cria prêmios de valor líquido de ativos maiores, permitindo que a MSTR levante mais fundos para aumentar as participações em Bitcoin, elevando os preços do Bitcoin e aumentando o otimismo do mercado em relação à MSTR. O peso da empresa no índice pode aumentar, levando a novas demandas de compra por parte dos fundos de índice, criando um ciclo de feedback positivo de autorreforço, resultando em um volante de pressão para a compra do índice.

De uma perspectiva de tempo mais ampla, a quantidade de BTC que cada detentor de ações da MSTR detém de forma equivalente está aumentando continuamente. Isso não apenas eleva o reconhecimento do mercado da MSTR como uma “ferramenta de investimento alternativo em Bitcoin”, mas também aumenta as expectativas de preços para a MSTR.

“Mais MSTR nas ações dos EUA”

Nas últimas semanas, o CEO da MicroStrategy Michael Saylor tornou-se cada vez mais vocal, proclamando nos principais podcasts e programas de notícias que “haverá mais MSTR nas ações dos EUA” e que “o mecanismo do MSTR é simplesmente ‘um mau funcionamento infinito da impressão de prata financeira'”.

Saylor acredita que o modelo de “flywheel reflexivo” da MSTR possui um poderoso potencial de operação de capital, o que lhe permite acumular Bitcoin continuamente e, ao mesmo tempo, manter o crescimento por meio de financiamento e aumento dos preços das ações, demonstrando como uma empresa de capital aberto pode aproveitar os prêmios de ativos e os recursos de financiamento do mercado de capitais para expansão de longo prazo.

Esse modelo não é apenas uma estratégia tradicional de “comprar e manter”, mas uma abordagem ativa para utilizar as vantagens do mercado de capitais para expandir seu balanço patrimonial. Esse mecanismo pode se tornar um modelo para outras empresas, principalmente em setores de recursos intensivos ou de capital intensivo. De fato, surgiram muitas empresas que imitam as operações de ativos parciais da MSTR.

Atualmente, esse modelo aparentemente paradoxal parece estar funcionando bem; de acordo com dados recentes, para cada US$ 2,713 de ações emitidas, a MSTR gasta apenas US$ 1 para comprar Bitcoin. Muitos acreditam que ele está se alavancando para comprar Bitcoin para superá-lo significativamente, mas, na realidade, o MSTR está em uma posição saudável; as estimativas sugerem que ele enfrenta risco de liquidação somente se os preços do Bitcoin caírem abaixo de US$ 700.

Por enquanto, esse mecanismo parece estar funcionando de forma eficaz, com a MSTR continuando a aumentar suas participações em BTC. No entanto, à medida que esse mecanismo se tornar mais amplamente adotado, ele sem dúvida levará a uma maior influência dos ativos criptográficos e dos derivativos relacionados nos índices de ações dos EUA, unindo o mercado de criptomoedas e o mercado de ações dos EUA e induzindo mudanças profundas no mercado. Para o mercado de criptomoedas, isso introduz uma liquidez significativa dos fundos de ações dos EUA (absorvidos principalmente pelo BTC), enquanto para o mercado de ações dos EUA, isso parece ampliar os riscos de volatilidade.

De acordo com a visão de Saylor, até 2050, O preço do Bitcoin chegará a US$ 500.000 por moeda, e ele espera que, até lá, a MSTR se torne uma empresa de um trilhão de dólares, facilitando melhor a integração mais profunda da criptomoeda na vida das pessoas. Resta saber se essa aparentemente “versão perfeita de um esquema Ponzi” poderá funcionar até lá, o que será visto pelos mercados futuros.

-

-

-

-

-

-

-

-