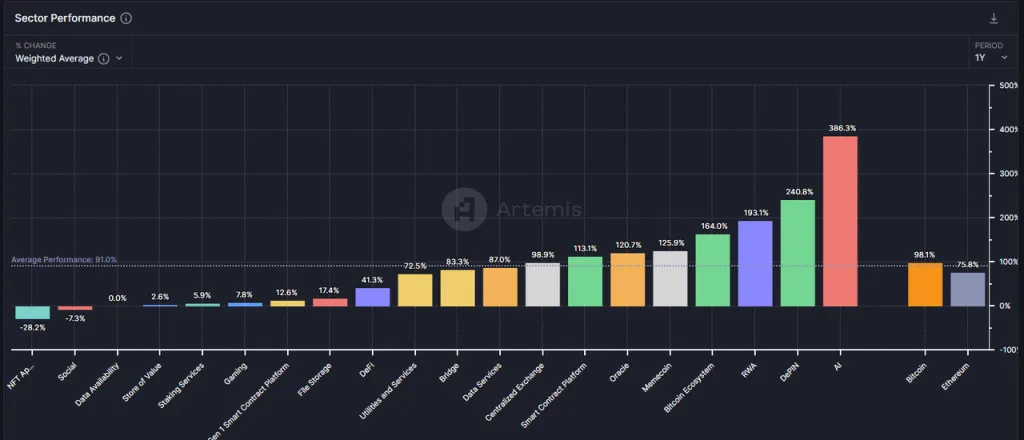

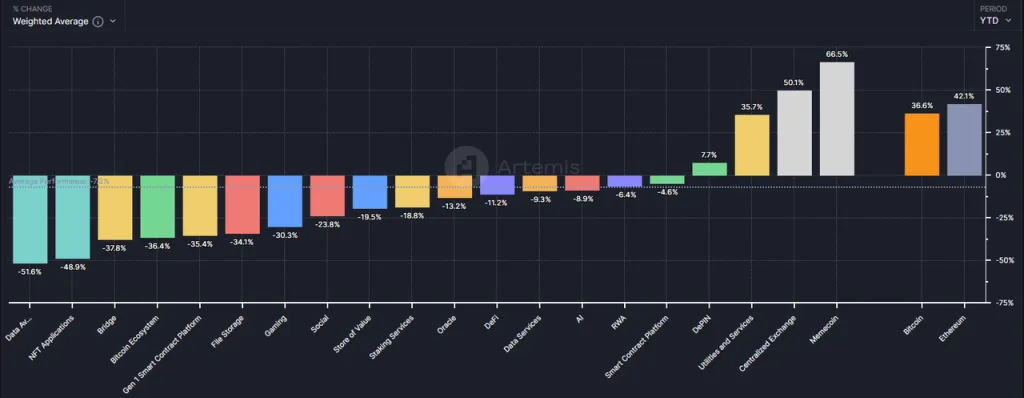

باعتباره أحد أقدم المسارات في مجال العملات الرقمية، لم يكن أداء قطاع DeFi جيدًا في هذا السوق الصاعد. لم تتخلف الزيادة الإجمالية لقطاع DeFi على مدار العام الماضي (41.3%) عن المستوى المتوسط (91%) فحسب، بل تخلفت أيضًا عن الإيثريوم (75.8%).

بالنظر إلى البيانات الخاصة بعام 2024 فقط، فإن DeFi كان أداء القطاع ضعيفًا أيضًا، مع انخفاض إجمالي بنسبة 11.2%.

ومع ذلك، ووسط خلفية السوق الغريبة حيث انخفضت العملات الرقمية البديلة معًا بعد أن وصلت البيتكوين إلى مستوى مرتفع جديد، ربما يكون قطاع DeFi، وخاصة المشاريع الرائدة داخله، قد وصل إلى أفضل لحظة تخطيط منذ نشأته.

نأمل من خلال هذا المقال توضيح قيمة DeFi في الوقت الحالي من خلال مناقشة القضايا التالية:

- الأسباب التي جعلت أداء العملات البديلة أقل بكثير من أداء البيتكوين والإيثريوم في هذه الجولة.

- لماذا الآن هو أفضل وقت للتركيز على DeFi.

- بعض مشاريع DeFi الجديرة بالاهتمام ومصادر قيمتها ومخاطرها.

لا تشمل هذه المقالة جميع مشاريع DeFi ذات القيمة الاستثمارية، ومشاريع DeFi المذكورة هي فقط للتحليل التوضيحي، وليست نصيحة استثمارية.

لغز الانخفاض الحاد في أسعار العملات الرقمية البديلة

ينبع الأداء الضعيف لأسعار العملات الرقمية البديلة في هذه الجولة بشكل أساسي من ثلاثة أسباب داخلية في صناعة العملات الرقمية:

- عدم كفاية النمو في جانب الطلب: الافتقار إلى نماذج أعمال جديدة جذابة، حيث أن معظم المسارات (ملاءمة المنتج للسوق) بعيدة عن التحقيق.

- نمو مفرط في جانب العرض: المزيد من التحسينات في البنية التحتية للصناعة وانخفاض عتبات بدء التشغيل مما يؤدي إلى الإفراط في إصدار المشاريع الجديدة.

- موجات فتح القفل المستمرة: فتح مستمر لرموز المشروعات ذات القيمة المُخفَّضة بالكامل (FDV) ذات التداول المنخفض، مما يؤدي إلى ضغط بيع شديد.

دعونا نلقي نظرة على خلفية هذه الأسباب الثلاثة كل على حدة.

نمو غير كافٍ على جانب الطلب: سوق صاعدة تفتقر إلى روايات الابتكار

تفتقر هذه السوق الصاعدة إلى ابتكارات تجارية وروايات بنفس حجم طفرة DeFi لعام 2021 أو جنون الطرح الأولي للعملة لعام 2017. من الناحية الاستراتيجية، يجب على المرء أن يزيد من وزن البيتكوين والإيثريوم (مستفيدًا من الأموال الإضافية التي تحركها صناديق الاستثمار المتداولة) والتحكم في نسبة تخصيص العملات البديلة.

وقد أدى غياب قصص الأعمال الجديدة إلى انخفاض كبير في تدفق رواد الأعمال والاستثمار الصناعي والمستخدمين والأموال، والأهم من ذلك أن هذا الوضع أدى إلى كبح توقعات المستثمرين بشكل عام لتطوير الصناعة.

عندما لا يرى السوق قصصًا مثل “DeFi ستلتهم التمويل التقليدي”، أو “الطرح الأولي للعملة هو نموذج جديد للابتكار والتمويل”، أو “NFTs تعطل النظام البيئي لصناعة المحتوى”، فمن الطبيعي أن يصوت المستثمرون بأقدامهم ويتجهون إلى أماكن ذات قصص جديدة، مثل الذكاء الاصطناعي.

على الرغم من عدم ظهور أي ابتكارات جذابة في هذه الجولة، إلا أن البنية التحتية مستمرة في التحسن:

- تخفيض كبير في رسوم مساحة المربعات عبر L1 وL2.

- الاستكمال التدريجي لحلول التواصل عبر السلاسل مع قائمة غنية من الخيارات.

- تجارب محفظة مطوّرة سهلة الاستخدام، مثل محفظة Coinbase الذكية التي تدعم الإنشاء والاسترداد السريع بدون مفاتيح خاصة، والاتصالات المباشرة بأرصدة CEX، وعدم الحاجة إلى إعادة شحن الغاز، مما يجعل المستخدمين أقرب إلى تجارب منتجات Web2.

- تقديم سولانا لميزات الإجراءات والومضات، مما يسمح بنشر التفاعلات مع بيئة سولانا على السلسلة في أي بيئة إنترنت مشتركة، مما يزيد من تقصير مسار استخدام المستخدم.

إن هذه البنى التحتية، مثلها مثل المياه والكهرباء والطرق في العالم الحقيقي، ليست نتيجة للابتكار بل هي التربة التي ينبثق منها الابتكار.

النمو المفرط في جانب العرض: الإفراط في طرح المشاريع والإفراط في فتح التوكنات ذات القيمة السوقية العالية

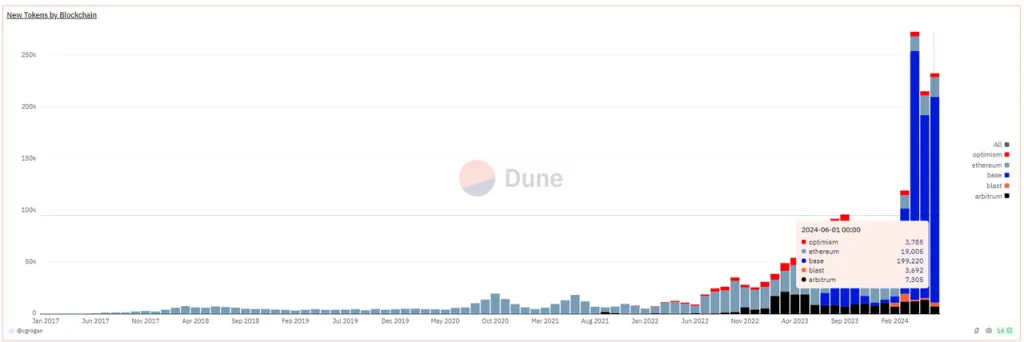

في الواقع، من من منظور آخر، على الرغم من أن العديد من أسعار العملات الرقمية البديلة قد وصلت إلى مستويات منخفضة جديدة هذا العام، إلا أن القيمة السوقية الإجمالية للعملات الرقمية البديلة مقارنة بالبيتكوين لم تنخفض بشكل كبير.

حتى الآن، انخفض سعر البيتكوين بحوالي 18.4% من ذروته، في حين أن القيمة السوقية الإجمالية للعملات الرقمية البديلة (التي يمثلها Total3 في Trading View، والتي تشير إلى إجمالي القيمة السوقية للعملات الرقمية باستثناء البيتكوين والإيثيريوم) قد انخفضت بنسبة -25.5% فقط.

يأتي الانخفاض المحدود في إجمالي القيمة السوقية للعملات الرقمية البديلة على خلفية التوسع الكبير في العدد الإجمالي والقيمة السوقية للعملات الرقمية البديلة المُصدرة حديثًا، كما هو موضح في الشكل أدناه، حيث يمكننا أن نرى أن اتجاه نمو إصدار العملات الرقمية في هذه السوق الصاعدة هو الأسرع في التاريخ.

تجدر الإشارة إلى أن البيانات المذكورة أعلاه لا تتضمن سوى بيانات إصدار الرموز على سلاسل EVM، حيث تم إصدار أكثر من 90% منها على سلسلة Base، في حين أن Solana تساهم بالمزيد من الرموز الصادرة حديثًا. معظم التوكنات الجديدة على كل من سولانا وقاعدة هي ميمات.

تشمل الميمات التمثيلية ذات القيمة السوقية العالية في هذا السوق الصاعد ما يلي:

- دوغويفات 2.04 مليار دولار

- بريت: 1.66 مليار دولار

- نوتكوين: 1.61 مليار دولار

- DOG-GO-GO-TO-TO-TE-MOON: 630 مليون دولار

- عملة موغ كوين: 560 مليون دولار

- بوب كات: 470 مليون دولار

- ماجا: 410 مليون دولار

بالإضافة إلى الميمات، يتم أو سيتم إدراج العديد من رموز البنية التحتية هذا العام، مثل

شبكات الطبقة 2:

- ستارك نت القيمة السوقية المتداولة 930 مليون دولار، والقيمة السوقية المتداولة 7.17 مليار دولار

- ZKsync القيمة السوقية المتداولة 610 مليون دولار، والقيمة السوقية المتداولة 3.51 مليار دولار

- شبكة مانتا القيمة السوقية المتداولة 330 مليون دولار، والقيمة السوقية المتداولة 1.02 مليار دولار

- تايكو: القيمة السوقية المتداولة 120 مليون دولار، والقيمة السوقية الأجنبية المباشرة 1.9 مليار دولار

- انفجار القيمة السوقية المتداولة 480 مليون دولار، والقيمة السوقية المتداولة 2.81 مليار دولار

خدمات الاتصال عبر السلاسل:

- الثقب الدودي القيمة السوقية المتداولة 630 مليون دولار، والقيمة السوقية المتداولة 3.48 مليار دولار

- LayerZero: القيمة السوقية المتداولة 680 مليون دولار، والقيمة السوقية الأجنبية 2.73 مليار دولار

- زيتاشين القيمة السوقية المتداولة 230 مليون دولار، والقيمة السوقية المتداولة 1.78 مليار دولار

- شبكة أومني: القيمة السوقية المتداولة 147 مليون دولار، والقيمة السوقية المتداولة 1.42 مليار دولار

خدمات بناء السلاسل:

- التلاير القيمة السوقية المتداولة 290 مليون دولار، والقيمة السوقية المتداولة 1.87 مليار دولار

- Dymension القيمة السوقية المتداولة 300 مليون دولار، والقيمة السوقية المتداولة 1.59 مليار دولار

- ساغا: القيمة السوقية المتداولة 140 مليون دولار، والقيمة السوقية المتداولة 1.5 مليار دولار

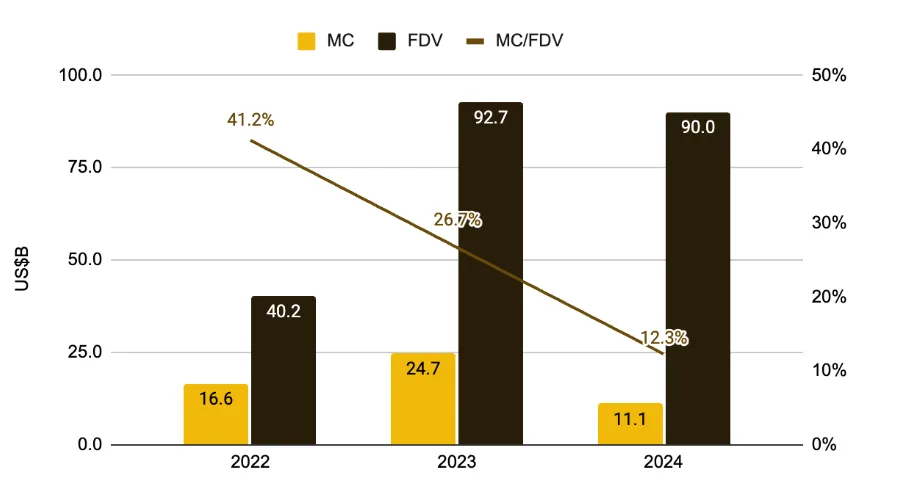

بالإضافة إلى ذلك، تواجه العديد من العملات الرمزية المدرجة بالفعل فتحًا هائلاً للرموز الرمزية التي تتميز بنسب تداول منخفضة، وقيمة أجنبية مباشرة عالية، وتمويل مؤسسي مبكر في جولة تمويل مؤسسي بتكاليف منخفضة للغاية.

إن الجمع بين ضعف الطلب والروايات في هذه الدورة، إلى جانب الإصدار المفرط من جانب العرض، هو الأول من نوعه في دورة العملات الرقمية.

على الرغم من أن فرق المشاريع حاولت الحفاظ على التقييمات من خلال زيادة خفض نسبة تداول التوكنات عند الإدراج (من 41.2% في عام 2022 إلى 12.3%)، والبيع التدريجي للمستثمرين الثانويين، إلا أن صدى هذه العوامل أدى في النهاية إلى تحول شامل في مركز تقييم هذه المشاريع المشفرة. في عام 2024، لم يحافظ سوى عدد قليل من القطاعات مثل الميمات و CEXs و DePINs على عوائد إيجابية.

من وجهة نظري، فإن الانهيار في مركز تقييم هذه العملات ذات القيمة السوقية العالية هي استجابة طبيعية للسوق لمختلف الحالات الشاذة في مجال العملات الرقمية:

- إنشاء عدد كبير من مدن الأشباح رولوبس مع TVL والروبوتات فقط دون مستخدمين.

- التمويل من خلال المصطلحات التي أعيدت تسميتها والتي تقدم في الواقع حلولاً مماثلة، مثل العديد من خدمات الاتصالات عبر السلاسل.

- ريادة الأعمال التي تستهدف الاتجاهات الساخنة بدلاً من احتياجات المستخدم الفعلية، مثل العديد من مشاريع الذكاء الاصطناعي + الويب 3.

- الفشل في العثور على النماذج المربحة أو عدم البحث عنها بشكل مباشر، مما يؤدي إلى الحصول على رموز بدون الحصول على قيمة.

إن الانخفاض في مركز تقييم هذه العملات البديلة هو نتيجة التصحيح الذاتي للسوق، وعملية صحية لانفجار الفقاعة، وسلوك الإنقاذ الذاتي لتصفية السوق التي تقودها الصناديق.

والحقيقة هي أن معظم عملات رأس المال الجريء ليست عديمة القيمة تمامًا؛ ولكنها فقط مبالغ في سعرها. وقد أعادها السوق في النهاية إلى مكانها الصحيح.

حان الوقت للتركيز على DeFi:

منتجات PMF الخارجة من فترة الفقاعة.

منذ عام 2020، أصبحت DeFi رسميًا فئة ضمن مجموعة العملات الرقمية البديلة. في النصف الأول من عام 2021، هيمنت مشاريع DeFi على تصنيفات أفضل 100 فئة من فئات القيمة السوقية للعملات الرقمية المشفرة في النصف الأول من عام 2021، مع مجموعة واسعة من الفئات التي تهدف إلى إعادة كل نموذج عمل في التمويل التقليدي على البلوكشين.

في ذلك العام، كانت DeFi هي البنية التحتية للسلاسل العامة. كانت DEX والإقراض والعملات المستقرة والمشتقات هي المشاريع الأربعة الأساسية لأي سلسلة عامة جديدة.

ولكن، مع الإصدار المفرط للمشاريع المتجانسة، وهجمات القراصنة العديدة (الداخلية في بعض الأحيان)، وانهيار سريع لـ TVL التي تم الحصول عليها من خلال نماذج بونزي، انخفضت أسعار العملات الرمزية المتصاعدة.

في دورة السوق الصاعدة هذه، كان أداء أسعار معظم مشاريع DeFi الباقية على قيد الحياة غير مرضٍ، وكان هناك تراجع في الاهتمام بالاستثمارات الأولية في مجال DeFi. كما هو الحال مع بداية أي دورة سوق صاعدة، يفضل المستثمرون القصص الجديدة التي تظهر في الدورة، ولا تندرج DeFi ضمن هذه الفئة.

ولكن لهذا السبب بالتحديد، تبدو مشاريع DeFi الناشئة من الفقاعة أكثر جاذبية من مشاريع العملات البديلة الأخرى. على وجه التحديد:

الجانب التجاري:

نماذج الأعمال الناضجة وآليات الربح، والمشاريع الرائدة ذات الموانئ.

تربح بورصات الصرافة ومشتقاتها رسوم المعاملات، وتجمع عمليات الإقراض إيرادات فروق الفائدة، وتفرض مشروعات العملات المستقرة رسوم استقرار (فائدة)، وتجمع خدمات الرهان رسوم خدمة الرهان. نماذج الربح واضحة.

وتتمتع المشاريع الرائدة في كل مسار بطلب عضوي من المستخدمين، وتجاوزت إلى حد كبير مرحلة دعم المستخدم، وتستمر بعض المشاريع في تحقيق تدفق نقدي إيجابي حتى بعد خصم الانبعاثات الرمزية.

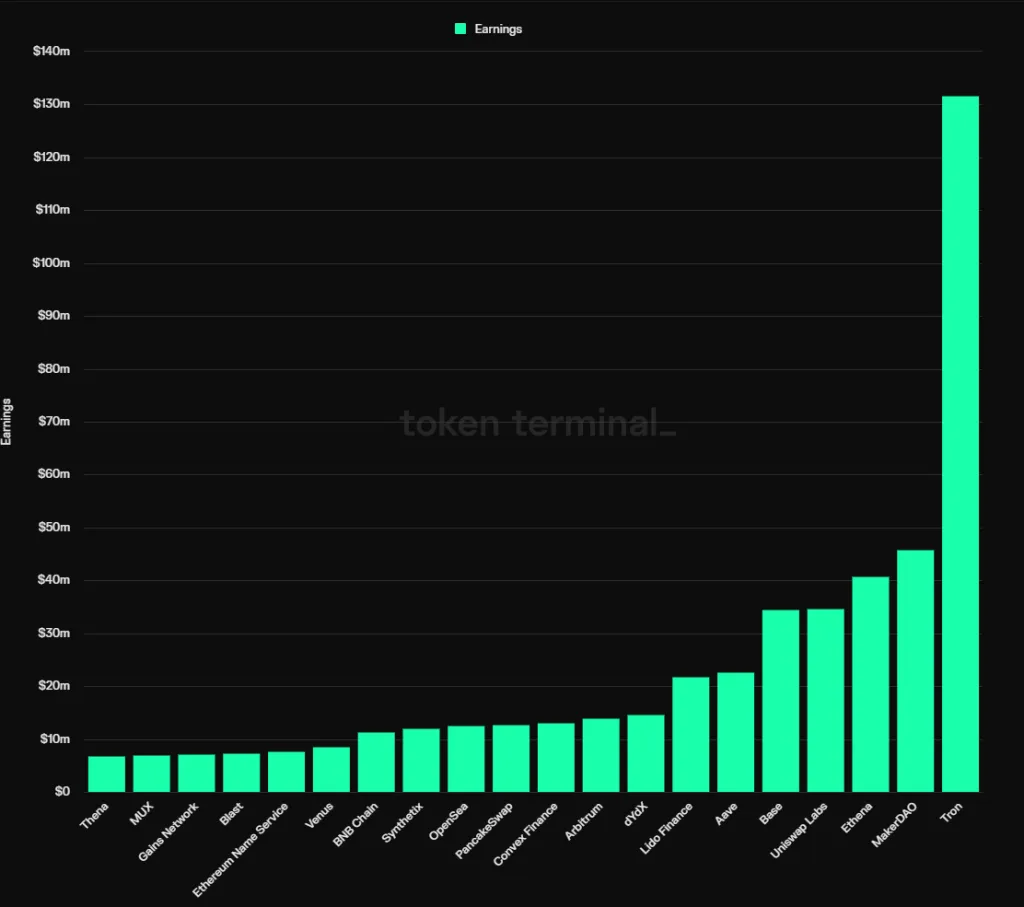

وفقًا لإحصائيات Tokenterminal، اعتبارًا من عام 2024، فإن 12 من أفضل 20 بروتوكولًا من أكثر 20 بروتوكولًا ربحًا هي مشاريع DeFi، مصنفة على النحو التالي

- العملات المستقرة ميكرداو، إثينا

- الإقراض أف، فينوس

- خدمات الرهانات: ليدو

- DEXs: مختبرات Uniswap Labs، وPancakeSwap، وThena (الدخل من رسوم الواجهة الأمامية)

- المشتقات: dYdX، Synthetix، MUX

- مجمّعات العوائد: التمويل المحدب

هذه المشاريع لها أنواع مختلفة من الخنادق، بعضها من التأثيرات الشبكية المتعددة الأطراف أو الثنائية للخدمات، وبعضها من عادات المستخدمين والعلامات التجارية، والبعض الآخر من الموارد البيئية الخاصة.

ومع ذلك، فإن القواسم المشتركة بين مشاريع DeFi الرائدة في مساراتها الخاصة واضحة: استقرار الحصة السوقية، ودخول عدد أقل من المتأخرين، وامتلاكهم قوة تسعير معينة للخدمات.

سنقوم بتفصيل خنادق مشاريع DeFi المحددة في القسم الثالث.

جانب العرض:

انبعاثات منخفضة، ونسبة تداول عالية، ونطاق صغير من الرموز غير المقفلة.

لقد ذكرنا في القسم السابق أن أحد الأسباب الرئيسية لاستمرار انهيار تقييمات العملات الرقمية البديلة في هذه الدورة هو الإصدار المرتفع للعديد من المشاريع القائمة على تقييمات عالية، بالإضافة إلى الإصدار الهائل من العملات الرقمية التي دخلت السوق.

لقد تجاوزت مشاريع DeFi الرائدة، التي كانت موجودة منذ فترة، إلى حد كبير مراحل ذروة إصدار الرموز المميزة، حيث تم إصدار الرموز المؤسسية في الغالب، مما أدى إلى انخفاض ضغط البيع في المستقبل. على سبيل المثال، تبلغ نسبة تداول العملات الرمزية الحالية لـ Aave 91%، وLido 89%، وUniswap 75.3%، وMakerDAO 95%، وConvex 81.9%.

يشير هذا إلى انخفاض ضغط البيع المستقبلي ويعني أن أي شخص يرغب في السيطرة على هذه المشاريع سيحتاج في الغالب إلى شراء الرموز من السوق.

جانب التقييم:

تباين الاهتمام بالسوق وتباين بيانات الأعمال، ومستويات التقييم عند أدنى مستوياتها التاريخية.

مقارنةً بالمفاهيم الجديدة مثل ميمي، والذكاء الاصطناعي، وخدمات Depin، وخدمات إعادة التجميع، وخدمات Rollup، كان اهتمام DeFi في هذا السوق الصاعد قليلًا جدًا، مع ثبات أداء الأسعار.

وفي الوقت نفسه، تستمر بيانات الأعمال الأساسية لمشاريع DeFi الرائدة، مثل حجم المعاملات وحجم الإقراض ومستويات الأرباح، في النمو، مما يخلق تباينًا بين السعر والأعمال. ونتيجة لذلك، انخفضت مستويات تقييم بعض مشاريع DeFi الرائدة إلى أدنى مستوياتها التاريخية.

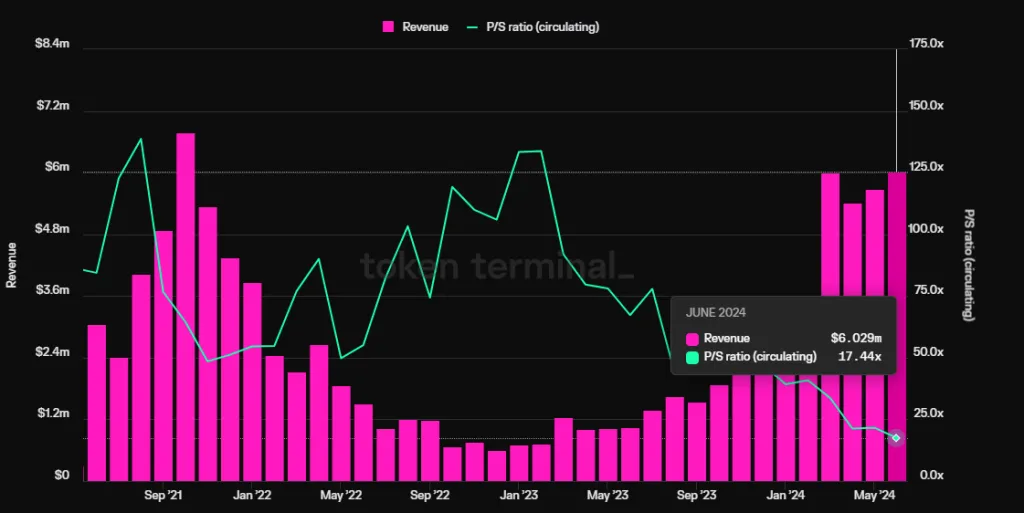

خذ على سبيل المثال بروتوكول الإقراض Aave كمثال. على الرغم من أن إيراداتها الفصلية (صافي الإيرادات، وليس إجمالي رسوم البروتوكول) تجاوزت ذروة الدورة السابقة ووصلت إلى مستويات مرتفعة جديدة، فإن نسبة PS (القيمة السوقية/الإيرادات السنوية) وصلت إلى أدنى مستوى تاريخي لها عند 17.4 مرة فقط.

جانب السياسة:

قانون FIT21 يدعم الامتثال لصناعة DeFi وإمكانية الامتثال لـ M&&A.

يهدف قانون FIT21، أو قانون الابتكار المالي والتكنولوجيا للقرن الحادي والعشرين، إلى توفير إطار تنظيمي فيدرالي واضح لسوق الأصول الرقمية، وتعزيز حماية المستهلك، وتعزيز ريادة الولايات المتحدة في سوق الأصول الرقمية العالمية.

تم اقتراح القانون في مايو 2023 وتم تمريره في مجلس النواب في 22 مايو من هذا العام بتصويت مرتفع. نظرًا لأن هذا القانون يوضح الأطر والقواعد التنظيمية للمشاركين في السوق، فإنه سيسهل على كل من الشركات الناشئة والتمويل التقليدي الاستثمار في مشاريع DeFi بمجرد إقرار القانون رسميًا.

وبالنظر إلى موقف المؤسسات المالية التقليدية مثل BlackRock تجاه الأصول المشفرة في السنوات الأخيرة (الترويج لإدراج صناديق الاستثمار المتداولة، وإصدار أصول الخزانة على الإيثيريوم)، فمن المرجح أن تكون DeFi محور تركيز رئيسي بالنسبة لهم في السنوات القادمة.

إن مشاركة الشركات المالية التقليدية العملاقة قد تجعل من عمليات الاندماج والاستحواذ أحد الخيارات الأكثر ملاءمة، وأي إشارات ذات صلة، حتى لو كانت مجرد نوايا لعمليات الاندماج والاستحواذ، من شأنها أن تؤدي إلى إعادة تقييم قيم مشاريع DeFi الرائدة.

الخاتمة

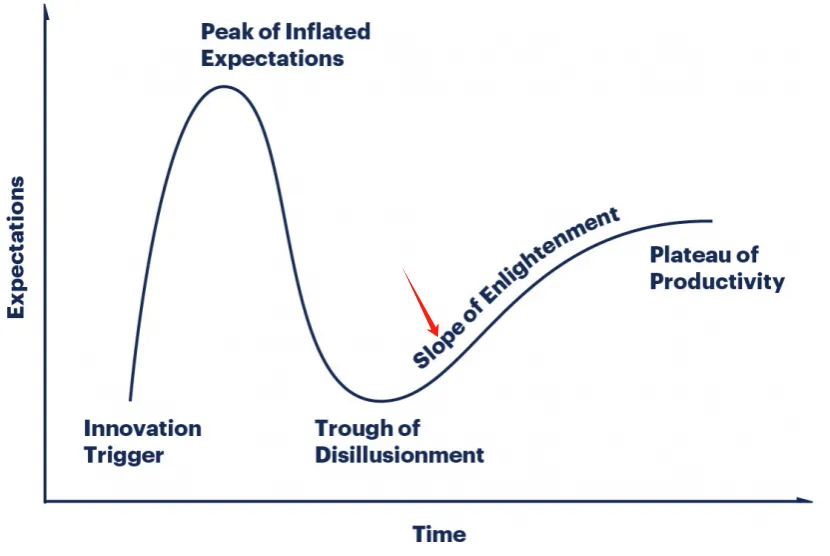

مثل مسار تطوير العديد من المنتجات الثورية، مرت DeFi بمرحلة التخمير السردي في عام 2020، وفقاعة أسعار الأصول السريعة في عام 2021، وخيبة الأمل بعد انفجار فقاعة السوق الهابطة في عام 2022، والآن، مع التحقق الكافي من ملاءمة المنتج للسوق (PMF)، فإنها تخرج من مرحلة خيبة الأمل السردية، وتبني قيمتها الجوهرية مع بيانات الأعمال الفعلية.

أعتقد أن DeFi لا تزال تحظى باهتمام وقيمة استثمارية طويلة الأجل باعتبارها أحد المسارات القليلة في مجال العملات الرقمية التي تتمتع بنموذج أعمال ناضج ومساحة سوقية متنامية باستمرار.

-

-

-

-

-

-

-

-