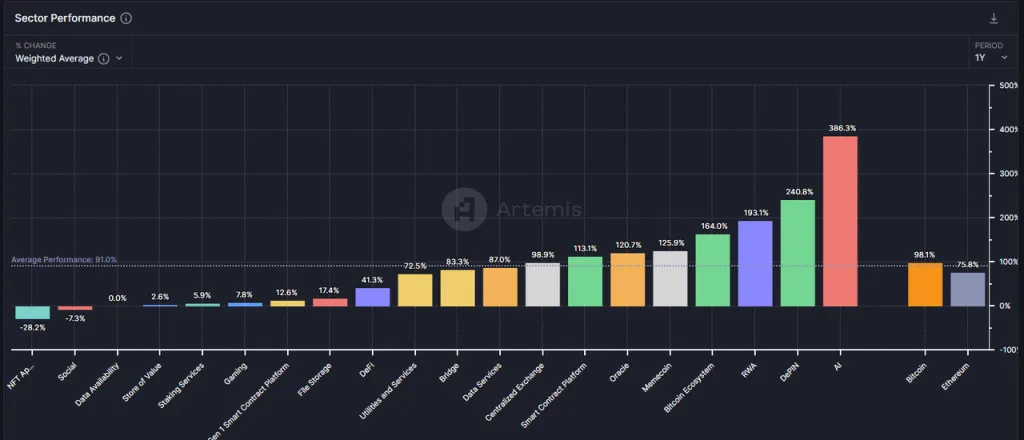

En tant que l’un des plus anciens titres dans le domaine de la cryptographie, le secteur DeFi n’a pas bien performé dans ce marché haussier. L’augmentation globale du secteur DeFi au cours de l’année écoulée (41,3 %) a non seulement été inférieure au niveau moyen (91 %), mais aussi à celle de l’Ethereum (75,8 %).

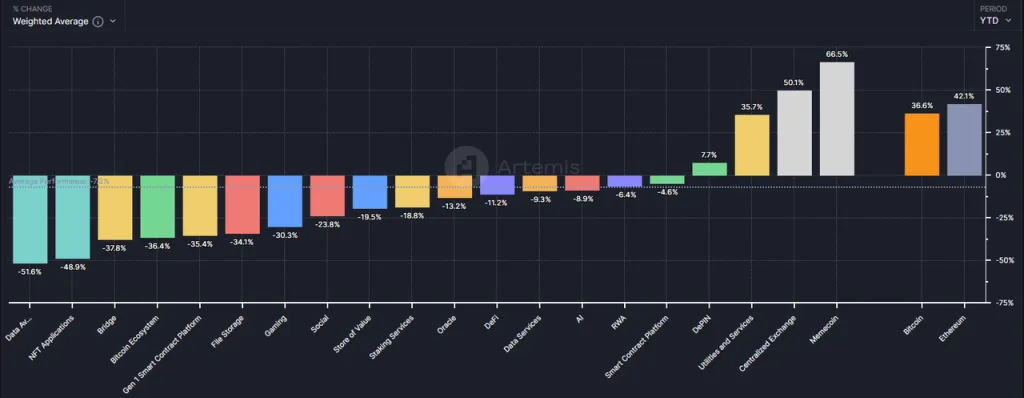

Si l’on ne considère que les données pour 2024, le secteur DeFi a également enregistré de mauvais résultats, avec une baisse globale de 11,2 %.

Cependant, dans le contexte particulier du marché où les altcoins ont chuté ensemble après que la BTC a atteint un nouveau sommet, le secteur DeFi, en particulier les principaux projets qui le composent, pourrait avoir atteint le meilleur moment depuis sa création.

Dans cet article, nous espérons clarifier la valeur de DeFi à l’heure actuelle en discutant des questions suivantes :

- Raisons pour lesquelles les altcoins ont largement sous-performé le BTC et l’Ethereum lors de ce tour.

- Pourquoi c’est le meilleur moment pour se concentrer sur DeFi.

- Quelques projets DeFi dignes d’intérêt, leurs sources de valeur et leurs risques.

Cet article n’englobe pas tous les projets DeFi ayant une valeur d’investissement, et les projets DeFi mentionnés ne le sont qu’à titre d’illustration et non de conseil en investissement.

Le mystère de la forte baisse des prix des altcoins

La sous-performance des prix des altcoins dans ce cycle est principalement due à trois raisons internes à l’industrie des crypto-monnaies :

- Croissance insuffisante du côté de la demande : Manque de nouveaux modèles d’entreprise attrayants, le PMF (Product Market Fit) de la plupart des pistes étant loin d’être réalisé.

- Croissance excessive du côté de l’offre : Poursuite de l’amélioration de l’infrastructure industrielle et abaissement des seuils de démarrage entraînant une surémission de nouveaux projets.

- Vagues de déblocage continu : Déverrouillage continu de jetons de projets à faible circulation et à valeur diluée élevée, entraînant une forte pression à la vente.

Examinons l’historique de ces trois raisons individuellement.

Croissance insuffisante du côté de la demande : Un marché haussier dépourvu de récits d’innovation

Ce marché haussier manque d’innovations commerciales et de récits de la même ampleur que le boom du DeFi de 2021 ou l’engouement pour les ICO de 2017. D’un point de vue stratégique, il convient de surpondérer BTC et ETH (en bénéficiant des fonds incrémentaux alimentés par les ETF) et de contrôler le ratio d’allocation des altcoins.

L’absence de nouvelles histoires commerciales a entraîné une réduction significative de l’afflux d’entrepreneurs, d’investissements industriels, d’utilisateurs et de fonds et, plus important encore, cette situation a supprimé les attentes globales des investisseurs en matière de développement industriel.

Lorsque le marché ne voit pas d’histoires telles que « DeFi va dévorer la finance traditionnelle », « ICO est un nouveau paradigme d’innovation et de financement » ou « les NFT perturbent l’écosystème de l’industrie du contenu », les investisseurs votent naturellement avec leurs pieds et se tournent vers des endroits où il y a de nouvelles histoires, comme l’IA.

Bien qu’aucune innovation intéressante n’ait vu le jour au cours de ce cycle, l’infrastructure continue de s’améliorer :

- Réduction significative des frais d’utilisation de l’espace bloc en L1 et L2.

- Achèvement progressif des solutions de communication inter-chaînes avec une riche liste d’options.

- Des portefeuilles plus conviviaux, tels que le portefeuille intelligent de Coinbase qui permet une création et une récupération rapides sans clé privée, des appels directs aux soldes CEX et l’absence de recharges de gaz, qui rapprochent les utilisateurs de l’expérience des produits Web2.

- L’introduction par Solana des fonctions Actions et Blinks, qui permettent de publier les interactions avec l’environnement de Solana sur la chaîne dans n’importe quel environnement Internet courant, ce qui raccourcit encore le parcours d’utilisation de l’utilisateur.

Ces infrastructures, comme l’eau, l’électricité et les routes dans le monde réel, ne sont pas le résultat de l’innovation mais le terreau d’où émerge l’innovation.

Croissance excessive du côté de l’offre : Sur-assurance des projets et déblocage continu de tokens à forte capitalisation boursière

En fait, d’un autre point de vue, bien que les prix de nombreux altcoins aient atteint de nouveaux planchers cette année, la capitalisation boursière totale des altcoins par rapport à la BTC n’a pas chuté de manière drastique.

À l’heure actuelle, le prix du BTC a chuté d’environ 18,4 % par rapport à son pic, tandis que la capitalisation boursière totale des altcoins (représentée par Total3 dans Trading View, indiquant la capitalisation boursière totale des crypto-monnaies à l’exclusion du BTC et de l’ETH) n’a chuté que de -25,5 %.

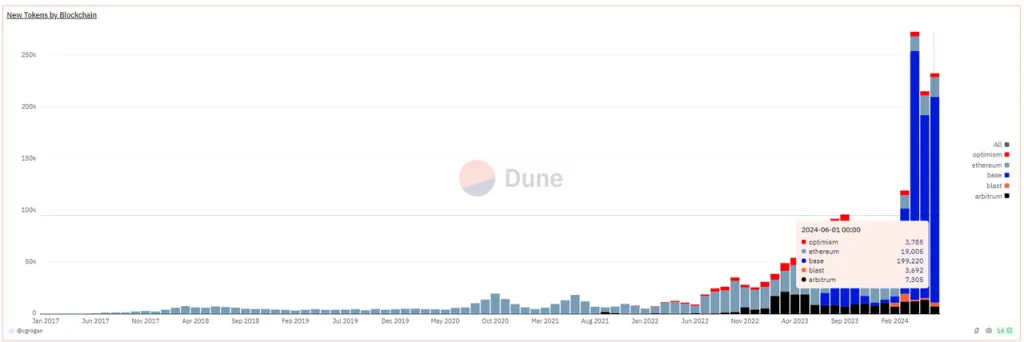

La baisse limitée de la capitalisation boursière totale des altcoins s’inscrit dans un contexte d’expansion significative du nombre total et de la capitalisation boursière des altcoins nouvellement émis, comme le montre la figure ci-dessous, où l’on peut constater que la tendance à la croissance de l’émission de jetons dans ce marché haussier est la plus rapide de l’histoire.

Il convient de noter que les données ci-dessus ne comprennent que les données relatives à l’émission de jetons sur les chaînes EVM, dont plus de 90 % sont émis sur la chaîne Base, tandis que Solana contribue davantage à l’émission de nouveaux jetons. La plupart des nouveaux jetons sur Solana et Base sont des mèmes.

Parmi les entreprises à forte capitalisation boursière représentatives de ce marché haussier, on peut citer

- la vie de tous les jours : 2,04 milliards de dollars

- Brett : 1,66 milliard de dollars

- Notcoin : 1,61 milliard de dollars

- Le chien de la lune : 630 millions de dollars

- Mog Coin : 560 millions de dollars

- Popcat : 470 millions de dollars

- Maga : 410 millions de dollars

Outre les mèmes, de nombreux jetons d’infrastructure sont ou seront cotés en bourse cette année :

Réseaux de couche 2 :

- Starknet : Capitalisation du marché circulant 930 millions de dollars, FDV 7,17 milliards de dollars

- ZKsync : Capitalisation du marché circulant 610 millions de dollars, FDV 3,51 milliards de dollars

- Réseau Manta : Capitalisation boursière circulante 330 millions de dollars, FDV 1,02 milliard de dollars

- Taiko : Capitalisation boursière circulante 120 millions de dollars, FDV 1,9 milliard de dollars

- Explosion : Capitalisation boursière circulante 480 millions de dollars, FDV 2,81 milliards de dollars

Services de communication inter-chaînes :

- Wormhole : Capitalisation du marché circulant 630 millions de dollars, FDV 3,48 milliards de dollars

- LayerZero : capitalisation boursière en circulation 680 millions de dollars, FDV 2,73 milliards de dollars

- Zetachain : Capitalisation boursière circulante 230 millions de dollars, FDV 1,78 milliard de dollars

- Omni Network : Capitalisation boursière en circulation 147 millions de dollars, FDV 1,42 milliard de dollars

Services de construction de chaînes :

- Altlayer : Capitalisation boursière circulante 290 millions de dollars, FDV 1,87 milliard de dollars

- Dymension : Capitalisation du marché circulant 300 millions de dollars, FDV 1,59 milliard de dollars

- Saga : Capitalisation boursière en circulation 140 millions de dollars, FDV 1,5 milliard de dollars

En outre, de nombreux jetons déjà répertoriés sont confrontés à un déblocage massif, caractérisé par des ratios de circulation faibles, une valeur FDV élevée et un financement institutionnel précoce avec des coûts de jetons très faibles.

La combinaison de la faiblesse de la demande et des récits dans ce cycle, ainsi que l’émission excessive du côté de l’offre, est une première dans le cycle des crypto-monnaies.

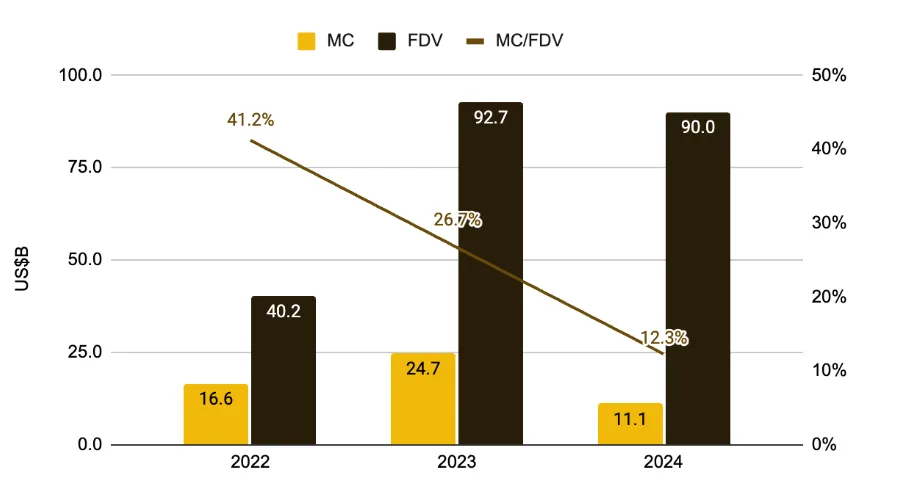

Bien que les équipes de projet aient tenté de maintenir les valorisations en réduisant davantage le ratio de circulation des tokens lors de la cotation (de 41,2% en 2022 à 12,3%), et en vendant progressivement à des investisseurs secondaires, la résonance de ces facteurs a finalement conduit à un déplacement global du centre de valorisation de ces projets de crypto-monnaies. En 2024, seuls quelques secteurs tels que les mèmes, les CEX et les DePIN ont maintenu des rendements positifs.

À mon avis, l’effondrement du centre d’évaluation de ces pièces de capital-risque à forte capitalisation boursière est une réaction normale du marché à diverses anomalies dans l’espace cryptographique :

- Création massive de villes fantômes Rollups avec seulement TVL et des bots mais pas d’utilisateurs.

- Le financement par le biais d’une nouvelle marque qui offre en fait des solutions similaires, telles que de nombreux services de communication inter-chaînes.

- L’esprit d’entreprise cible les tendances actuelles plutôt que les besoins réels des utilisateurs, comme c’est le cas pour de nombreux projets AI+Web3.

- L’incapacité à trouver des modèles rentables ou l’absence totale de recherche de modèles rentables, ce qui se traduit par des jetons dont la valeur n’est pas capturée.

Le déclin du centre d’évaluation de ces altcoins est le résultat d’une autocorrection du marché, d’un processus sain d’éclatement de la bulle et d’un comportement d’autosauvetage de la compensation du marché par les fonds.

En réalité, la plupart des pièces de capital-risque ne sont pas totalement dépourvues de valeur ; elles sont simplement surévaluées. Le marché a fini par les ramener à leur juste place.

Il est temps de se concentrer sur DeFi :

Produits PMF émergeant de la période de bulle.

Depuis 2020, DeFi est officiellement devenu une catégorie au sein du cluster altcoin. Au premier semestre 2021, le classement du Top 100 des crypto market cap a été dominé par les projets DeFi, avec un large éventail de catégories visant à refaire chaque modèle d’affaires de la finance traditionnelle sur la blockchain.

Cette année-là, DeFi était l’infrastructure des chaînes publiques. DEX, les prêts, les stablecoins et les produits dérivés étaient les quatre projets essentiels pour toute nouvelle chaîne publique.

Cependant, avec la surémission de projets homogènes, les nombreuses attaques de hackers (parfois internes) et l’effondrement rapide des TVL obtenues grâce aux modèles de Ponzi, les prix des jetons qui avaient grimpé en flèche se sont effondrés.

Au cours de ce cycle haussier, la performance des prix de la plupart des projets DeFi qui ont survécu n’a pas été satisfaisante, et l’intérêt pour les investissements primaires dans le domaine DeFi a diminué. Comme au début de tout cycle haussier, les investisseurs privilégient les nouvelles histoires qui émergent au cours du cycle, et DeFi n’entre pas dans cette catégorie.

Mais c’est précisément pour cette raison que les projets DeFi émergeant de la bulle semblent plus attrayants que les autres projets altcoins. Plus précisément :

Aspect commercial :

Des modèles d’entreprise et des mécanismes de profit matures, des projets de premier plan avec des douves.

Les DEX et les produits dérivés perçoivent des frais de transaction, les prêts perçoivent des revenus d’écart d’intérêts, les projets de stablecoins facturent des frais de stabilité (intérêts) et les services de jalonnement perçoivent des frais de service de jalonnement. Les modèles de profit sont clairs.

Les projets les plus importants dans chaque domaine ont une demande organique de la part des utilisateurs, ont largement dépassé la phase de subvention des utilisateurs, et certains projets continuent à dégager un flux de trésorerie positif même après déduction des émissions de jetons.

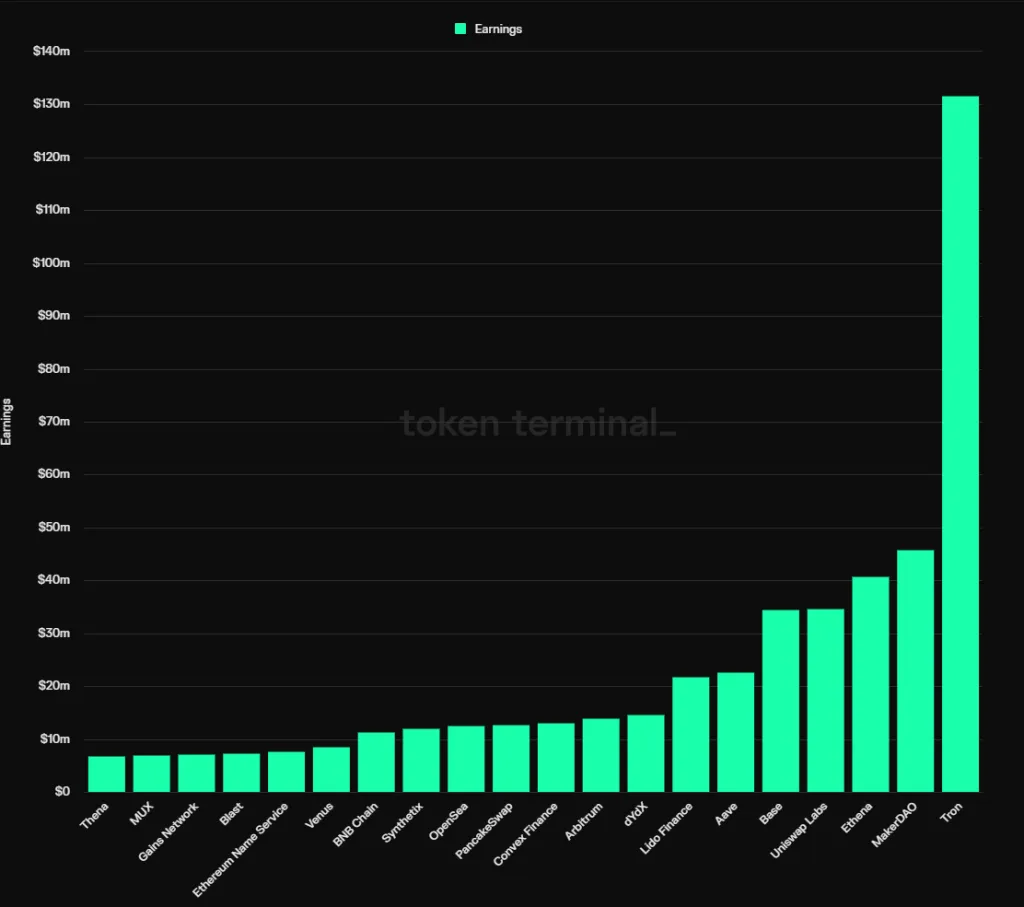

Selon les statistiques de Tokenterminal, en 2024, 12 des 20 protocoles les plus rentables seront des projets DeFi, classés comme suit :

- Monnaies stables : MakerDAO, Ethena

- Prêts : Aave, Venus

- Services de piquetage : Lido

- DEXs : Uniswap Labs, PancakeSwap, Thena (revenus provenant des frais d’interface)

- Produits dérivés : dYdX, Synthetix, MUX

- Agrégateurs de rendement : Finance convexe

Ces projets ont différents types de douves, certaines provenant d’effets de réseaux multilatéraux ou bilatéraux de services, d’autres d’habitudes et de marques d’utilisateurs, et d’autres encore de ressources écologiques particulières.

Cependant, le point commun entre les projets DeFi leaders dans leurs domaines respectifs est clair : la part de marché se stabilise, moins de retardataires entrent sur le marché et ils disposent d’un certain pouvoir de tarification pour les services.

Nous détaillerons les douves de certains projets DeFi dans la troisième section.

Aspect de l’offre :

Faibles émissions, taux de circulation élevé, petit nombre de jetons non verrouillés.

Dans la section précédente, nous avons mentionné que l’une des principales raisons de l’effondrement continu des valorisations des altcoins dans ce cycle est l’émission importante de nombreux projets basés sur des valorisations élevées, combinée au déblocage massif de jetons entrant sur le marché.

Les principaux projets DeFi, qui existent depuis un certain temps, ont largement dépassé leur phase d’émission maximale de jetons, les jetons institutionnels étant pour la plupart libérés, ce qui entraîne une très faible pression sur les ventes futures. Par exemple, le ratio actuel de circulation des jetons d’Aave est de 91 %, celui de Lido de 89 %, celui d’Uniswap de 75,3 %, celui de MakerDAO de 95 % et celui de Convex de 81,9 %.

Cela indique une faible pression de vente future et implique que toute personne souhaitant prendre le contrôle de ces projets devra principalement acheter des jetons sur le marché.

Aspect de l’évaluation :

Divergence entre l’attention du marché et les données commerciales, niveaux de valorisation à des niveaux historiquement bas.

Comparé aux nouveaux concepts tels que Meme, AI, Depin, Restaking et Rollup services, DeFi n’a suscité que très peu d’attention dans ce marché haussier, avec des performances de prix stables.

Dans le même temps, les principales données commerciales des projets DeFi, telles que le volume des transactions, l’ampleur des prêts et le niveau des bénéfices, continuent de croître, ce qui crée une divergence entre le prix et l’activité. En conséquence, les niveaux d’évaluation de certains projets DeFi de premier plan sont tombés à des niveaux historiquement bas.

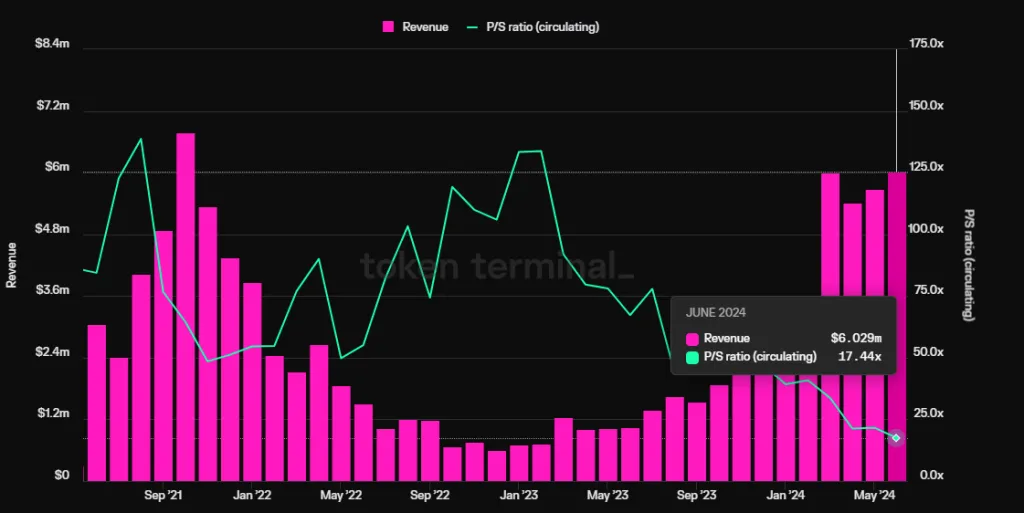

Prenons l’exemple du protocole de prêt Aave. Bien que son chiffre d’affaires trimestriel (chiffre d’affaires net, pas les frais globaux du protocole) ait dépassé le pic du cycle précédent et atteint de nouveaux sommets, son ratio PS (capitalisation boursière/revenu annualisé) a atteint un niveau historiquement bas de seulement 17,4 fois.

Aspect politique :

La loi FIT21 favorise la mise en conformité de l’industrie des produits de luxe et les éventuelles mesures de gestion et d’audit.

La loi FIT21 (Financial Innovation and Technology for the 21st Century Act) vise à fournir un cadre réglementaire fédéral clair pour le marché des actifs numériques, à renforcer la protection des consommateurs et à promouvoir le leadership des États-Unis sur le marché mondial des actifs numériques.

La loi a été proposée en mai 2023 et adoptée par la Chambre des représentants le 22 mai de cette année avec un vote élevé. Comme cette loi clarifie les cadres réglementaires et les règles pour les acteurs du marché, il sera plus facile pour les startups et les financeurs traditionnels d’investir dans des projets DeFi une fois que la loi sera officiellement adoptée.

Compte tenu de l’attitude favorable des institutions financières traditionnelles comme BlackRock à l’égard des crypto-actifs ces dernières années (promotion des cotations d’ETF, émission d’actifs de trésorerie sur Ethereum), DeFi est susceptible d’être un élément clé pour eux dans les années à venir.

L’implication des géants financiers traditionnels pourrait faire des fusions et acquisitions l’une des options les plus commodes, et tout signe connexe, même de simples intentions de fusions et acquisitions, déclencherait une réévaluation de la valeur des principaux projets DeFi.

Conclusion

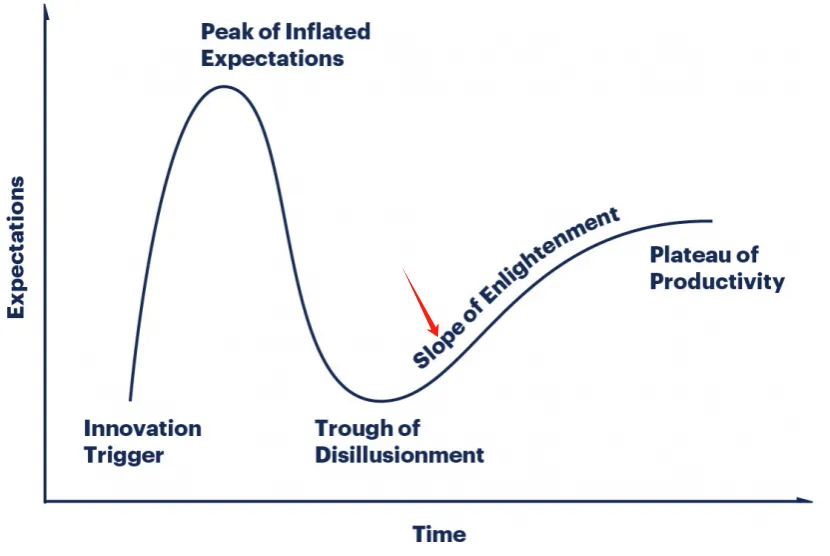

À l’instar du développement de nombreux produits révolutionnaires, DeFi est passé par la fermentation narrative en 2020, la bulle rapide du prix des actifs en 2021, la désillusion après l’éclatement de la bulle du marché baissier en 2022, et maintenant, avec une vérification suffisante du PMF (Product Market Fit), il émerge de la phase de désillusion narrative, construisant sa valeur intrinsèque avec des données commerciales réelles.

Je pense que DeFi, qui est l’un des rares acteurs du secteur des cryptomonnaies à disposer d’un modèle d’entreprise mature et d’un espace de marché en croissance continue, conserve une attention et une valeur d’investissement à long terme.

-

-

-

-

-

-

-

-