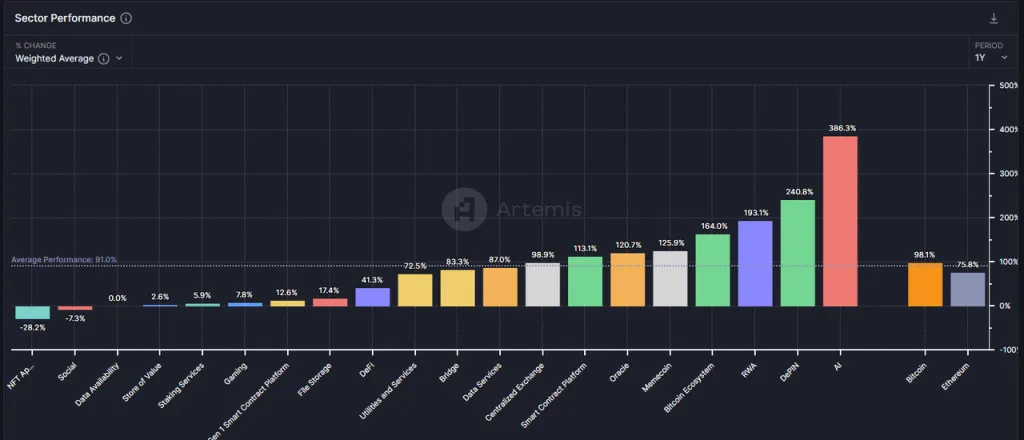

Essendo uno dei tracciati più vecchi nel campo delle criptovalute, il settore DeFi non ha avuto una buona performance in questo mercato toro. L’aumento complessivo del settore DeFi nell’ultimo anno (41,3%) non solo è rimasto indietro rispetto al livello medio (91%) ma anche rispetto a Ethereum (75,8%).

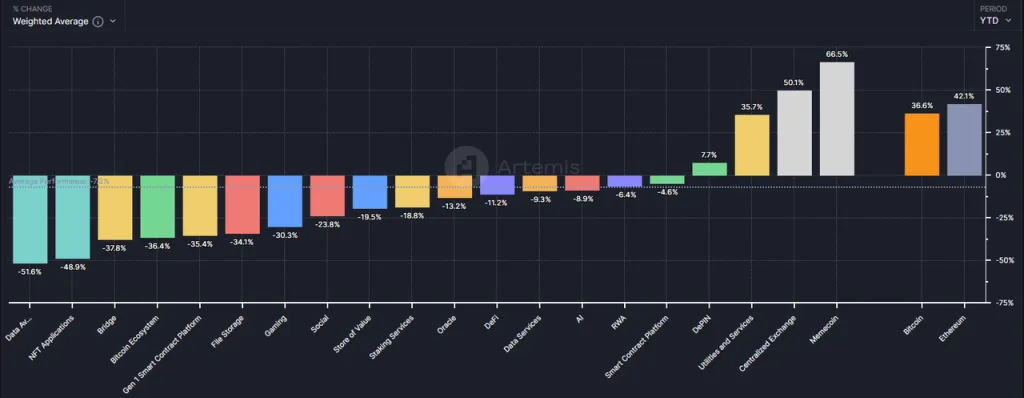

Considerando solo i dati relativi al 2024, anche il settore Anche il settore DeFi ha registrato una performance negativa, con un calo complessivo dell’11,2%.

Tuttavia, in un contesto di mercato particolare, in cui le altcoin sono scese insieme dopo che BTC ha toccato un nuovo massimo, il settore della DeFi, e in particolare i progetti di punta al suo interno, potrebbe aver raggiunto il miglior momento di layout dalla sua nascita.

Con questo articolo speriamo di chiarire il valore della DeFi nel momento attuale, discutendo i seguenti temi:

- I motivi per cui le altcoin hanno sottoperformato significativamente BTC ed Ethereum in questa tornata.

- Perché è il momento migliore per concentrarsi sulla DeFi.

- Alcuni progetti DeFi che meritano attenzione, le loro fonti di valore e i loro rischi.

Questo articolo non comprende tutti i progetti DeFi con valore d’investimento e i progetti DeFi citati servono solo per un’analisi illustrativa, non per una consulenza sugli investimenti.

Il mistero del forte calo dei prezzi delle Altcoin

La sottoperformance dei prezzi delle altcoin in questa tornata deriva principalmente da tre ragioni interne al settore delle criptovalute:

- Crescita insufficiente sul fronte della domanda: Mancanza di nuovi modelli di business interessanti, con il PMF (Product Market Fit) della maggior parte dei tracciati ben lontano dall’essere realizzato.

- Crescita eccessiva dell’offerta: Ulteriore miglioramento delle infrastrutture industriali e abbassamento delle soglie di avvio che portano a un’emissione eccessiva di nuovi progetti.

- Continue ondate di sblocco: Continuo sblocco dei token dei progetti FDV (Fully Diluted Value) a bassa circolazione e alto valore, con una forte pressione di vendita.

Analizziamo il contesto di queste tre ragioni singolarmente.

Crescita insufficiente sul lato della domanda: Un mercato in crescita privo di narrazioni sull’innovazione

In questo mercato toro mancano innovazioni commerciali e narrazioni della stessa portata del boom della DeFi del 2021 o della mania delle ICO del 2017. Strategicamente, si dovrebbe sovrappesare BTC ed ETH (beneficiando dei fondi incrementali guidati dagli ETF) e controllare il rapporto di allocazione delle altcoin.

L’assenza di nuove storie di business ha portato a una significativa riduzione dell’afflusso di imprenditori, investimenti industriali, utenti e fondi e, soprattutto, questa situazione ha ridotto le aspettative complessive degli investitori per lo sviluppo del settore.

Quando il mercato non vede storie come “La DeFi divorerà la finanza tradizionale”, “L’ICO è un nuovo paradigma di innovazione e finanziamento” o “Le NFT sconvolgono l’ecosistema dell’industria dei contenuti”, gli investitori votano naturalmente con i piedi e si rivolgono a luoghi con nuove storie, come l’IA.

Sebbene in questa tornata non siano emerse innovazioni interessanti, le infrastrutture continuano a migliorare:

- Riduzione significativa delle spese per lo spazio dei blocchi in L1 e L2.

- Completamento graduale delle soluzioni di comunicazione cross-chain con un ricco elenco di opzioni.

- Esperienze di portafoglio migliorate e di facile utilizzo, come lo smart wallet di Coinbase che supporta la creazione e il recupero rapido senza chiavi private, le chiamate dirette ai saldi CEX e la non necessità di ricaricare il gas, avvicinando gli utenti alle esperienze di prodotto Web2.

- L’introduzione da parte di Solana delle funzioni Actions e Blinks, che consentono di pubblicare le interazioni con l’ambiente on-chain di Solana in qualsiasi ambiente internet comune, accorciando ulteriormente il percorso di utilizzo dell’utente.

Queste infrastrutture, come l’acqua, l’elettricità e le strade nel mondo reale, non sono il risultato dell’innovazione, ma il terreno da cui l’innovazione emerge.

Crescita eccessiva sul lato dell’offerta: Eccessiva valorizzazione dei progetti e continuo sblocco di gettoni ad alta capitalizzazione di mercato

In effetti, da un altro punto di vista, sebbene i prezzi di molte altcoin abbiano toccato nuovi minimi quest’anno, il market cap totale delle altcoin rispetto al BTC non è sceso drasticamente.

Ad oggi, il prezzo del BTC è sceso di circa il 18,4% dal suo picco, mentre il market cap totale delle altcoin (rappresentato da Total3 in Trading View, che indica il market cap totale delle criptovalute, esclusi BTC ed ETH) è sceso solo del -25,5%.

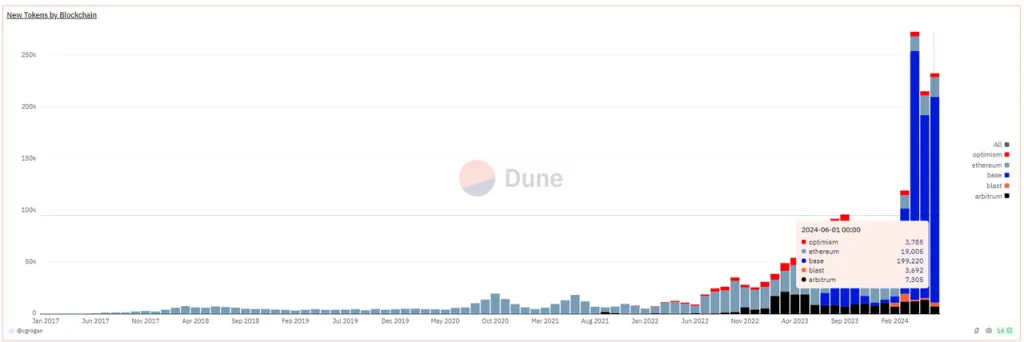

Il calo limitato del market cap totale delle altcoin si colloca sullo sfondo di una significativa espansione del numero totale e del market cap delle altcoin di nuova emissione, come mostrato nella figura seguente, dove si può notare che il trend di crescita dell’emissione di token in questo mercato toro è il più rapido della storia.

Vale la pena notare che i dati di cui sopra includono solo i dati di emissione di token sulle catene EVM, con oltre il 90% emessi sulla catena Base, mentre Solana contribuisce con un maggior numero di token di nuova emissione. La maggior parte dei nuovi token sia su Solana che su Base sono meme.

Tra i meme rappresentativi delle alte capitalizzazioni di mercato in questo mercato toro vi sono:

- dogwifhat: 2,04 miliardi di dollari

- Brett: 1,66 miliardi di dollari

- Notcoin: 1,61 miliardi di dollari

- CANE-DA-LA-MONTE: 630 milioni di dollari

- Mog Coin: 560 milioni di dollari

- Popcat: 470 milioni di dollari

- Maga: 410 milioni di dollari

Oltre ai meme, quest’anno sono stati o saranno quotati molti token infrastrutturali, come ad esempio:

Reti di livello 2:

- Starknet: Capitalizzazione di mercato in circolazione 930 milioni di dollari, FDV 7,17 miliardi di dollari

- ZKsync: Capitalizzazione di mercato in circolazione 610 milioni di dollari, FDV 3,51 miliardi di dollari

- Manta Network: Capitalizzazione di mercato circolante 330 milioni di dollari, FDV 1,02 miliardi di dollari

- Taiko: Capitalizzazione di mercato circolante 120 milioni di dollari, FDV 1,9 miliardi di dollari

- Esplosione: Capitalizzazione di mercato circolante 480 milioni di dollari, FDV 2,81 miliardi di dollari

Servizi di comunicazione intercatena:

- Wormhole: Capitalizzazione di mercato circolante 630 milioni di dollari, FDV 3,48 miliardi di dollari

- LayerZero: Capitalizzazione di mercato circolante 680 milioni di dollari, FDV 2,73 miliardi di dollari

- Zetachain: Cap di mercato circolante 230 milioni di dollari, FDV 1,78 miliardi di dollari

- Omni Network: Cap di mercato circolante 147 milioni di dollari, FDV 1,42 miliardi di dollari

Servizi di costruzione di catene:

- Altlayer: Capitalizzazione di mercato circolante 290 milioni di dollari, FDV 1,87 miliardi di dollari

- Dymension: Capitalizzazione di mercato in circolazione 300 milioni di dollari, FDV 1,59 miliardi di dollari

- Saga: Capitalizzazione di mercato in circolazione 140 milioni di dollari, FDV 1,5 miliardi di dollari

Inoltre, molti token già quotati si trovano di fronte a un massiccio sblocco, caratterizzato da bassi rapporti di circolazione, FDV elevati e finanziamenti istituzionali precoci con costi dei token molto bassi.

La combinazione di domanda e narrazioni deboli in questo ciclo, insieme a un’emissione eccessiva sul lato dell’offerta, è una novità assoluta nel ciclo delle criptovalute.

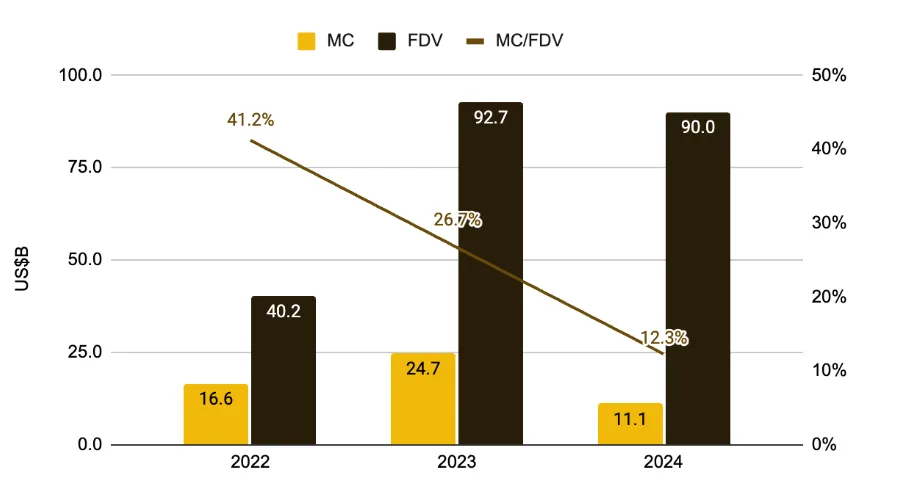

Sebbene i team dei progetti abbiano cercato di mantenere le valutazioni riducendo ulteriormente il rapporto di circolazione dei token al momento della quotazione (dal 41,2% del 2022 al 12,3%) e vendendo gradualmente agli investitori secondari, la risonanza di questi fattori ha portato in ultima analisi a uno spostamento complessivo del centro di valutazione di questi progetti di criptovalute. Nel 2024, solo alcuni settori come i meme, i CEX e i DePIN hanno mantenuto rendimenti positivi.

A mio avviso, il crollo del centro di valutazione di queste monete VC ad alta capitalizzazione è una normale risposta del mercato a varie anomalie nello spazio delle criptovalute:

- Creazione in massa di città fantasma Rollup con solo TVL e bot ma senza utenti.

- Finanziamento attraverso termini rebranded che offrono effettivamente soluzioni simili, come molti servizi di comunicazione cross-chain.

- L’imprenditorialità si rivolge alle tendenze del momento piuttosto che alle reali esigenze degli utenti, come molti progetti AI+Web3.

- L’incapacità di trovare o di cercare modelli redditizi, con il risultato che i token non catturano alcun valore.

Il calo del centro di valutazione di queste altcoin è il risultato dell’autocorrezione del mercato, di un sano processo di scoppio della bolla e di un comportamento di autosalvataggio del mercato guidato dai fondi.

La realtà è che la maggior parte delle monete VC non sono del tutto prive di valore, ma sono solo sovraprezzate. Alla fine il mercato le ha riportate al loro giusto posto.

È ora di concentrarsi sulla DeFi:

Prodotti PMF in uscita dal periodo di bolla.

Dal 2020, la DeFi è diventata ufficialmente una categoria all’interno del cluster delle altcoin. Nella prima metà del 2021, la classifica delle Top 100 crypto market cap è stata dominata da progetti DeFi, con un’ampia gamma di categorie che mirano a rifare ogni modello di business della finanza tradizionale sulla blockchain.

In quell’anno, la DeFi era l’infrastruttura delle catene pubbliche. DEX, prestiti, stablecoin e derivati erano i quattro progetti essenziali per qualsiasi nuova catena pubblica.

Tuttavia, con l’eccessiva emissione di progetti omogenei, i numerosi attacchi di hacker (a volte interni) e il rapido collasso dei TVL ottenuti attraverso modelli Ponzi, i prezzi dei token sono crollati.

In questo ciclo di mercato rialzista, la performance dei prezzi della maggior parte dei progetti DeFi sopravvissuti è stata insoddisfacente e l’interesse per gli investimenti primari nel settore DeFi è diminuito. Come all’inizio di ogni ciclo di mercato rialzista, gli investitori privilegiano le nuove storie che emergono nel ciclo, e la DeFi non rientra in questa categoria.

Ma proprio per questo, i progetti di DeFi che emergono dalla bolla sembrano più attraenti di altri progetti di altcoin. In particolare:

Aspetto commerciale:

Modelli di business e meccanismi di profitto maturi, Progetti leader con fossati.

I DEX e i derivati guadagnano le commissioni di transazione, i prestiti raccolgono i proventi degli spread di interesse, i progetti di stablecoin addebitano le commissioni di stabilità (interessi) e i servizi di staking raccolgono le commissioni per i servizi di staking. I modelli di profitto sono chiari.

I progetti più importanti in ciascuna traccia hanno una domanda organica da parte degli utenti, hanno ampiamente superato la fase di sovvenzione degli utenti e alcuni progetti continuano a ottenere un flusso di cassa positivo anche dopo aver dedotto le emissioni di token.

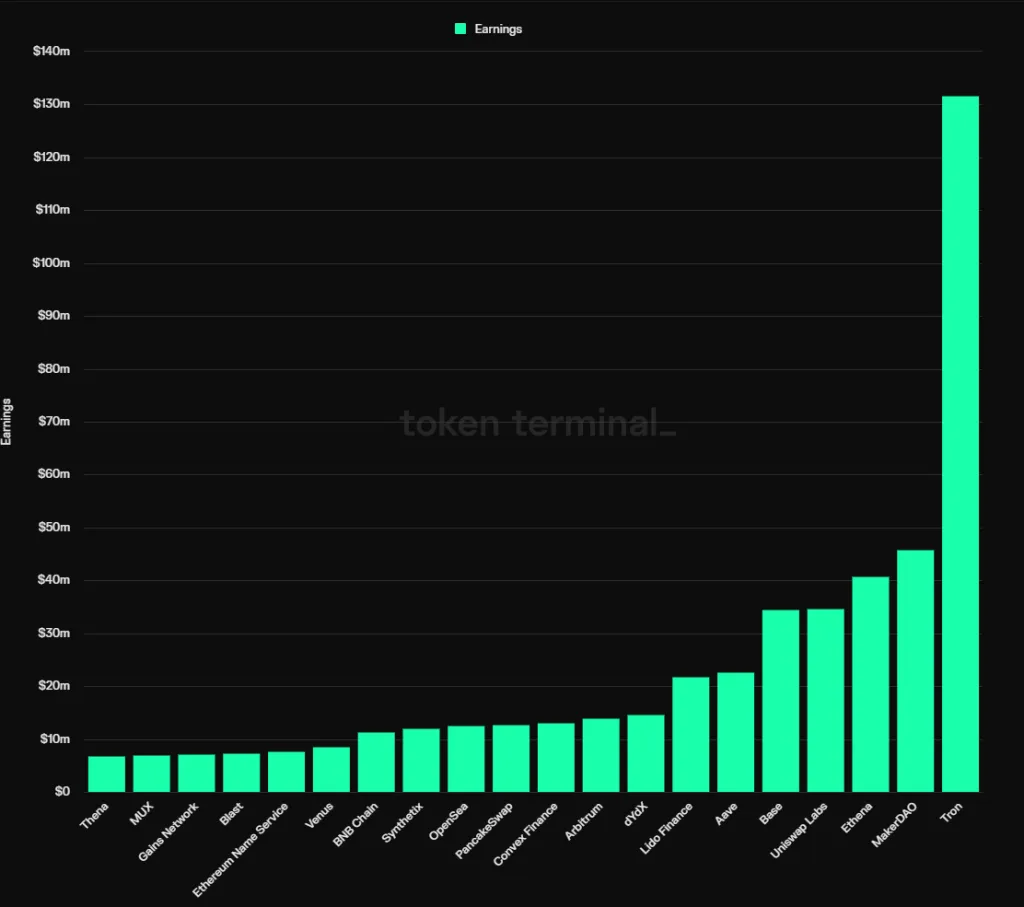

Secondo le statistiche di Tokenterminal, nel 2024, 12 dei 20 protocolli più redditizi sono progetti DeFi, così suddivisi:

- Monete stabili: MakerDAO, Ethena

- Prestito: Aave, Venere

- Servizi di picchettamento: Lido

- DEX: Uniswap Labs, PancakeSwap, Thena (entrate da commissioni frontend)

- Derivati: dYdX, Synthetix, MUX

- Aggregatori di rendimento: Finanza convessa

Questi progetti hanno diversi tipi di fossati, alcuni derivanti da effetti di rete multilaterali o bilaterali dei servizi, altri da abitudini e marchi degli utenti e altri ancora da risorse ecologiche speciali.

Tuttavia, l’aspetto comune tra i progetti DeFi leader nei rispettivi settori è chiaro: la quota di mercato si stabilizza, entrano meno ritardatari e hanno un certo potere di determinazione dei prezzi dei servizi.

Nella terza sezione illustreremo nel dettaglio i fossati di specifici progetti di DeFi.

Aspetto dell’offerta:

Basse emissioni, alto rapporto di circolazione, piccola scala di gettoni sbloccati.

Nella sezione precedente abbiamo detto che una delle ragioni principali del continuo crollo delle valutazioni delle altcoin in questo ciclo è l’elevata emissione di molti progetti basati su valutazioni elevate, combinata con il massiccio sblocco dei token che entrano nel mercato.

I principali progetti di DeFi, essendo in circolazione da un po’ di tempo, hanno ampiamente superato le fasi di massima emissione di token, con i token istituzionali per lo più rilasciati, il che porta a una pressione di vendita futura molto bassa. Ad esempio, l’attuale rapporto di circolazione dei token di Aave è del 91%, quello di Lido dell’89%, quello di Uniswap del 75,3%, quello di MakerDAO del 95% e quello di Convex dell’81,9%.

Ciò indica una bassa pressione di vendita futura e implica che chiunque voglia ottenere il controllo di questi progetti dovrà per lo più acquistare i token dal mercato.

Aspetto valutativo:

Divergenza tra l’attenzione del mercato e i dati aziendali, livelli di valutazione ai minimi storici.

Rispetto a nuovi concetti come i servizi Meme, AI, Depin, Restaking e Rollup, l’attenzione della DeFi in questo mercato toro è stata molto scarsa, con una performance dei prezzi piatta.

Nel frattempo, i dati di core business dei principali progetti DeFi, come il volume delle transazioni, la scala dei prestiti e i livelli di profitto, continuano a crescere, creando una divergenza tra prezzo e business. Di conseguenza, i livelli di valutazione di alcuni dei principali progetti DeFi sono scesi ai minimi storici.

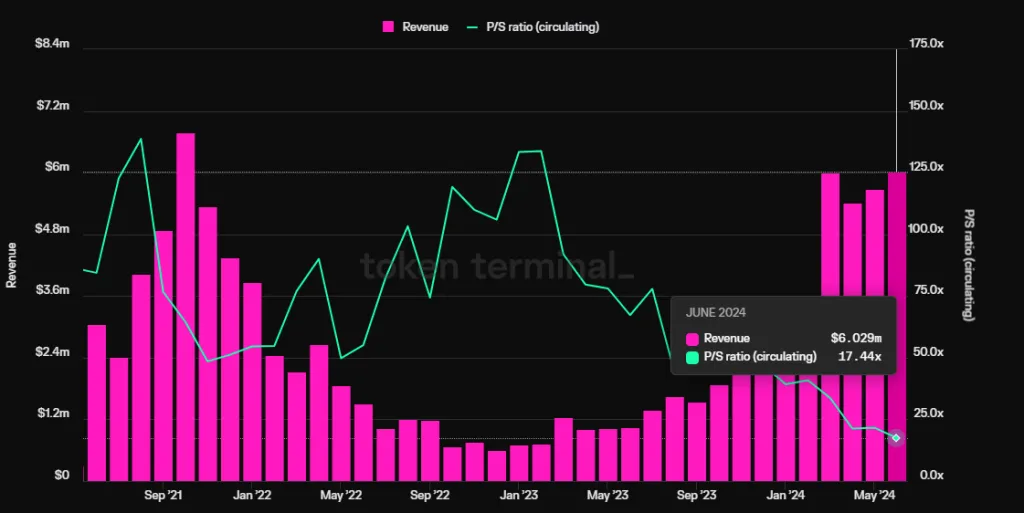

Prendiamo ad esempio il protocollo di prestito Aave. Nonostante le sue entrate trimestrali (entrate nette, non le commissioni complessive del protocollo) abbiano superato il picco del ciclo precedente e raggiunto nuovi massimi, il suo rapporto PS (capitale di mercato/entrate annualizzate) ha toccato un minimo storico di appena 17,4 volte.

Aspetto politico:

La legge FIT21 favorisce la conformità del settore DeFi e i potenziali M&A.

La legge FIT21, o Financial Innovation and Technology for the 21st Century Act, mira a fornire un chiaro quadro normativo federale per il mercato degli asset digitali, a rafforzare la protezione dei consumatori e a promuovere la leadership degli Stati Uniti nel mercato globale degli asset digitali.

La legge è stata proposta nel maggio 2023 ed è stata approvata dalla Camera dei Rappresentanti il 22 maggio di quest’anno con un voto elevato. Poiché questa legge chiarisce i quadri normativi e le regole per i partecipanti al mercato, renderà più facile sia per le startup che per la finanza tradizionale investire in progetti di DeFi una volta che la legge sarà formalmente approvata.

Considerando l’atteggiamento di apertura delle istituzioni finanziarie tradizionali come BlackRock nei confronti delle criptovalute negli ultimi anni (promozione di quotazioni di ETF, emissione di attività di tesoreria su Ethereum), è probabile che la DeFi rappresenti un punto di riferimento per loro nei prossimi anni.

Il coinvolgimento di colossi finanziari tradizionali potrebbe rendere le fusioni e le acquisizioni una delle opzioni più convenienti, e qualsiasi segnale correlato, anche le semplici intenzioni di M&A, innescherebbe una rivalutazione dei valori dei principali progetti di DeFi.

Conclusione

Come il percorso di sviluppo di molti prodotti rivoluzionari, la DeFi ha attraversato la fermentazione narrativa nel 2020, la rapida bolla dei prezzi degli asset nel 2021, la disillusione dopo lo scoppio della bolla del mercato orso nel 2022 e ora, con una sufficiente verifica del PMF (Product Market Fit), sta uscendo dalla fase di disillusione narrativa, costruendo il suo valore intrinseco con i dati aziendali reali.

Ritengo che, essendo uno dei pochi circuiti nel settore delle criptovalute con un modello aziendale maturo e uno spazio di mercato in continua crescita, la DeFi sia ancora oggetto di attenzione e valore d’investimento a lungo termine.

-

-

-

-

-

-

-

-