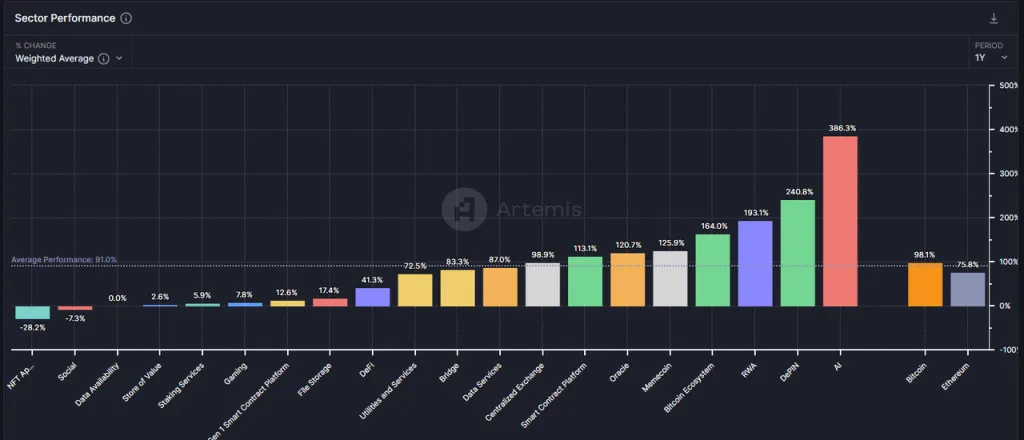

Como uma das faixas mais antigas no campo das criptomoedas, o setor DeFi não teve um bom desempenho nesse mercado em alta. O aumento geral do setor DeFi no último ano (41,3%) não só ficou atrás do nível médio (91%), mas também do Ethereum (75,8%).

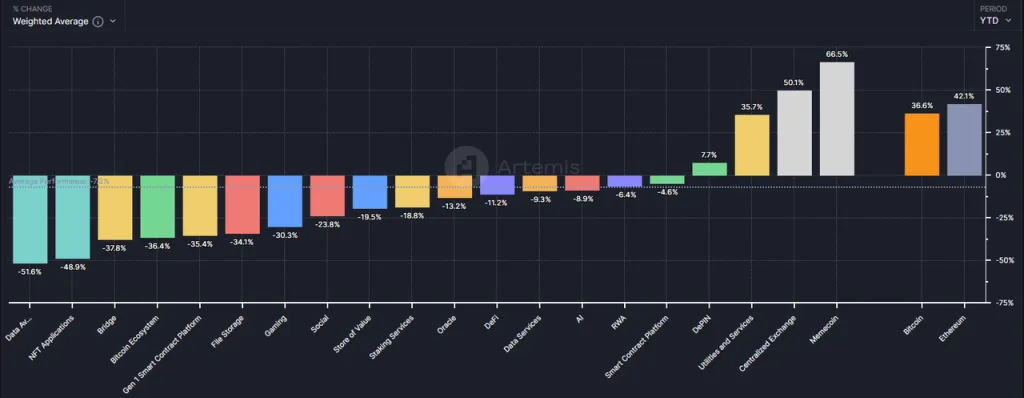

Analisando apenas os dados de 2024, o DeFi também teve um desempenho ruim, com um declínio geral de 11,2%.

No entanto, em meio ao cenário peculiar do mercado, em que as altcoins caíram juntas depois que o BTC atingiu uma nova alta, o setor de DeFi, especialmente os principais projetos dentro dele, pode ter atingido o melhor momento de layout desde sua criação.

Com este artigo, esperamos esclarecer o valor do DeFi no momento atual, discutindo as seguintes questões:

- Razões pelas quais as altcoins tiveram um desempenho significativamente inferior ao do BTC e do Ethereum nesta rodada.

- Por que agora é o melhor momento para se concentrar em DeFi.

- Alguns projetos DeFi aos quais vale a pena prestar atenção, suas fontes de valor e seus riscos.

Este artigo não engloba todos os projetos DeFi com valor de investimento, e os projetos DeFi mencionados são apenas para análise ilustrativa, não para aconselhamento de investimento.

O mistério da queda acentuada nos preços das altcoins

O desempenho inferior dos preços das altcoins nessa rodada decorre principalmente de três motivos internos do setor de criptografia:

- Crescimento insuficiente do lado da demanda: Falta de novos modelos de negócios atraentes, com o PMF (Product Market Fit) da maioria das trilhas longe de ser realizado.

- Crescimento excessivo no lado da oferta: Melhorias adicionais na infraestrutura do setor e limites de inicialização mais baixos que levam à emissão excessiva de novos projetos.

- Ondas contínuas de desbloqueio: Desbloqueio contínuo de tokens de projetos de FDV (Fully Diluted Value, valor totalmente diluído) de baixa circulação, causando forte pressão de venda.

Vamos examinar o histórico desses três motivos individualmente.

Crescimento insuficiente do lado da demanda: Um mercado em alta sem narrativas de inovação

Este mercado em alta carece de inovações comerciais e narrativas da mesma magnitude que o boom do DeFi em 2021 ou a mania das ICOs em 2017. Estrategicamente, deve-se fazer um overweight de BTC e ETH (beneficiando-se de fundos incrementais orientados por ETFs) e controlar a proporção de alocação de altcoins.

A ausência de novas histórias de negócios levou a uma redução significativa no fluxo de empresários, investimentos industriais, usuários e fundos e, o que é mais importante, essa situação suprimiu as expectativas gerais dos investidores em relação ao desenvolvimento do setor.

Quando o mercado não vê histórias como “DeFi vai devorar as finanças tradicionais”, “ICO é um novo paradigma de inovação e financiamento” ou “NFTs perturbam o ecossistema do setor de conteúdo”, os investidores naturalmente votam com os pés e se voltam para lugares com novas histórias, como a IA.

Embora nenhuma inovação atraente tenha surgido nesta rodada, a infraestrutura continua a melhorar:

- Redução significativa nas taxas de espaço de bloco em L1 e L2.

- Conclusão gradual das soluções de comunicação entre cadeias com uma rica lista de opções.

- Experiências de carteira atualizadas e fáceis de usar, como a carteira inteligente da Coinbase que suporta criação e recuperação rápidas sem chaves privadas, chamadas diretas para saldos CEX e sem necessidade de recargas de gás, aproximando os usuários das experiências de produtos Web2.

- A introdução dos recursos Actions e Blinks do Solana, que permitem que as interações com o ambiente on-chain do Solana sejam publicadas em qualquer ambiente comum da Internet, encurtando ainda mais o caminho de uso do usuário.

Essas infraestruturas, como água, eletricidade e estradas no mundo real, não são o resultado da inovação, mas o solo do qual a inovação emerge.

Crescimento excessivo no lado da oferta: Excesso de valorização de projetos e desbloqueio contínuo de tokens de alta capitalização de mercado

De fato, sob outra perspectiva, embora muitos preços de altcoins tenham atingido novos mínimos este ano, a capitalização de mercado total das altcoins em comparação com o BTC não caiu drasticamente.

Até o momento, o preço do BTC caiu cerca de 18,4% em relação ao seu pico, enquanto a capitalização de mercado total das altcoins (representada por Total3 no Trading View, indicando a capitalização de mercado total das criptomoedas, excluindo BTC e ETH) caiu apenas -25,5%.

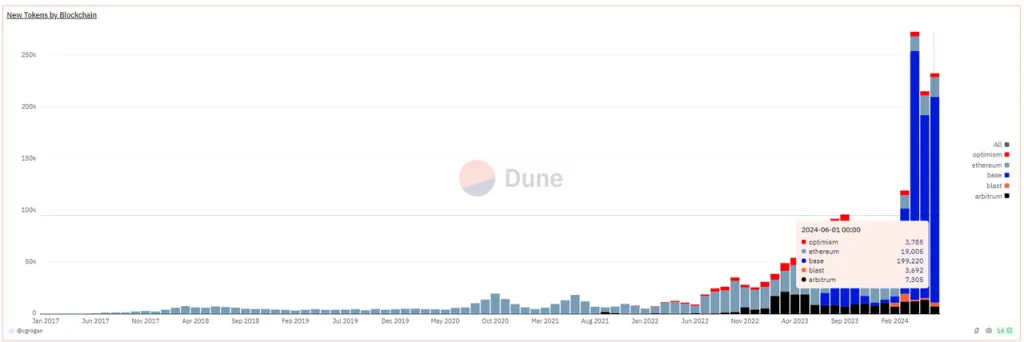

O declínio limitado na capitalização de mercado total das altcoins tem como pano de fundo uma expansão significativa no número total e na capitalização de mercado das altcoins recém-emitidas, conforme mostrado na figura abaixo, onde podemos ver que a tendência de crescimento da emissão de tokens nesse mercado em alta é a mais rápida da história.

Vale observar que os dados acima incluem apenas dados de emissão de tokens em cadeias EVM, com mais de 90% emitidos na cadeia Base, enquanto a Solana contribui com mais tokens recém-emitidos. A maioria dos novos tokens em Solana e Base são memes.

Os memes representativos de alta capitalização de mercado nesse mercado em alta incluem:

- que não tem nada a ver com isso: US$ 2,04 bilhões

- Brett: US$ 1,66 bilhão

- Notcoin: US$ 1,61 bilhão

- DOG-GO-TO-THE-MOON: $630 milhões

- Mog Coin: US$ 560 milhões

- Popcat: US$ 470 milhões

- Maga: US$ 410 milhões

Além dos memes, muitos tokens de infraestrutura estão sendo ou serão listados este ano, como:

Redes de camada 2:

- Starknet: Capitalização de mercado circulante de US$ 930 milhões, FDV de US$ 7,17 bilhões

- ZKsync: Capitalização de mercado em circulação $610 milhões, FDV $3,51 bilhões

- Rede Manta: Capitalização de mercado em circulação $330 milhões, FDV $1,02 bilhão

- Taiko: capitalização de mercado em circulação de US$ 120 milhões, FDV de US$ 1,9 bilhão

- Explosão: Capitalização de mercado em circulação $480 milhões, FDV $2,81 bilhões

Serviços de comunicação entre cadeias:

- Wormhole: Capitalização de mercado em circulação $630 milhões, FDV $3,48 bilhões

- LayerZero: capitalização de mercado em circulação de US$ 680 milhões, FDV de US$ 2,73 bilhões

- Zetachain: Capitalização de mercado em circulação $230 milhões, FDV $1,78 bilhão

- Rede Omni: Capitalização de mercado em circulação $147 milhões, FDV $1,42 bilhão

Serviços de construção de correntes:

- Altlayer: Capitalização de mercado em circulação $290 milhões, FDV $1,87 bilhão

- Dymension: Capitalização do mercado circulante de US$ 300 milhões, FDV de US$ 1,59 bilhão

- Saga: capitalização de mercado em circulação de US$ 140 milhões, FDV de US$ 1,5 bilhão

Além disso, muitos tokens já listados enfrentam um desbloqueio maciço, caracterizado por baixos índices de circulação, alto FDV e financiamento inicial de rodadas institucionais com custos de token muito baixos.

A combinação de demanda e narrativas fracas neste ciclo, juntamente com emissão excessiva no lado da oferta, é a primeira vez no ciclo das criptomoedas.

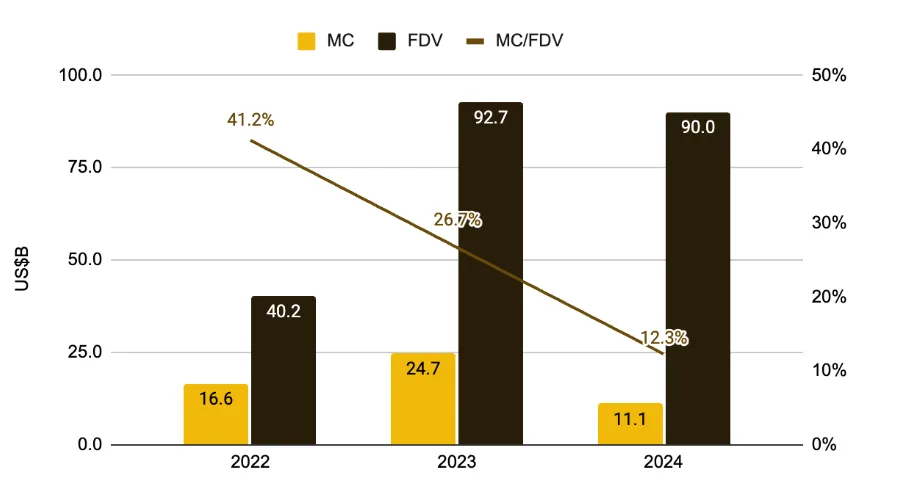

Embora as equipes de projeto tenham tentado manter as avaliações reduzindo ainda mais a taxa de circulação de tokens na listagem (de 41,2% em 2022 para 12,3%) e vendendo gradualmente para investidores secundários, a ressonância desses fatores acabou levando a uma mudança geral no centro de avaliação desses projetos de criptografia. Em 2024, apenas alguns setores, como memes, CEXs e DePINs, mantiveram retornos positivos.

Em minha opinião, o colapso no centro de avaliação dessas moedas de VC de alta capitalização de mercado é uma resposta normal do mercado a várias anomalias no espaço criptográfico:

- Criação em massa de Rollups de cidades fantasmas com apenas TVL e bots, mas sem usuários.

- Financiamento por meio de termos renomeados que, na verdade, oferecem soluções semelhantes, como muitos serviços de comunicação entre cadeias.

- Empreendedorismo voltado para as tendências do momento e não para as necessidades reais dos usuários, como muitos projetos de IA+Web3.

- Não encontrar ou simplesmente não procurar modelos lucrativos, resultando em tokens sem captura de valor.

O declínio no centro de avaliação dessas altcoins é o resultado da autocorreção do mercado, um processo saudável de estouro de bolhas e um comportamento de autossalvamento da compensação do mercado impulsionado por fundos.

A realidade é que a maioria das moedas de VC não é totalmente sem valor; elas são apenas supervalorizadas. O mercado acabou por trazê-las de volta ao seu devido lugar.

É hora de se concentrar no DeFi:

Produtos de PMF que saíram do período de bolha.

Desde 2020, o DeFi se tornou oficialmente uma categoria dentro do cluster de altcoin. No primeiro semestre de 2021, as 100 principais classificações de capitalização de mercado de criptografia foram dominadas por projetos DeFi, com uma ampla gama de categorias com o objetivo de refazer todos os modelos de negócios em finanças tradicionais no blockchain.

Naquele ano, a DeFi era a infraestrutura das cadeias públicas. DEX, empréstimos, stablecoins e derivativos eram os quatro projetos essenciais para qualquer nova cadeia pública.

No entanto, com o excesso de emissão de projetos homogêneos, inúmeros ataques de hackers (às vezes internos) e o rápido colapso da TVL obtida por meio de modelos Ponzi, os preços dos tokens que estavam em alta despencaram.

Nesse ciclo de alta do mercado, o desempenho de preço da maioria dos projetos DeFi sobreviventes tem sido insatisfatório, e tem havido um declínio no interesse em investimentos primários no campo DeFi. Como no início de qualquer ciclo de mercado em alta, os investidores dão preferência às novas histórias que surgem no ciclo, e o DeFi não se enquadra nessa categoria.

Mas, justamente por isso, os projetos DeFi que emergem da bolha parecem mais atraentes do que outros projetos de altcoin. Especificamente:

Aspecto do negócio:

Modelos de negócios maduros e mecanismos de lucro, Liderança de projetos com Moats.

As DEXs e os derivativos ganham taxas de transação, os empréstimos coletam receita de spread de juros, os projetos de stablecoin cobram taxas de estabilidade (juros) e os serviços de staking coletam taxas de serviço de staking. Os modelos de lucro são claros.

Os principais projetos em cada faixa têm demanda orgânica de usuários, já passaram em grande parte da fase de subsídio ao usuário e alguns projetos continuam a obter fluxo de caixa positivo mesmo após a dedução das emissões de tokens.

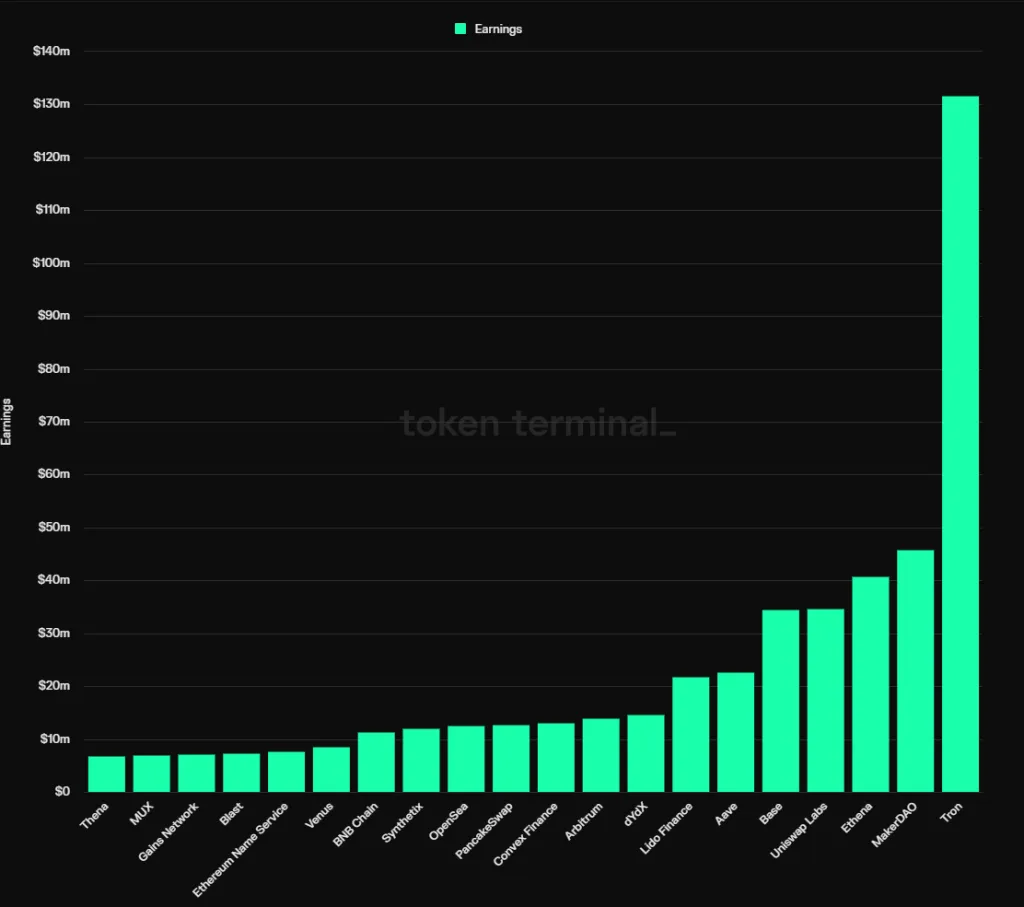

De acordo com as estatísticas do Tokenterminal, a partir de 2024, 12 dos 20 protocolos mais lucrativos são projetos DeFi, categorizados da seguinte forma:

- Stablecoins: MakerDAO, Ethena

- Empréstimos: Aave, Vênus

- Serviços de piquetagem: Lido

- DEXs: Uniswap Labs, PancakeSwap, Thena (receita de taxas de front-end)

- Derivativos: dYdX, Synthetix, MUX

- Agregadores de rendimento: Finanças Convexas

Esses projetos têm vários tipos de fossos, alguns decorrentes de efeitos de rede multilaterais ou bilaterais de serviços, outros de hábitos e marcas de usuários e outros de recursos ecológicos especiais.

No entanto, a semelhança entre os principais projetos de DeFi em seus respectivos caminhos é clara: a participação no mercado se estabiliza, menos retardatários entram e eles têm certo poder de precificação dos serviços.

Detalharemos os fossos de projetos DeFi específicos na terceira seção.

Aspecto do fornecimento:

Baixas emissões, alta taxa de circulação, pequena escala de tokens desbloqueados.

Na seção anterior, mencionamos que um dos principais motivos para o colapso contínuo das avaliações de altcoin neste ciclo é a alta emissão de muitos projetos com base em avaliações elevadas, combinada com o desbloqueio maciço de tokens que entram no mercado.

Os principais projetos de DeFi, que já existem há algum tempo, já passaram em grande parte de suas fases de pico de emissão de tokens, com a maioria dos tokens institucionais liberados, levando a uma pressão de venda futura muito baixa. Por exemplo, a atual taxa de circulação de tokens da Aave é de 91%, a da Lido é de 89%, a da Uniswap é de 75,3%, a da MakerDAO é de 95% e a da Convex é de 81,9%.

Isso indica baixa pressão de venda futura e implica que qualquer pessoa que queira obter o controle desses projetos precisará, em grande parte, comprar tokens no mercado.

Aspecto da avaliação:

Atenção ao mercado e divergência de dados comerciais, níveis de avaliação em mínimos históricos.

Em comparação com novos conceitos, como serviços de Meme, IA, Depin, Restaking e Rollup, a atenção do DeFi nesse mercado em alta tem sido muito escassa, com desempenho de preço estável.

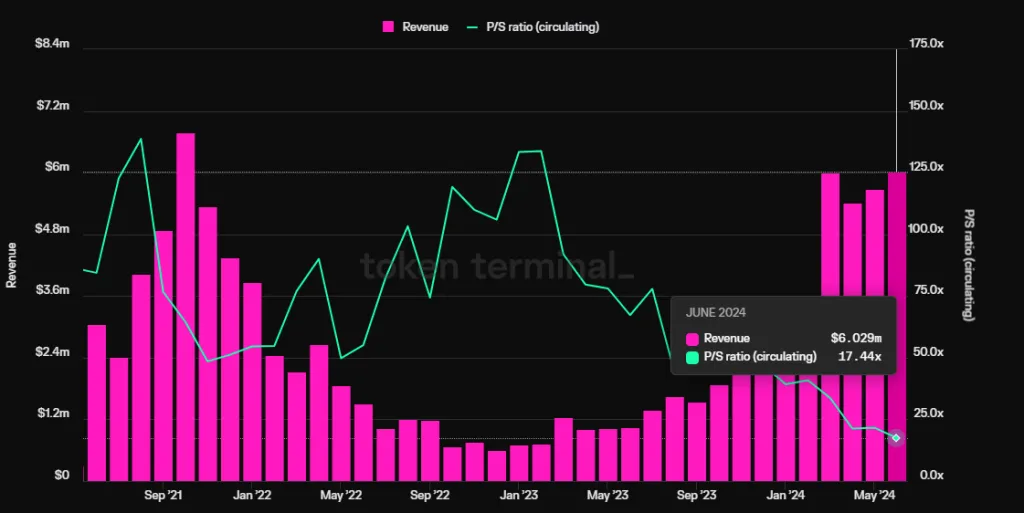

Enquanto isso, os principais dados de negócios dos principais projetos DeFi, como volume de transações, escala de empréstimos e níveis de lucro, continuam a crescer, criando uma divergência entre preço e negócios. Como resultado, os níveis de avaliação de alguns dos principais projetos de DeFi caíram para mínimos históricos.

Tomemos como exemplo o protocolo de empréstimos Aave. Apesar de sua receita trimestral (receita líquida, não as taxas gerais do protocolo) ter ultrapassado o pico do ciclo anterior e atingido novos patamares, seu índice PS (capitalização de mercado/receita anualizada) atingiu uma baixa histórica de apenas 17,4 vezes.

Aspecto da política:

A Lei FIT21 favorece a conformidade do setor de DeFi e o potencial de M&A.

A Lei FIT21, ou Lei de Inovação e Tecnologia Financeira para o Século 21, tem como objetivo fornecer uma estrutura regulatória federal clara para o mercado de ativos digitais, fortalecer a proteção ao consumidor e promover a liderança dos Estados Unidos no mercado global de ativos digitais.

A lei foi proposta em maio de 2023 e aprovada na Câmara dos Deputados em 22 de maio deste ano com uma votação alta. Como essa lei esclarece as estruturas e regras regulatórias para os participantes do mercado, será mais fácil para as startups e para as instituições financeiras tradicionais investirem em projetos de DeFi quando a lei for formalmente aprovada.

Considerando a atitude de adoção de instituições financeiras tradicionais como a BlackRock em relação aos ativos criptográficos nos últimos anos (promovendo listagens de ETFs, emitindo ativos de tesouraria na Ethereum), é provável que o DeFi seja um foco importante para elas nos próximos anos.

O envolvimento de gigantes financeiros tradicionais pode tornar as fusões e aquisições uma das opções mais convenientes, e quaisquer sinais relacionados, mesmo que sejam meras intenções de fusões e aquisições, provocariam uma reavaliação dos valores dos principais projetos de DeFi.

Conclusão

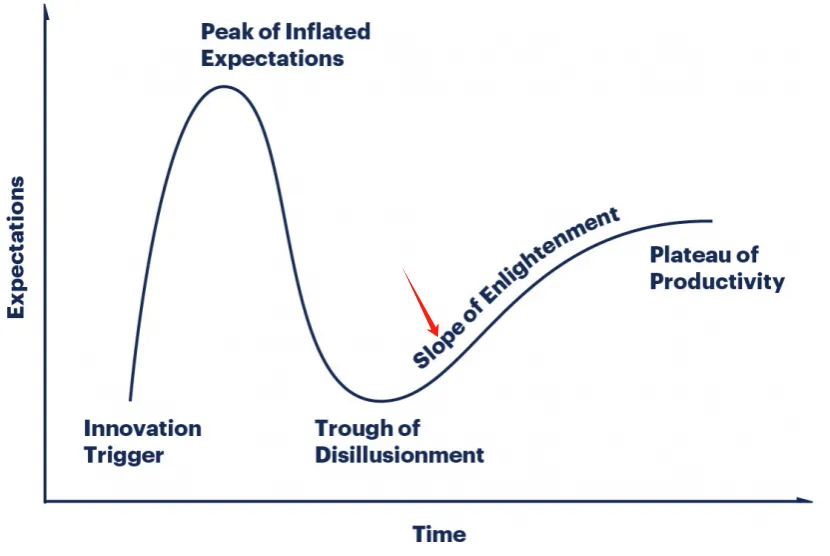

Assim como o caminho de desenvolvimento de muitos produtos revolucionários, o DeFi passou pela fermentação narrativa em 2020, pela rápida bolha de preços de ativos em 2021, pela desilusão após o estouro da bolha do mercado de ursos em 2022 e, agora, com a verificação suficiente do PMF (Product Market Fit), está emergindo da fase de desilusão narrativa, construindo seu valor intrínseco com dados reais de negócios.

Acredito que, por ser um dos poucos rastros no campo das criptomoedas com um modelo de negócios maduro e um espaço de mercado em crescimento contínuo, a DeFi ainda mantém a atenção de longo prazo e o valor de investimento.

-

-

-

-

-

-

-

-