1. Krypto-liiketoimintamallit

Viime aikoina on esitetty kritiikkiä Ethereumin ja Layer 2 (L2) -ratkaisujen arvonnoususta, joka johtuu niiden nopeasta ja eksploratiivisesta kehityksestä. Tässä artikkelissa pyritään tarkastelemaan joitakin ajatuskulkuja. Ennen kuin keskustelemme Ethereumin ja L2:n erityisistä liiketoimintamalleista, tarkastellaan kryptoalalla vallitsevia yleisiä liiketoimintamalleja.

1.1 Yritysmallit

Ydin: Valvonta + monopoli (sallittu), hintasyrjintä voittoa varten.

Näissä malleissa keskitytään perinteisten liiketoimintakäytäntöjen tapaan palvelujen ja protokollien merkittävään hallintaan tulojen lisäämiseksi. Tässä tapauksessa hajauttaminen on pitkälti kulutettavissa, kunhan käyttäjät hyväksyvät puitteet. Voittoa tavoittelevien yksiköiden on varmistettava tehokas toiminta luovuttamatta valvontaa.

Kilpailu perustuu hintasyrjintäkykyyn, käyttäjien tarpeisiin vastaamiseen ja kasvupotentiaaliin. Tokenit palvelevat ensisijaisesti asiakashankintaa ja omaisuuden hankintaa. Esimerkiksi Solana Foundation käyttää huomattavaa kontrollia ekosysteemissään ja väittää olevansa ”Global Onchain Nasdaq”, joka keskittyy perustekijöihin, erityisesti voittoon.

1.2 ”Protokolla”-mallit

Ydin: Luvaton osallistuminen (omaisuuserien liikkeeseenlasku, kaupankäynti), kiinteät palkkiorakenteet.

Tässä mallissa korostetaan avointen ja pitkälti muuttumattomien protokollastandardien luomista. Hallinnointiin liittyy usein DAO:ita tai säätiöitä, jotka mahdollistavat itsenäisen toiminnan. Protokollan käyttö on luvatonta, ja voittomalleja on vaikea muuttaa. Tokenit toimivat tyypillisesti hallinto- ja osinkovälineinä.

Menestys riippuu kestävästä tuotekäytöstä, kysynnän pysyvyydestä ja ajoituksen verkostovaikutuksista. Varhaiset edelläkävijät, jotka löytävät tuote-markkinasovituksen (PMF), saavat kilpailuetua.

1.3 ”Omaisuuserä”-mallit

Ydin: Keskittyminen omaisuuden arvoon

Tähän luokkaan kuuluvat BTC, memecoinit ja hajautetut stablecoinit. Omaisuuserät saavat konsensuksen ominaisuuksiensa perusteella ja vahvistavat edelleen itseään. Keskeisiä ominaisuuksia ovat muun muassa varhaisen käyttöönoton edut, mekanismin ominaisuudet (niukkuus, deflaatio) ja symboliset merkitykset, jotka lisäävät hyväksyntää.

Tässä tapauksessa menestys riippuu yhteisymmärryksen vahvuudesta ja omaisuuden kyvystä kestää ja menestyä.

Kryptomaailmassa eri hankkeet ja varat ovat näiden liiketoimintamallien mukaisia tai yhdistelevät niitä, mikä mahdollistaa Ethereumin ja L2:n arvioinnin tämän linssin kautta.

2. Mitä liiketoimintamallia L2-ratkaisut edustavat?

2.1 L2:n nykyinen asema

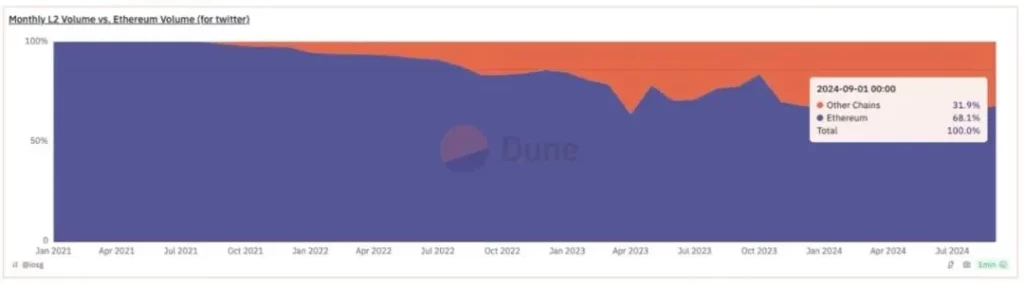

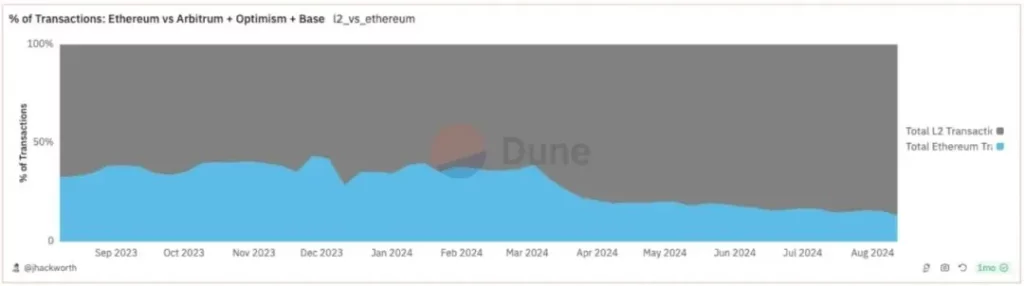

Aluksi L2:n tavoitteena oli skaalata Ethereumin transaktiokapasiteettia. Tämä tavoite on suurelta osin saavutettu, sillä L2 muodostaa nyt merkittävän osan Ethereumin ekosysteemistä, sillä sen osuus transaktioista on 85 prosenttia ja volyymista 31 prosenttia. Aktiivisten osoitteiden määrä on kolme-neljä kertaa suurempi L2:ssa.

L2 ei kuitenkaan ole vastaavasti lisännyt Ethereumin tuloja. Tulot tulevat pääasiassa DA-maksuista (data availability) ja MEV-arvosta (miner extractable value), ja Ethereumin osuuden odotukset ovat alhaiset. L2 on suurelta osin imenyt nämä tulot, mikä on ajanut Ethereumia kohti inflaatiota.

DA-maksut voivat tuottaa ensisijaisia maksuja vain kyllästyneenä, kun taas kyllästymättömät olosuhteet tekevät siitä hyödykkeen, mikä rajoittaa kasvupotentiaalia. L2:n laajentuminen on ristiriidassa ruuhkautumiseen perustuvan voittomallin kanssa.

2.2 Erilaiset L2-liiketoimintamallit

2.2.1 Yleinen L2

Universal L2 pyrkii kehittämään kattavan sovellusekosysteemin. Onnistuneissa malleissa innovoidaan usein kehittäjien kannustinmekanismeja ja käyttäjien sitoutumista. Nämä L2:t pyrkivät yhä enemmän vähentämään riippuvuutta Ethereumista ja maksimoimaan samalla räätälöinnin.

Johtamistyyli on tiimivetoinen, ja tulot pysyvät suurelta osin heidän hallinnassaan, mikä muistuttaa ”yritysmallia”, jossa arvostetaan ekosysteemiä ja tulojen arviointia.

2.2.2 Konsortio L2

Konsortioiden L2:t toimivat samalla tavalla kuin Ethereum, mutta ne toimivat luvanvaraisissa puitteissa. Näillä malleilla on potentiaalia parempiin liiketoimintatuloksiin strategisen resurssien kohdentamisen ansiosta. Tämä muoto on syntynyt ensimmäisten Universal L2:iden joukossa, ja siinä yhdistyvät ekosysteemin hallinta ja Ethereumin turvallisuus.

Näissä L2-järjestelmissä on enemmän keskittämistä, osallistujien dynamiikan ja sisäisten liiketoimintamallien hallintaa. Tämä kuvastaa keskitetympää ”protokolla”-mallia, kuten Optimismin lähestymistapa osoittaa.

2.2.3 Appchain L2

Appchain L2 edustaa uutta arvoa tuottavaa mallia, jossa keskitytään sovelluksiin, joissa yhdistyvät yritys- ja protokollaelementit. Monet App Rollupit tukeutuvat konsortioiden L2:een kustannustehokkuuden ja ekosysteemi-integraation vuoksi.

Alhaisemmista perustamiskustannuksista huolimatta infrastruktuurin kehittämisessä on edelleen haasteita. Sovellusketjut menestyvät, kun niissä on vahvat sisäiset syklit, kuten ikuiset DEXit tai GameFi.

3. Miten L2 vaikuttaa Ethereumin liiketoimintamalliin?

Post-Merge ja EIP-1559, Ethereum kaappasi merkittäviä MEV- ja prioriteettimaksuja rajoitetusta lohkotilasta. L2-skaalauksen myötä Ethereum luopui mahdollisista MEV- ja prioriteettipalkkioista, mikä on epätyypillistä yritykselle. Tämä lähestymistapa edistää hajauttamista ja autonomiaa, mikä edistää L2-ekosysteemien kasvua.

3.1 Ethereum L2-luottoprotokollana

Rollup-keskeinen polku on vakiintunut, ja Ethereum on kallistunut enemmän kohti ”protokollaa” kuin ”yritysmallia”. Vaikka joitakin hallinnointivaatimuksia on olemassa, merkittävä puuttuminen on edelleen minimaalista.

Tällä hetkellä Ethereum L1 isännöi yli puolta ekosysteemin transaktioista ja toimii lupavapaana L2-emissioalustana. Tyypillisistä liiketoimintamalleista poiketen Ethereum ei ole asettanut voittokynnystä L2:n tuloille, mikä johtaa siihen, että monet L2:t hyötyvät Ethereumin likviditeetistä osallistumatta sen tuloihin.

3.2 Ethereum arvoa tallentavana omaisuuseränä ja ohjelmoitavana luottamusvaluuttana

ETH:ta ei voida arvostaa perinteisten ”yritys”- tai ”protokolla”-mallien avulla, koska alkuperäinen L1-liiketoimintamalli on vanhentunut skaalautumisen jälkeen. Ethereumin päätös luopua voittomarginaaleista tähtää ekosysteemin kasvun edistämiseen, mikä viime kädessä vaikuttaa ETH:n rahalliseen arvoon.

Ethereumin historiallisia kohokohtia ovat muun muassa tokenien liikkeeseenlasku, DeFi liquidity mining, liquid staking, L2 mining ja restaking. Jokainen iteraatio vahvistaa ETH:n kysyntää ja hyödyllisyyttä ja tekee siitä ensisijaisen omaisuuserän ekosysteemissä.

Vaikka ETH kilpailee L2-alkuperäisten ja johdannaisvarojen kanssa, se säilyttää hallitsevan asemansa verkostovaikutusten ja taloudellisen toiminnan kasvun ansiosta. Ekosysteemin laajentuessa ETH:n perusarvo tulee jatkossakin ilmenemään, ja sitä vahvistaa sen keskeinen rooli jokaisessa toimintavaiheessa.

4. Päätelmät

Krypto käsittää kolme arvokasta liiketoimintamallia: yritykset, protokollat ja itse valuutta, jotka eroavat toisistaan valvonta- ja hinnoittelumahdollisuuksien perusteella. Ethereumin strateginen suuntautuminen kohti luvattomia protokollia ja ETH:ta valuuttana kuvastaa sen ainutlaatuista asemaa.

Kun L2-ekosysteemit kehittyvät kohti keskitetympiä malleja, Ethereum on edelleen sitoutunut edistämään hajautettua kasvua. Luvattomana liikkeeseenlaskuprotokollana se asettaa markkinoiden laajentamisen välittömien voittojen edelle, mikä on rohkea panostus tulevaisuuden kasvuun.

Viime kädessä ETH:n arvo verkostovaikutukseen perustuvana omaisuuseränä kukoistaa laajenevan Ethereum-ekosysteemin rinnalla, mikä vahvistaa ETH:n ylivoimaista asemaa kryptomaailmassa.

-

-

-

-

-

-

-

-