1. Modelos de negócios de criptografia

Recentemente, houve críticas em relação ao acúmulo de valor das soluções Ethereum e Layer 2 (L2), impulsionadas por seus desenvolvimentos rápidos e exploratórios. Este artigo tem o objetivo de explorar alguns caminhos para reflexão. Antes de discutir os modelos de negócios específicos da Ethereum e da L2, vamos considerar os modelos de negócios abrangentes presentes no espaço criptográfico.

1.1 Modelos “empresariais

Núcleo: Controle + monopólio (permitido), discriminação de preços para obter lucro

Esses modelos se concentram em obter um controle significativo sobre serviços e protocolos para aumentar a receita, semelhante às práticas comerciais tradicionais. Aqui, a descentralização é amplamente dispensável, desde que os usuários aceitem a estrutura. As entidades voltadas para o lucro devem garantir operações eficientes sem ceder o controle.

A concorrência gira em torno de recursos de discriminação de preços, capacidade de resposta às necessidades dos usuários e potencial de crescimento. Os tokens servem principalmente para fins de aquisição de clientes e assetização. Por exemplo, a Solana Foundation exerce um controle substancial sobre seu ecossistema, alegando ser a “Global Onchain Nasdaq” com foco nos fundamentos, especialmente no lucro.

1.2 Modelos de “protocolo

Núcleo: Participação sem permissão (emissão de ativos, comércio), estruturas de taxas fixas

Esse modelo enfatiza a criação de padrões de protocolo abertos e praticamente imutáveis. A governança geralmente envolve DAOs ou fundações, permitindo a operação autônoma. O uso do protocolo é sem permissão, com modelos de lucro difíceis de alterar. Os tokens normalmente funcionam como ferramentas de governança e dividendos.

O sucesso depende da operação sustentável do produto, da longevidade da demanda e dos efeitos de rede do timing. Os pioneiros que encontram a adequação produto-mercado (PMF) obtêm uma vantagem competitiva.

1.3 Modelos de “ativos

Núcleo: Foco no valor dos ativos

Essa categoria inclui BTC, Memecoins e stablecoins descentralizadas. Os ativos obtêm consenso com base em suas características e continuam a se fortalecer. Os principais atributos incluem vantagens de adoção antecipada, propriedades do mecanismo (escassez, deflação) e significados simbólicos que aumentam a aceitação.

Nesse caso, o sucesso depende da força do consenso e da capacidade do ativo de resistir e prosperar.

No mundo das criptomoedas, diferentes projetos e ativos se alinham ou combinam esses modelos de negócios, permitindo uma avaliação da Ethereum e da L2 por meio dessa lente.

2. Que modelo de negócios as soluções L2 representam?

2.1 Posicionamento atual da L2

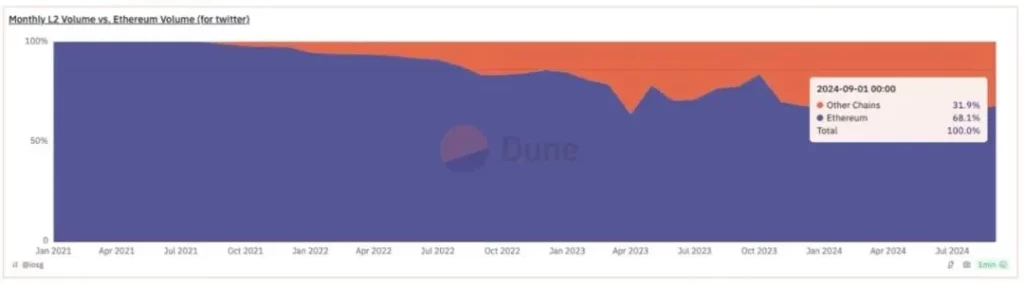

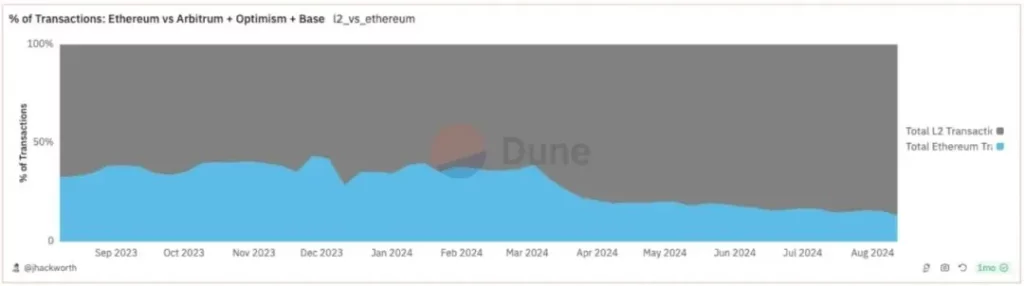

Inicialmente, a L2 tinha como objetivo dimensionar a capacidade de transação da Ethereum. Essa meta foi amplamente atingida, pois o L2 agora constitui uma parte significativa do ecossistema da Ethereum, sendo responsável por 85% das transações e 31% do volume. O número de endereços ativos é de três a quatro vezes maior no L2.

No entanto, a L2 não aumentou a receita da Ethereum de forma correspondente. A receita vem principalmente das taxas de disponibilidade de dados (DA) e do valor extraível do minerador (MEV), com baixas expectativas para a participação da Ethereum. A L2 absorveu em grande parte essa receita, levando a Ethereum à inflação.

As taxas de DA só podem gerar taxas prioritárias quando saturadas, enquanto as condições não saturadas a tornam uma commodity, limitando o potencial de crescimento. A expansão da L2 contradiz o modelo de lucro baseado no congestionamento.

2.2 Diferentes modelos de negócios de L2

2.2.1 L2 universal

O Universal L2 busca desenvolver um ecossistema abrangente de aplicativos. Modelos bem-sucedidos geralmente inovam em mecanismos de incentivo para desenvolvedores e engajamento de usuários. Essas L2s visam cada vez mais reduzir a dependência da Ethereum e, ao mesmo tempo, maximizar a personalização.

O estilo de gerenciamento é orientado pela equipe, com a receita em grande parte mantida sob seu controle, assemelhando-se a um modelo de “empresa” que valoriza o ecossistema e a avaliação da receita.

2.2.2 Consórcio L2

Os consórcios L2 funcionam de forma semelhante à Ethereum, mas operam em uma estrutura autorizada. Esses modelos têm o potencial de obter melhores resultados comerciais devido à alocação estratégica de recursos. Essa forma surgiu entre os primeiros L2s universais, combinando o gerenciamento do ecossistema com a segurança da Ethereum.

Essas L2s apresentam maior centralização, controlando a dinâmica dos participantes e os modelos de negócios internos. Isso reflete um modelo de “protocolo” mais centralizado, conforme evidenciado pela abordagem do Optimism.

2.2.3 Appchain L2

O Appchain L2 representa um novo modelo de captura de valor, com foco em aplicativos que combinam elementos “empresariais” e de “protocolo”. Muitos rollups de aplicativos dependem de L2s de consórcio para obter eficiência de custo e integração de ecossistema.

Apesar dos custos de configuração mais baixos, ainda há desafios no desenvolvimento da infraestrutura. As cadeias de aplicativos prosperam quando apresentam ciclos internos fortes, como DEXs perpétuos ou GameFi.

3. Como a L2 afeta o modelo de negócios da Ethereum

Após a fusão e o EIP-1559, a Ethereum capturou taxas significativas de MEV e de prioridade a partir de um espaço de bloco limitado. Com o escalonamento L2, a Ethereum abriu mão do MEV potencial e das taxas de prioridade, o que é atípico para uma empresa. Essa abordagem promove a descentralização e a autonomia, fomentando o crescimento dos ecossistemas L2.

3.1 Ethereum como um protocolo de emissão L2

Com um caminho centrado em rollup estabelecido, a Ethereum se inclinou mais para um “protocolo” do que para um modelo “empresarial”. Embora existam alguns requisitos de governança, a interferência significativa permanece mínima.

Atualmente, o Ethereum L1 hospeda mais da metade das transações do ecossistema, atuando como uma plataforma de emissão de L2 sem permissão. Diferentemente dos modelos comerciais típicos, a Ethereum não definiu limites de lucro para a receita da L2, o que faz com que muitas L2s se beneficiem da liquidez da Ethereum sem contribuir para sua receita.

3.2 Ethereum como um ativo de armazenamento de valor e moeda fiduciária programável

A ETH não pode ser avaliada usando estruturas tradicionais de “empresa” ou “protocolo” devido à obsolescência pós-escala do modelo de negócios L1 original. A decisão da Ethereum de renunciar às margens de lucro visa promover o crescimento do ecossistema, influenciando, em última análise, o valor monetário da ETH.

Os destaques históricos da Ethereum incluem a emissão de tokens, a mineração de liquidez DeFi, o staking líquido, a mineração L2 e o restaking. Cada iteração reforça a demanda e a utilidade da ETH, incorporando-a como um ativo principal no ecossistema.

Apesar de enfrentar a concorrência de ativos nativos e derivativos da L2, a ETH mantém o domínio por meio de efeitos de rede e crescimento da atividade econômica. À medida que o ecossistema se expande, o valor fundamental da ETH continuará a se manifestar, reforçado por seu papel fundamental em todas as fases operacionais.

4. Conclusão

As criptomoedas abrangem três modelos de negócios valiosos: empresas, protocolos e a própria moeda, diferenciados por recursos de controle e precificação. A orientação estratégica da Ethereum para protocolos sem permissão e a ETH como moeda refletem seu posicionamento exclusivo.

Com a evolução dos ecossistemas L2 para modelos mais centralizados, a Ethereum continua comprometida com a promoção do crescimento descentralizado. Como um protocolo de emissão sem permissão, ele prioriza a expansão do mercado em detrimento dos lucros imediatos, uma aposta ousada no crescimento futuro.

Em última análise, o valor da ETH como um ativo impulsionado pelo efeito de rede prosperará junto com o ecossistema Ethereum em expansão, reforçando sua preeminência no cenário de criptografia.

-

-

-

-

-

-

-

-