1. Model Bisnis Kripto

Baru-baru ini, ada kritik mengenai akumulasi nilai Ethereum dan solusi Layer 2 (L2), yang didorong oleh perkembangannya yang cepat dan eksploratif. Artikel ini bertujuan untuk mengeksplorasi beberapa pemikiran. Sebelum membahas model bisnis spesifik Ethereum dan L2, mari kita pertimbangkan model bisnis menyeluruh yang ada di dunia kripto.

1.1 Model “Perusahaan”

Inti: Kontrol + Monopoli (Diizinkan), Diskriminasi Harga untuk Mendapatkan Keuntungan

Model-model ini berfokus pada mendapatkan kontrol yang signifikan atas layanan dan protokol untuk meningkatkan pendapatan, mirip dengan praktik bisnis tradisional. Di sini, desentralisasi sebagian besar dapat digunakan, asalkan pengguna menerima kerangka kerja. Entitas yang berorientasi pada keuntungan harus memastikan operasi yang efisien tanpa menyerahkan kontrol.

Persaingan berkisar pada kemampuan diskriminasi harga, daya tanggap terhadap kebutuhan pengguna, dan potensi pertumbuhan. Token terutama melayani tujuan akuisisi dan asetisasi pelanggan. Sebagai contoh, Solana Foundation memberikan kontrol substansial terhadap ekosistemnya, mengklaim sebagai “Global Onchain Nasdaq” dengan fokus pada fundamental, terutama keuntungan.

1.2 Model “Protokol”

Inti: Partisipasi Tanpa Izin (Penerbitan Aset, Perdagangan), Struktur Biaya Tetap

Model ini menekankan pada pembuatan standar protokol yang terbuka dan sebagian besar tidak dapat diubah. Tata kelola sering kali melibatkan DAO atau yayasan, yang memungkinkan pengoperasian secara otonom. Penggunaan protokol tidak memerlukan izin, dengan model keuntungan yang sulit diubah. Token biasanya berfungsi sebagai alat tata kelola dan dividen.

Keberhasilan bergantung pada operasi produk yang berkelanjutan, umur permintaan yang panjang, dan efek jaringan dari waktu. Pelopor awal yang menemukan kesesuaian produk-pasar (product-market fit (PMF)) mendapatkan keunggulan kompetitif.

1.3 Model “Aset”

Inti: Fokus pada Nilai Aset

Kategori ini mencakup BTC, Memecoin, dan stablecoin terdesentralisasi. Aset mendapatkan konsensus berdasarkan karakteristiknya dan terus memberdayakan diri mereka sendiri. Atribut utama termasuk keuntungan adopsi awal, sifat mekanisme (kelangkaan, deflasi), dan makna simbolis yang meningkatkan penerimaan.

Di sini, kesuksesan bergantung pada kekuatan konsensus dan kemampuan aset untuk bertahan dan berkembang.

Di dunia kripto, berbagai proyek dan aset yang berbeda selaras dengan atau menggabungkan model bisnis ini, memungkinkan penilaian Ethereum dan L2 melalui lensa ini.

2. Model Bisnis Apa yang Diwakili oleh Solusi L2?

2.1 Posisi L2 saat ini

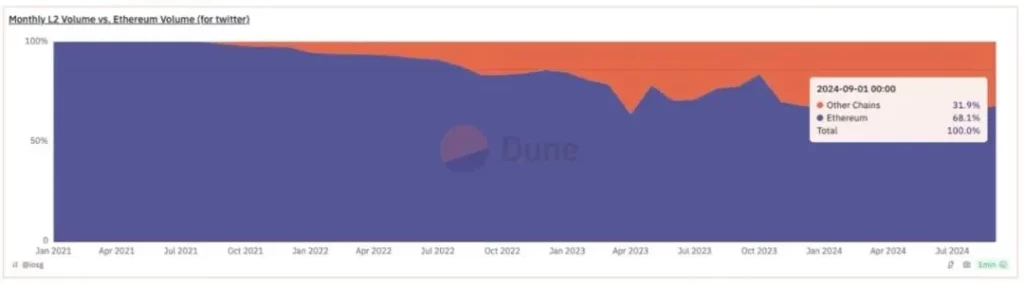

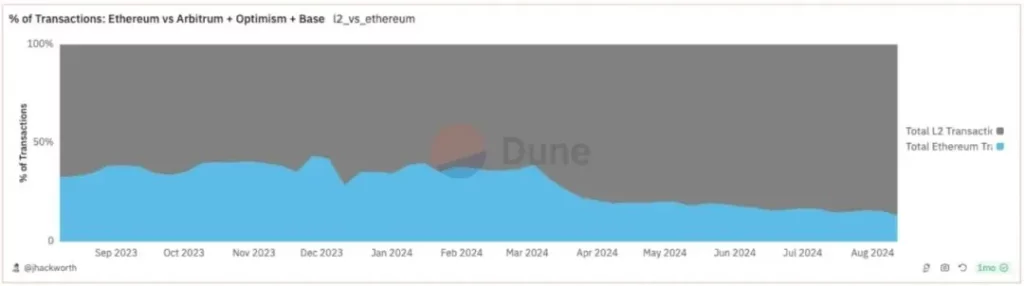

Awalnya, L2 bertujuan untuk meningkatkan kapasitas transaksi Ethereum. Tujuan ini sebagian besar telah tercapai, karena L2 sekarang merupakan bagian yang signifikan dari ekosistem Ethereum, menyumbang 85% transaksi dan 31% volume. Jumlah alamat aktif tiga sampai empat kali lebih tinggi di L2.

Namun, L2 tidak meningkatkan pendapatan untuk Ethereum. Pendapatan terutama berasal dari biaya ketersediaan data (DA) dan nilai ekstraksi penambang (MEV), dengan ekspektasi yang rendah untuk bagian Ethereum. L2 sebagian besar telah menyerap pendapatan ini, mendorong Ethereum menuju inflasi.

Biaya DA hanya dapat menghasilkan biaya prioritas ketika kondisi jenuh, sementara kondisi tidak jenuh membuatnya menjadi komoditas, sehingga membatasi potensi pertumbuhan. Perluasan L2 bertentangan dengan model keuntungan berdasarkan kemacetan.

2.2 Model Bisnis L2 yang Berbeda

2.2.1 L2 Universal

Universal L2 berupaya mengembangkan ekosistem aplikasi yang komprehensif. Model yang sukses sering kali berinovasi dalam mekanisme insentif untuk pengembang dan keterlibatan pengguna. L2 ini semakin bertujuan untuk mengurangi ketergantungan pada Ethereum sambil memaksimalkan penyesuaian.

Gaya manajemennya digerakkan oleh tim, dengan pendapatan yang sebagian besar berada di bawah kendali mereka, menyerupai model “perusahaan” yang menghargai ekosistem dan penilaian pendapatan.

2.2.2 Konsorsium L2

Konsorsium L2 berfungsi mirip dengan Ethereum tetapi beroperasi dalam kerangka kerja yang berizin. Model ini memiliki potensi untuk hasil bisnis yang lebih baik karena alokasi sumber daya yang strategis. Bentuk ini telah muncul di antara L2 Universal awal, memadukan manajemen ekosistem dengan keamanan Ethereum.

L2 ini menunjukkan sentralisasi yang lebih tinggi, mengendalikan dinamika peserta dan model bisnis internal. Hal ini mencerminkan model “protokol” yang lebih tersentralisasi, sebagaimana dibuktikan oleh pendekatan Optimism.

2.2.3 Rantai Aplikasi L2

Appchain L2 mewakili model penangkapan nilai baru, dengan fokus pada aplikasi yang memadukan elemen “perusahaan” dan “protokol”. Banyak App Rollups yang mengandalkan Consortium L2 untuk efisiensi biaya dan integrasi ekosistem.

Meskipun biaya penyiapan lebih rendah, tantangan tetap ada dalam pengembangan infrastruktur. Rantai berkembang ketika mereka memiliki siklus internal yang kuat, seperti DEX abadi atau GameFi.

3. Bagaimana L2 Mempengaruhi Model Bisnis Ethereum

Pasca Penggabungan dan EIP-1559, Ethereum mendapatkan MEV dan biaya prioritas yang signifikan dari ruang blok yang terbatas. Dengan penskalaan L2, Ethereum melepaskan potensi MEV dan biaya prioritas, yang tidak lazim untuk sebuah perusahaan. Pendekatan ini mendorong desentralisasi dan otonomi, mendorong pertumbuhan ekosistem L2.

3.1 Ethereum sebagai Protokol Penerbitan L2

Dengan jalur Rollup-Centric yang telah ditetapkan, Ethereum lebih condong ke arah “protokol” daripada model “perusahaan”. Meskipun beberapa persyaratan tata kelola ada, gangguan yang signifikan tetap minimal.

Saat ini, Ethereum L1 menampung lebih dari setengah transaksi ekosistem, bertindak sebagai platform penerbit L2 tanpa izin. Tidak seperti model bisnis pada umumnya, Ethereum tidak menetapkan ambang batas keuntungan untuk pendapatan L2, yang menyebabkan banyak L2 mendapatkan keuntungan dari likuiditas Ethereum tanpa berkontribusi pada pendapatannya.

3.2 Ethereum sebagai Aset Penyimpan Nilai dan Mata Uang Kepercayaan yang Dapat Diprogram

ETH tidak dapat dinilai menggunakan kerangka kerja “perusahaan” atau “protokol” tradisional karena keusangan model bisnis L1 yang sudah usang setelah penskalaan. Keputusan Ethereum untuk tidak lagi memberikan margin keuntungan bertujuan untuk mendorong pertumbuhan ekosistem, yang pada akhirnya memengaruhi nilai moneter ETH.

Sorotan historis Ethereum termasuk penerbitan token, penambangan likuiditas DeFi, liquid staking, penambangan L2, dan restaking. Setiap iterasi memperkuat permintaan dan utilitas ETH, menanamkannya sebagai aset utama dalam ekosistem.

Meskipun menghadapi persaingan dari aset asli dan turunan L2, ETH mempertahankan dominasi melalui efek jaringan dan pertumbuhan aktivitas ekonomi. Seiring dengan berkembangnya ekosistem, nilai fundamental ETH akan terus terwujud, diperkuat oleh peran pentingnya dalam setiap fase operasional.

4. Kesimpulan

Kripto mencakup tiga model bisnis yang berharga: perusahaan, protokol, dan mata uang itu sendiri, yang dibedakan berdasarkan kemampuan kontrol dan penetapan harga. Orientasi strategis Ethereum terhadap protokol tanpa izin dan ETH sebagai mata uang mencerminkan posisinya yang unik.

Dengan ekosistem L2 yang berkembang menjadi model yang lebih terpusat, Ethereum tetap berkomitmen untuk mendorong pertumbuhan yang terdesentralisasi. Sebagai protokol penerbitan tanpa izin, protokol ini memprioritaskan perluasan pasar daripada keuntungan langsung, sebuah pertaruhan yang berani untuk pertumbuhan di masa depan.

Pada akhirnya, nilai ETH sebagai aset yang digerakkan oleh efek jaringan akan berkembang seiring dengan berkembangnya ekosistem Ethereum, memperkuat keunggulannya dalam lanskap kripto.

-

-

-

-

-

-

-

-