1. Modele biznesowe kryptowalut

Ostatnio pojawiła się krytyka dotycząca akumulacji wartości Ethereum i rozwiązań warstwy 2 (L2), napędzana ich szybkim i odkrywczym rozwojem. Niniejszy artykuł ma na celu zbadanie pewnych ścieżek myślenia. Przed omówieniem konkretnych modeli biznesowych Ethereum i L2, rozważmy nadrzędne modele biznesowe obecne w przestrzeni kryptowalut.

1.1 Modele „Enterprise”

Rdzeń: Kontrola + monopol (dozwolony), dyskryminacja cenowa dla zysku

Modele te koncentrują się na uzyskaniu znacznej kontroli nad usługami i protokołami w celu zwiększenia przychodów, podobnie jak w przypadku tradycyjnych praktyk biznesowych. W tym przypadku decentralizacja jest w dużej mierze zbędna, pod warunkiem, że użytkownicy zaakceptują ramy. Podmioty zorientowane na zysk muszą zapewnić wydajne operacje bez zrzekania się kontroli.

Konkurencja obraca się wokół możliwości dyskryminacji cenowej, reagowania na potrzeby użytkowników i potencjału wzrostu. Tokeny służą przede wszystkim celom pozyskiwania klientów i aktywizacji. Na przykład Fundacja Solana sprawuje znaczną kontrolę nad swoim ekosystemem, twierdząc, że jest „Global Onchain Nasdaq”, koncentrując się na podstawach, w szczególności na zysku.

1.2 Modele „protokolarne”

Rdzeń: Udział bez zezwolenia (emisja aktywów, handel), struktury opłat stałych

Model ten kładzie nacisk na tworzenie otwartych i w dużej mierze niezmiennych standardów protokołów. Zarządzanie często obejmuje DAO lub fundacje, co pozwala na autonomiczne działanie. Korzystanie z protokołu nie wymaga pozwolenia, a modele zysku są trudne do zmiany. Tokeny zazwyczaj funkcjonują jako narzędzia zarządzania i dywidendy.

Sukces zależy od zrównoważonego działania produktu, trwałości popytu i efektów sieciowych wynikających z harmonogramu. Pierwsi pionierzy, którzy znajdą dopasowanie produktu do rynku (PMF), zyskują przewagę konkurencyjną.

1.3 Modele „aktywów”

Rdzeń: Koncentracja na wartości aktywów

Kategoria ta obejmuje BTC, Memecoiny i zdecentralizowane stablecoiny. Aktywa zyskują konsensus w oparciu o swoje cechy i nadal się umacniają. Kluczowe atrybuty obejmują korzyści wczesnego przyjęcia, właściwości mechanizmu (niedobór, deflacja) i symboliczne znaczenia, które zwiększają akceptację.

W tym przypadku sukces zależy od siły konsensusu i zdolności aktywa do przetrwania i rozwoju.

W świecie kryptowalut różne projekty i aktywa są zgodne z tymi modelami biznesowymi lub je łączą, co pozwala na ocenę Ethereum i L2 przez ten pryzmat.

2. Jaki model biznesowy reprezentują rozwiązania L2?

2.1 Obecna pozycja L2

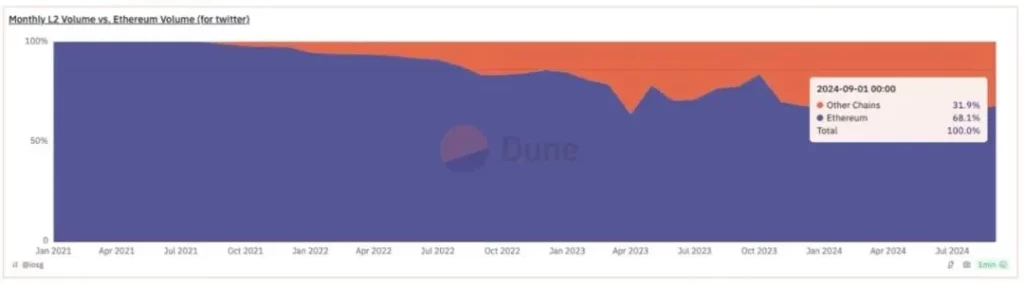

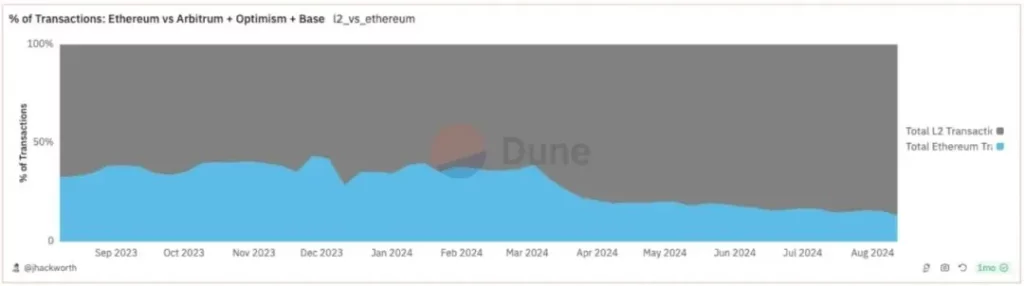

Początkowo L2 miało na celu skalowanie zdolności transakcyjnej Ethereum. Cel ten został w dużej mierze osiągnięty, ponieważ L2 stanowi obecnie znaczną część ekosystemu Ethereum, odpowiadając za 85% transakcji i 31% wolumenu. Liczba aktywnych adresów jest trzy do czterech razy wyższa na L2.

Jednak L2 nie zwiększyło odpowiednio przychodów Ethereum. Przychody pochodzą głównie z opłat za dostępność danych (DA) i wartości możliwej do wydobycia przez górników (MEV), przy niskich oczekiwaniach co do udziału Ethereum. L2 w dużej mierze wchłonął ten dochód, popychając Ethereum w kierunku inflacji.

Opłaty DA mogą generować opłaty priorytetowe tylko wtedy, gdy są nasycone, podczas gdy warunki nienasycone sprawiają, że jest to towar, ograniczający potencjał wzrostu. Ekspansja L2 jest sprzeczna z modelem zysku opartym na zatłoczeniu.

2.2 Różne modele biznesowe L2

2.2.1 Uniwersalne L2

Universal L2 dąży do rozwoju kompleksowego ekosystemu aplikacji. Udane modele często wprowadzają innowacje w zakresie mechanizmów motywacyjnych dla programistów i zaangażowania użytkowników. Te L2 w coraz większym stopniu dążą do zmniejszenia zależności od Ethereum przy jednoczesnej maksymalizacji personalizacji.

Styl zarządzania jest oparty na zespole, a dochód w dużej mierze pozostaje pod ich kontrolą, przypominając model „przedsiębiorstwa”, który ceni ekosystem i ocenę przychodów.

2.2.2 Konsorcjum L2

Konsorcja L2 funkcjonują podobnie do Ethereum, ale działają w ramach dozwolonych. Modele te mają potencjał do osiągania lepszych wyników biznesowych dzięki strategicznej alokacji zasobów. Ta forma pojawiła się wśród wczesnych uniwersalnych L2, łącząc zarządzanie ekosystemem z bezpieczeństwem Ethereum.

Te L2 wykazują większą centralizację, kontrolując dynamikę uczestników i wewnętrzne modele biznesowe. Odzwierciedla to bardziej scentralizowany model „protokołu”, o czym świadczy podejście Optimism.

2.2.3 Appchain L2

Appchain L2 reprezentuje nowy model przechwytywania wartości, koncentrując się na aplikacjach, które łączą elementy „korporacyjne” i „protokołowe”. Wiele App Rollupów polega na konsorcjach L2 w celu obniżenia kosztów i integracji ekosystemu.

Pomimo niższych kosztów konfiguracji, nadal istnieją wyzwania związane z rozwojem infrastruktury. Appchainy rozwijają się, gdy charakteryzują się silnymi cyklami wewnętrznymi, takimi jak wieczyste DEX-y lub GameFi.

3. Jak L2 wpływa na model biznesowy Ethereum

Po scaleniu i EIP-1559, Ethereum przechwyciło znaczące opłaty MEV i priorytetowe z ograniczonej przestrzeni blokowej. Dzięki skalowaniu L2 Ethereum zrezygnowało z potencjalnych opłat MEV i priorytetowych, co jest nietypowe dla przedsiębiorstwa. Takie podejście promuje decentralizację i autonomię, sprzyjając rozwojowi ekosystemów L2.

3.1 Ethereum jako protokół emisji L2

Po ustanowieniu ścieżki Rollup-Centric, Ethereum skłania się bardziej w kierunku „protokołu” niż modelu „przedsiębiorstwa”. Chociaż istnieją pewne wymagania dotyczące zarządzania, znacząca ingerencja pozostaje minimalna.

Obecnie Ethereum L1 obsługuje ponad połowę transakcji ekosystemu, działając jako platforma emisyjna L2 bez pozwolenia. W przeciwieństwie do typowych modeli biznesowych, Ethereum nie ustaliło progów zysku dla przychodów L2, co prowadzi do tego, że wiele L2 korzysta z płynności Ethereum bez przyczyniania się do jego dochodów.

3.2 Ethereum jako zasób przechowujący wartość i programowalna waluta zaufania

ETH nie można wycenić przy użyciu tradycyjnych ram „przedsiębiorstwa” lub „protokołu” ze względu na przestarzałość oryginalnego modelu biznesowego L1 po skalowaniu. Decyzja Ethereum o rezygnacji z marż zysku ma na celu wspieranie rozwoju ekosystemu, ostatecznie wpływając na wartość pieniężną ETH.

Historyczne wydarzenia związane z Ethereum obejmują emisję tokenów, wydobywanie płynności DeFi, płynny staking, wydobywanie L2 i restaking. Każda iteracja wzmacnia popyt i użyteczność ETH, osadzając go jako główny zasób w ekosystemie.

Pomimo konkurencji ze strony aktywów natywnych i pochodnych L2, ETH utrzymuje dominację dzięki efektom sieciowym i wzrostowi aktywności gospodarczej. Wraz z rozwojem ekosystemu, fundamentalna wartość ETH będzie nadal się ujawniać, wzmocniona przez jej kluczową rolę w każdej fazie operacyjnej.

4. Wnioski

Kryptowaluty obejmują trzy cenne modele biznesowe: przedsiębiorstwa, protokoły i samą walutę, wyróżniające się możliwościami kontroli i ustalania cen. Strategiczna orientacja Ethereum na protokoły bez zezwoleń i ETH jako walutę odzwierciedla jego wyjątkową pozycję.

Wraz z ewolucją ekosystemów L2 w kierunku bardziej scentralizowanych modeli, Ethereum pozostaje zaangażowane we wspieranie zdecentralizowanego wzrostu. Jako protokół emisji bez zezwoleń, przedkłada ekspansję rynkową nad natychmiastowe zyski, odważnie stawiając na przyszły wzrost.

Ostatecznie wartość ETH jako aktywa opartego na efektach sieciowych będzie się rozwijać wraz z rozwijającym się ekosystemem Ethereum, wzmacniając jego dominację w krajobrazie kryptowalut.

-

-

-

-

-

-

-

-