1. Cryptobedrijfsmodellen

Recentelijk is er kritiek geweest op de waardeopbouw van Ethereum en Layer 2 (L2) oplossingen, gedreven door hun snelle en verkennende ontwikkelingen. Dit artikel wil enkele denkrichtingen verkennen. Laten we, voordat we de specifieke bedrijfsmodellen van Ethereum en L2 bespreken, eerst eens kijken naar de overkoepelende bedrijfsmodellen in de cryptoruimte.

1.1 “Ondernemings”-modellen

Kern: Controle + Monopolie (toegestaan), Prijsdiscriminatie voor winst

Deze modellen richten zich op het verkrijgen van aanzienlijke controle over diensten en protocollen om inkomsten te verhogen, vergelijkbaar met traditionele bedrijfspraktijken. Hier is decentralisatie grotendeels vervangbaar, op voorwaarde dat gebruikers het raamwerk accepteren. Op winst gerichte entiteiten moeten zorgen voor een efficiënte werking zonder de controle uit handen te geven.

Concurrentie draait om prijsdiscriminatie, het inspelen op gebruikersbehoeften en groeipotentieel. Tokens dienen voornamelijk voor klantenwerving en assetization. De Solana Foundation oefent bijvoorbeeld aanzienlijke controle uit over haar ecosysteem en beweert de “Global Onchain Nasdaq” te zijn met een focus op de fundamenten, met name winst.

1.2 “Protocol”-modellen

Kern: Deelname zonder toestemming (uitgifte van activa, handel), vaste vergoedingsstructuren

Dit model benadrukt de creatie van open en grotendeels onveranderlijke protocolstandaarden. Het bestuur bestaat vaak uit DAO’s of stichtingen, die een autonome werking mogelijk maken. Het gebruik van het protocol is zonder toestemming, met winstmodellen die moeilijk te veranderen zijn. Tokens functioneren meestal als bestuurs- en dividendinstrumenten.

Het succes hangt af van de duurzame werking van het product, de duurzaamheid van de vraag en de netwerkeffecten van timing. Vroege pioniers die een product-markt-fit (PMF) vinden, krijgen een concurrentievoordeel.

1.3 “Activa”-modellen

Kern: Focus op de waarde van activa

Deze categorie omvat BTC, Memecoins en gedecentraliseerde stablecoins. Assets krijgen consensus op basis van hun kenmerken en blijven zichzelf versterken. Tot de belangrijkste kenmerken behoren voordelen bij vroege adoptie, eigenschappen van het mechanisme (schaarste, deflatie) en symbolische betekenissen die de acceptatie vergroten.

Hier hangt het succes af van de sterkte van de consensus en het vermogen van de activa om stand te houden en te gedijen.

In de cryptowereld sluiten verschillende projecten en activa aan bij deze bedrijfsmodellen of combineren ze deze, waardoor Ethereum en L2 door deze lens kunnen worden beoordeeld.

2. Welk bedrijfsmodel vertegenwoordigen L2-oplossingen?

2.1 Huidige positionering van L2

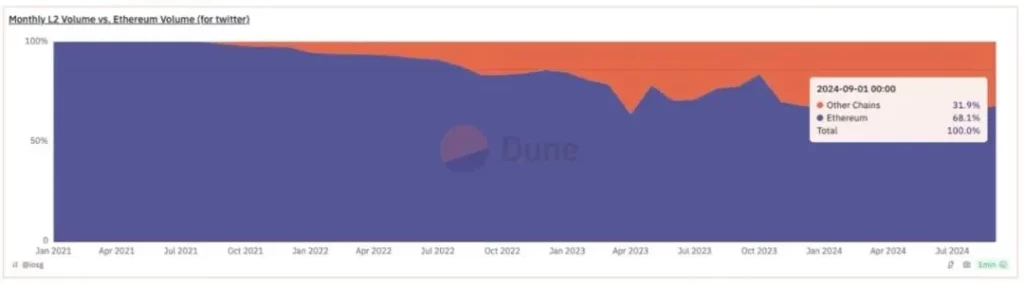

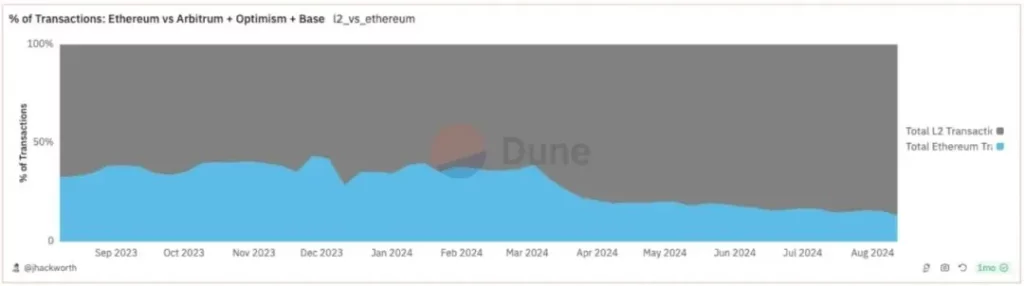

In eerste instantie was het doel van L2 om de transactiecapaciteit van Ethereum te schalen. Dit doel is grotendeels bereikt, aangezien L2 nu een aanzienlijk deel van het Ethereum ecosysteem vormt, goed voor 85% van de transacties en 31% van het volume. Het aantal actieve adressen is drie tot vier keer hoger op L2.

L2 heeft de inkomsten voor Ethereum echter niet overeenkomstig verhoogd. Inkomsten komen voornamelijk van DA (Data Availability) vergoedingen en MEV (Miner Extractable Value), met lage verwachtingen voor het aandeel van Ethereum. L2 heeft deze inkomsten grotendeels geabsorbeerd, waardoor Ethereum richting inflatie is geduwd.

DA-tarieven kunnen alleen prioriteitstarieven genereren als ze verzadigd zijn, terwijl onverzadigde omstandigheden het tot handelswaar maken, wat het groeipotentieel beperkt. De uitbreiding van L2 is in tegenspraak met het winstmodel dat gebaseerd is op congestie.

2.2 Verschillende L2-bedrijfsmodellen

2.2.1 Universeel L2

Universal L2 streeft naar de ontwikkeling van een uitgebreid applicatie-ecosysteem. Succesvolle modellen innoveren vaak in stimuleringsmechanismen voor ontwikkelaars en gebruikersbetrokkenheid. Deze L2’s streven er steeds meer naar om de afhankelijkheid van Ethereum te verminderen en tegelijkertijd maatwerk te maximaliseren.

De managementstijl is teamgestuurd, waarbij de inkomsten grotendeels onder hun controle blijven, wat lijkt op een “ondernemingsmodel” dat waarde hecht aan het ecosysteem en de beoordeling van inkomsten.

2.2.2 Consortium L2

Consortium L2’s functioneren vergelijkbaar met Ethereum, maar binnen een kader met toestemmingen. Deze modellen hebben het potentieel voor betere bedrijfsresultaten door strategische toewijzing van middelen. Deze vorm is opgedoken bij de eerste universele L2’s, waarbij ecosysteembeheer wordt gecombineerd met de veiligheid van Ethereum.

Deze L2’s vertonen een hogere centralisatie, waarbij ze de deelnemersdynamiek en interne bedrijfsmodellen controleren. Dit weerspiegelt een meer gecentraliseerd “protocol” model, zoals blijkt uit de aanpak van Optimism.

2.2.3 Appchain L2

Appchain L2 vertegenwoordigt een nieuw waardecreërend model, dat zich richt op applicaties die “bedrijfs”- en “protocol”-elementen combineren. Veel App Rollups vertrouwen op Consortium L2’s voor kostenefficiëntie en ecosysteemintegratie.

Ondanks lagere setupkosten blijven er uitdagingen in de ontwikkeling van infrastructuur. Appchains gedijen goed als ze sterke interne cycli hebben, zoals eeuwigdurende DEXs of GameFi.

3. Hoe L2 het bedrijfsmodel van Ethereum beïnvloedt

Na de samenvoeging en EIP-1559, ving Ethereum aanzienlijke MEV- en prioriteitsvergoedingen op uit de beperkte blokruimte. Met L2-schaling gaf Ethereum potentiële MEV- en prioriteitsvergoedingen op, wat atypisch is voor een onderneming. Deze aanpak bevordert decentralisatie en autonomie, wat de groei van L2-ecosystemen stimuleert.

3.1 Ethereum als een L2 uitgifteprotocol

Met een Rollup-Centric pad vastgesteld, neigt Ethereum meer naar een “protocol” dan naar een “enterprise” model. Hoewel er enkele bestuursvereisten bestaan, blijft de inmenging van betekenis minimaal.

Momenteel host Ethereum L1 meer dan de helft van de transacties van het ecosysteem en fungeert het als een permissievrij L2 uitgifteplatform. In tegenstelling tot typische bedrijfsmodellen heeft Ethereum geen winstdrempels ingesteld voor L2 inkomsten, wat ertoe leidt dat veel L2’s profiteren van Ethereum’s liquiditeit zonder bij te dragen aan de inkomsten.

3.2 Ethereum als waardevast activum en programmeerbare vertrouwensvaluta

ETH kan niet worden gewaardeerd met behulp van traditionele “enterprise” of “protocol” raamwerken vanwege het feit dat het oorspronkelijke L1 bedrijfsmodel na schaalvergroting achterhaald is. De beslissing van Ethereum om af te zien van winstmarges is bedoeld om de groei van het ecosysteem te bevorderen, wat uiteindelijk de monetaire waarde van ETH beïnvloedt.

Historische hoogtepunten van Ethereum zijn onder andere tokenuitgifte, DeFi liquidity mining, liquid staking, L2 mining en restaking. Elke iteratie versterkt de vraag naar en het nut van ETH en verankert het als een primair actief in het ecosysteem.

Ondanks de concurrentie van L2 native en afgeleide activa, behoudt ETH zijn dominantie door netwerkeffecten en groei van de economische activiteit. Naarmate het ecosysteem zich uitbreidt, zal de fundamentele waarde van ETH zich blijven manifesteren, versterkt door zijn centrale rol in elke operationele fase.

4. Conclusie

Crypto omvat drie waardevolle bedrijfsmodellen: ondernemingen, protocollen en de valuta zelf, die zich onderscheiden door controle en prijsmogelijkheden. De strategische oriëntatie van Ethereum op protocollen zonder toestemming en ETH als valuta weerspiegelt zijn unieke positionering.

Nu L2 ecosystemen evolueren naar meer gecentraliseerde modellen, blijft Ethereum zich inzetten voor het stimuleren van gedecentraliseerde groei. Als een uitgifteprotocol zonder toestemming geeft het prioriteit aan marktexpansie boven onmiddellijke winst, een gewaagde gok op toekomstige groei.

Uiteindelijk zal de waarde van ETH als een activa met netwerkeffect gedijen naast het uitbreidende ecosysteem van Ethereum, wat zijn positie in het cryptolandschap zal versterken.

-

-

-

-

-

-

-

-