1. Modèles économiques des crypto-monnaies

Récemment, des critiques ont été émises concernant l’accumulation de valeur d’Ethereum et des solutions de la couche 2 (L2), en raison de leurs développements rapides et exploratoires. Cet article vise à explorer quelques pistes de réflexion. Avant de discuter des modèles d’entreprise spécifiques d’Ethereum et de L2, examinons les modèles d’entreprise globaux présents dans l’espace cryptographique.

1.1 Modèles « Entreprise

Cœur de métier : Contrôle + Monopole (autorisé), Discrimination des prix pour le profit

Ces modèles se concentrent sur l’obtention d’un contrôle important sur les services et les protocoles afin d’augmenter les revenus, ce qui s’apparente aux pratiques commerciales traditionnelles. Dans ce cas, la décentralisation est largement sacrifiable, à condition que les utilisateurs acceptent le cadre. Les entités à but lucratif doivent assurer des opérations efficaces sans céder le contrôle.

La concurrence porte sur les capacités de discrimination par les prix, la réactivité aux besoins des utilisateurs et le potentiel de croissance. Les jetons servent principalement à l’acquisition de clients et à la constitution d’actifs. Par exemple, la Solana Foundation exerce un contrôle substantiel sur son écosystème, affirmant être le « Global Onchain Nasdaq » et se concentrant sur les fondamentaux, en particulier le profit.

1.2 Modèles de « protocole

Cœur de métier : Participation sans autorisation (émission d’actifs, commerce), structures de frais fixes

Ce modèle met l’accent sur la création de normes de protocole ouvertes et largement immuables. La gouvernance implique souvent des DAO ou des fondations, ce qui permet un fonctionnement autonome. L’utilisation du protocole se fait sans autorisation et les modèles de profit sont difficiles à modifier. Les jetons servent généralement d’outils de gouvernance et de dividendes.

Le succès dépend de l’exploitation durable du produit, de la longévité de la demande et des effets de réseau liés au choix du moment. Les pionniers qui parviennent à trouver une adéquation produit-marché (APM) bénéficient d’un avantage concurrentiel.

1.3 Modèles d’actifs

Cœur de métier : L’accent mis sur la valeur des actifs

Cette catégorie comprend les BTC, les Memecoins et les stablecoins décentralisés. Les actifs font l’objet d’un consensus sur la base de leurs caractéristiques et continuent à s’autonomiser. Les attributs clés comprennent les avantages d’une adoption rapide, les propriétés des mécanismes (rareté, déflation) et les significations symboliques qui renforcent l’acceptation.

Dans ce cas, le succès dépend de la force du consensus et de la capacité de l’actif à perdurer et à prospérer.

Dans le monde de la cryptographie, différents projets et actifs s’alignent sur ces modèles d’entreprise ou les combinent, ce qui permet d’évaluer Ethereum et L2 sous cet angle.

2. Quel modèle commercial les solutions L2 représentent-elles ?

2.1 Positionnement actuel de la L2

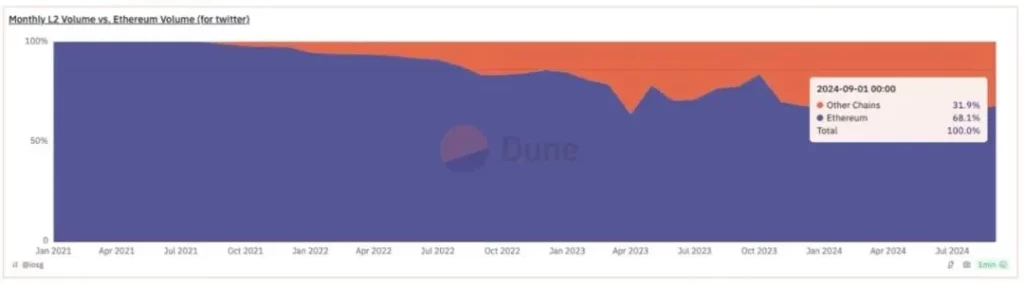

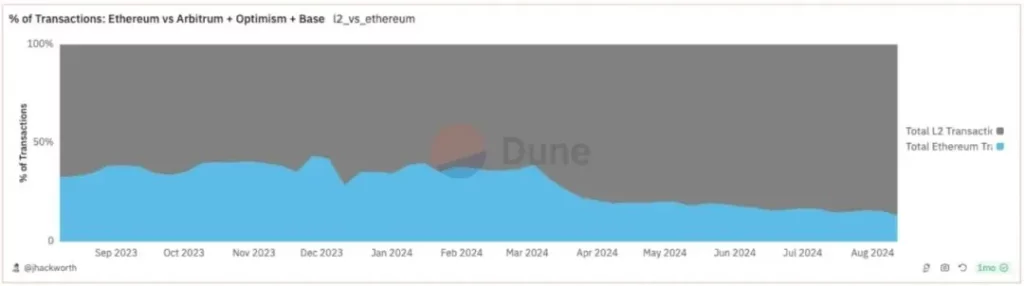

Initialement, L2 visait à augmenter la capacité de transaction d’Ethereum. Cet objectif a été largement atteint, puisque la L2 constitue désormais une part importante de l’écosystème Ethereum, représentant 85 % des transactions et 31 % du volume. Le nombre d’adresses actives est trois à quatre fois plus élevé sur L2.

Cependant, la L2 n’a pas augmenté les revenus de l’Ethereum dans les mêmes proportions. Les revenus proviennent principalement des frais de disponibilité des données (DA) et de la valeur extractible des mineurs (MEV), avec de faibles attentes pour la part de l’Ethereum. La L2 a largement absorbé ces revenus, poussant l’Ethereum vers l’inflation.

Les redevances DA ne peuvent générer des redevances prioritaires que lorsqu’elles sont saturées, tandis que les conditions non saturées en font une marchandise, ce qui limite le potentiel de croissance. L’expansion de L2 contredit le modèle de profit basé sur la congestion.

2.2 Différents modèles d’entreprise L2

2.2.1 Universelle L2

Universal L2 cherche à développer un écosystème complet d’applications. Les modèles qui réussissent innovent souvent dans les mécanismes d’incitation pour les développeurs et l’engagement des utilisateurs. Ces L2 visent de plus en plus à réduire la dépendance à l’égard d’Ethereum tout en maximisant la personnalisation.

Le style de gestion est axé sur l’équipe, les revenus restant largement sous leur contrôle, ce qui ressemble à un modèle d' »entreprise » qui valorise l’écosystème et l’évaluation des revenus.

2.2.2 Consortium L2

Les consortiums L2 fonctionnent de la même manière qu’Ethereum, mais dans un cadre autorisé. Ces modèles offrent la possibilité d’obtenir de meilleurs résultats commerciaux grâce à une allocation stratégique des ressources. Cette forme a émergé parmi les premières L2 universelles, mêlant la gestion de l’écosystème à la sécurité d’Ethereum.

Ces L2 font preuve d’une plus grande centralisation, contrôlant la dynamique des participants et les modèles d’entreprise internes. Cela reflète un modèle de « protocole » plus centralisé, comme le montre l’approche d’Optimism.

2.2.3 Appchain L2

L’Appchain L2 représente un nouveau modèle de capture de la valeur, axé sur les applications qui mélangent les éléments « entreprise » et « protocole ». De nombreux App Rollups s’appuient sur les Consortium L2 pour des raisons de rentabilité et d’intégration de l’écosystème.

Malgré la baisse des coûts d’installation, des défis subsistent dans le développement de l’infrastructure. Les Appchains prospèrent lorsqu’elles présentent des cycles internes solides, tels que les DEX perpétuels ou GameFi.

3. Comment L2 affecte le modèle économique d’Ethereum

Après la fusion et EIP-1559, Ethereum a capturé d’importants frais de MEV et de priorité à partir d’un espace de bloc limité. Avec la mise à l’échelle L2, Ethereum a renoncé à des frais potentiels de MEV et de priorité, ce qui est atypique pour une entreprise. Cette approche favorise la décentralisation et l’autonomie, ce qui stimule la croissance des écosystèmes L2.

3.1 Ethereum en tant que protocole d’émission L2

Avec une trajectoire centrée sur le rollup, Ethereum s’est orienté vers un modèle de « protocole » plutôt que d' »entreprise ». Bien qu’il existe des exigences en matière de gouvernance, les interférences significatives restent minimes.

Actuellement, Ethereum L1 héberge plus de la moitié des transactions de l’écosystème, agissant comme une plateforme d’émission de L2 sans permission. Contrairement aux modèles commerciaux habituels, Ethereum n’a pas fixé de seuils de profit pour les revenus des L2, ce qui fait que de nombreux L2 bénéficient de la liquidité d’Ethereum sans contribuer à ses revenus.

3.2 Ethereum en tant qu’actif stockant de la valeur et monnaie fiduciaire programmable

L’ETH ne peut pas être évalué à l’aide des cadres traditionnels « entreprise » ou « protocole » en raison de l’obsolescence du modèle commercial L1 original après la mise à l’échelle. La décision d’Ethereum de renoncer aux marges bénéficiaires vise à favoriser la croissance de l’écosystème, ce qui influence en fin de compte la valeur monétaire de l’ETH.

Parmi les faits marquants de l’histoire de l’Ethereum, on peut citer l’émission de jetons, l’exploitation minière de la liquidité DeFi, le jalonnement liquide, l’exploitation minière L2 et le restaking. Chaque itération renforce la demande et l’utilité de l’ETH, en l’intégrant comme un actif principal dans l’écosystème.

Malgré la concurrence des actifs natifs et dérivés L2, l’ETH conserve sa position dominante grâce aux effets de réseau et à la croissance de l’activité économique. Au fur et à mesure que l’écosystème se développe, la valeur fondamentale de l’ETH continuera à se manifester, renforcée par son rôle central dans chaque phase opérationnelle.

4. Conclusion

Les crypto-monnaies englobent trois modèles commerciaux précieux : les entreprises, les protocoles et la monnaie elle-même, qui se distinguent par leurs capacités de contrôle et de tarification. L’orientation stratégique d’Ethereum vers les protocoles sans permission et l’ETH en tant que monnaie reflète son positionnement unique.

Alors que les écosystèmes L2 évoluent vers des modèles plus centralisés, Ethereum s’engage à favoriser une croissance décentralisée. En tant que protocole d’émission sans permission, il donne la priorité à l’expansion du marché plutôt qu’aux profits immédiats, un pari audacieux sur la croissance future.

En fin de compte, la valeur de l’ETH en tant qu’actif axé sur les effets de réseau se développera parallèlement à l’expansion de l’écosystème Ethereum, renforçant ainsi sa prééminence dans le paysage cryptographique.

-

-

-

-

-

-

-

-