1. Modelli di business delle criptovalute

Recentemente sono state sollevate critiche sull’accumulo di valore di Ethereum e delle soluzioni Layer 2 (L2), a causa dei loro sviluppi rapidi ed esplorativi. Questo articolo si propone di esplorare alcuni spunti di riflessione. Prima di discutere i modelli di business specifici di Ethereum e L2, consideriamo i modelli di business generali presenti nello spazio delle criptovalute.

1.1 Modelli “aziendali

Nucleo: Controllo + Monopolio (autorizzato), Discriminazione dei prezzi a scopo di lucro

Questi modelli si concentrano sull’acquisizione di un controllo significativo sui servizi e sui protocolli per aumentare le entrate, come nelle pratiche commerciali tradizionali. In questo caso, la decentralizzazione è ampiamente spendibile, a patto che gli utenti accettino la struttura. Le entità orientate al profitto devono garantire operazioni efficienti senza cedere il controllo.

La concorrenza si basa sulle capacità di discriminazione dei prezzi, sulla capacità di rispondere alle esigenze degli utenti e sul potenziale di crescita. I gettoni servono principalmente all’acquisizione di clienti e all’assetizzazione. Ad esempio, la Solana Foundation esercita un controllo sostanziale sul proprio ecosistema, sostenendo di essere il “Global Onchain Nasdaq” con un’attenzione particolare ai fondamentali, in particolare al profitto.

1.2 Modelli di “protocollo

Nucleo: Partecipazione senza autorizzazione (emissione di attività, commercio), strutture a canone fisso

Questo modello enfatizza la creazione di standard di protocollo aperti e in gran parte immutabili. La governance spesso coinvolge DAO o fondazioni, consentendo un funzionamento autonomo. L’uso del protocollo è privo di permessi, con modelli di profitto difficili da modificare. I gettoni funzionano tipicamente come strumenti di governance e di dividendo.

Il successo dipende dalla sostenibilità del prodotto, dalla longevità della domanda e dagli effetti di rete derivanti dal tempismo. I primi pionieri che trovano il product-market fit (PMF) ottengono un vantaggio competitivo.

1.3 Modelli “Asset

Nucleo: Focus sul valore delle attività

Questa categoria comprende BTC, Memecoin e monete stabili decentralizzate. Gli asset guadagnano consenso in base alle loro caratteristiche e continuano a potenziarsi. Gli attributi chiave includono i vantaggi dell’adozione precoce, le proprietà del meccanismo (scarsità, deflazione) e i significati simbolici che aumentano l’accettazione.

In questo caso, il successo dipende dalla forza del consenso e dalla capacità dell’asset di resistere e prosperare.

Nel mondo delle criptovalute, diversi progetti e asset si allineano o combinano con questi modelli di business, consentendo una valutazione di Ethereum e L2 attraverso questa lente.

2. Quale modello di business rappresentano le soluzioni L2?

2.1 Posizionamento attuale della L2

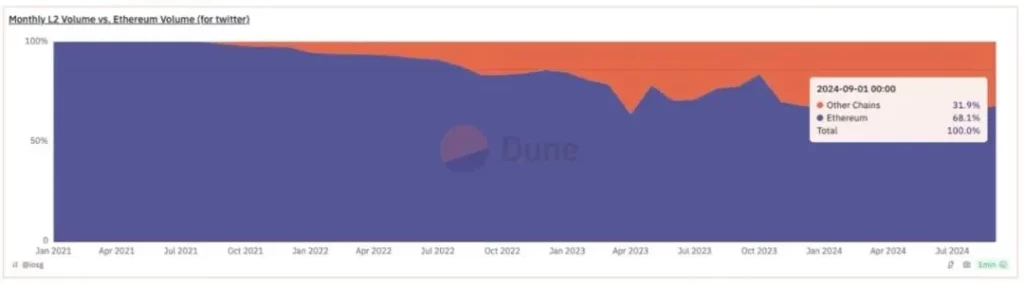

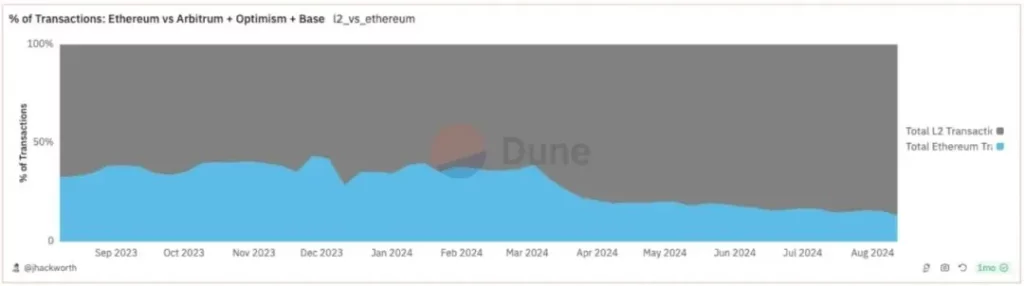

Inizialmente, L2 mirava a scalare la capacità di transazione di Ethereum. L’obiettivo è stato ampiamente raggiunto, in quanto L2 costituisce ora una parte significativa dell’ecosistema Ethereum, rappresentando l’85% delle transazioni e il 31% del volume. Il numero di indirizzi attivi è da tre a quattro volte superiore su L2.

Tuttavia, L2 non ha aumentato le entrate di Ethereum in modo corrispondente. Le entrate provengono principalmente dalle tariffe per la disponibilità dei dati (DA) e dal valore estraibile dai minatori (MEV), con basse aspettative per la quota di Ethereum. L2 ha assorbito in gran parte queste entrate, spingendo Ethereum verso l’inflazione.

Le tariffe della DA possono generare tariffe prioritarie solo in condizioni di saturazione, mentre le condizioni di insaturazione la rendono una commodity, limitando il potenziale di crescita. L’espansione di L2 contraddice il modello di profitto basato sulla congestione.

2.2 Diversi modelli di business L2

2.2.1 Universale L2

Universal L2 cerca di sviluppare un ecosistema applicativo completo. I modelli di successo spesso innovano i meccanismi di incentivazione per gli sviluppatori e il coinvolgimento degli utenti. Queste L2 mirano sempre più a ridurre la dipendenza da Ethereum massimizzando la personalizzazione.

Lo stile di gestione è orientato al team, con un reddito in gran parte mantenuto sotto il loro controllo, assomigliando a un modello “aziendale” che valorizza l’ecosistema e la valutazione dei ricavi.

2.2.2 Consorzio L2

I consorzi L2 funzionano in modo simile a Ethereum, ma operano in un contesto autorizzato. Questi modelli hanno il potenziale per ottenere migliori risultati commerciali grazie all’allocazione strategica delle risorse. Questa forma è emersa tra le prime Universal L2, che fondono la gestione dell’ecosistema con la sicurezza di Ethereum.

Queste L2 presentano una maggiore centralizzazione, controllando le dinamiche dei partecipanti e i modelli di business interni. Ciò riflette un modello di “protocollo” più centralizzato, come dimostra l’approccio di Optimism.

2.2.3 Appchain L2

Appchain L2 rappresenta un nuovo modello di acquisizione di valore, incentrato su applicazioni che fondono elementi “aziendali” e “protocollari”. Molti App Rollup si affidano ai Consortium L2 per l’efficienza dei costi e l’integrazione dell’ecosistema.

Nonostante i minori costi di avviamento, rimangono delle sfide nello sviluppo dell’infrastruttura. Le appchain prosperano quando sono caratterizzate da forti cicli interni, come i DEX perpetui o GameFi.

3. Come L2 influisce sul modello commerciale di Ethereum

Dopo la fusione e EIP-1559, Ethereum ha acquisito significative commissioni MEV e di priorità da uno spazio di blocco limitato. Con lo scaling L2, Ethereum ha rinunciato a potenziali MEV e commissioni di priorità, il che è atipico per un’impresa. Questo approccio promuove la decentralizzazione e l’autonomia, favorendo la crescita degli ecosistemi L2.

3.1 Ethereum come protocollo di emissione L2

Con un percorso centrato sul rollup, Ethereum si è orientato più verso un modello di “protocollo” che di “impresa”. Sebbene esistano alcuni requisiti di governance, l’interferenza significativa rimane minima.

Attualmente, Ethereum L1 ospita oltre la metà delle transazioni dell’ecosistema, fungendo da piattaforma di emissione L2 senza autorizzazione. A differenza dei modelli commerciali tipici, Ethereum non ha fissato soglie di profitto per le entrate di L2, il che porta molte L2 a beneficiare della liquidità di Ethereum senza contribuire alle sue entrate.

3.2 Ethereum come asset di conservazione del valore e moneta fiduciaria programmabile

L’ETH non può essere valutato utilizzando i tradizionali schemi “aziendali” o “protocollari” a causa dell’obsolescenza del modello di business L1 originale dopo la scalabilità. La decisione di Ethereum di rinunciare ai margini di profitto mira a promuovere la crescita dell’ecosistema, influenzando in ultima analisi il valore monetario di ETH.

I punti salienti della storia di Ethereum includono l’emissione di token, il mining di liquidità DeFi, il liquid staking, il mining L2 e il restaking. Ogni iterazione rafforza la domanda e l’utilità dell’ETH, che diventa un bene primario nell’ecosistema.

Nonostante la concorrenza degli asset nativi e derivati L2, il PF mantiene la sua posizione dominante grazie agli effetti di rete e alla crescita dell’attività economica. Con l’espansione dell’ecosistema, il valore fondamentale del PF continuerà a manifestarsi, rafforzato dal suo ruolo centrale in ogni fase operativa.

4. Conclusione

Le criptovalute comprendono tre validi modelli di business: le imprese, i protocolli e la valuta stessa, che si distinguono per le capacità di controllo e di determinazione dei prezzi. L’orientamento strategico di Ethereum verso i protocolli permissionless e l’ETH come valuta riflette il suo posizionamento unico.

Con gli ecosistemi L2 che si evolvono verso modelli più centralizzati, Ethereum rimane impegnato a promuovere la crescita decentralizzata. Come protocollo di emissione senza permessi, dà priorità all’espansione del mercato rispetto ai profitti immediati, una scommessa coraggiosa sulla crescita futura.

In definitiva, il valore di ETH come asset guidato dall’effetto rete crescerà insieme all’ecosistema di Ethereum in espansione, rafforzando la sua preminenza nel panorama delle criptovalute.

-

-

-

-

-

-

-

-