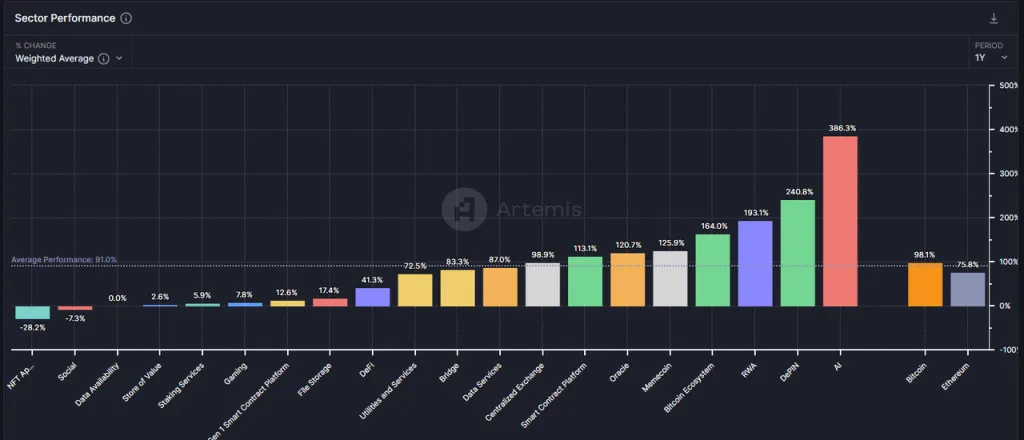

暗号分野で最も古いトラックの1つであるDeFiセクターは、この強気相場では良いパフォーマンスを示さなかった。過去1年間のDeFiセクター全体の上昇率(41.3%)は、平均水準(91%)だけでなく、イーサリアム(75.8%)にも遅れをとっている。

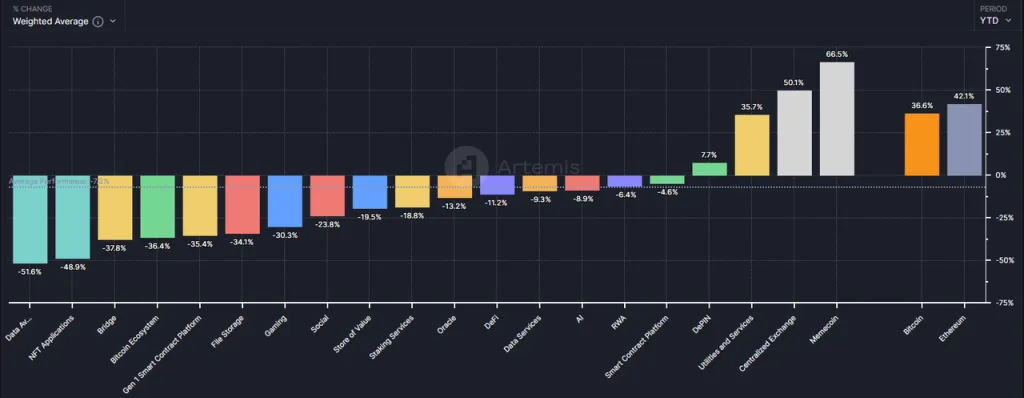

2024年のデータだけを見ると、DeFiセクターのパフォーマンスも悪く、全体では11.2%減となった。

しかし、BTCが最高値を更新した後、アルトコインが一斉に下落するという特異な市場背景の中、DeFiセクター、特にその中の主要プロジェクトは、創業以来最高のレイアウトの瞬間に達したかもしれない。

本稿では、以下の論点を整理することで、現時点でのDeFiの価値を明らかにしたい:

- アルトコインが今回のラウンドでBTCとイーサリアムを大きく下回った理由。

- 今こそDeFiに注力すべき理由。

- 注目すべきいくつかのDeFiプロジェクト、その価値の源泉とリスク。

本稿は、投資価値のあるすべてのDeFiプロジェクトを網羅しているわけではない。また、言及されているDeFiプロジェクトは、あくまで例示的な分析であり、投資アドバイスではない。

アルトコイン価格急落の謎

今回のアルトコイン価格の不調は、主に暗号業界の3つの内部理由に起因する:

- 需要側の成長不足:魅力的な新しいビジネスモデルが欠如しており、ほとんどのトラックのPMF(Product Market Fit)は実現に程遠い。

- 供給サイドの過剰成長:産業インフラのさらなる改善と、新規プロジェクトの過剰発行につながる起業の敷居の低さ。

- 連続的なロック解除の波:流通量の少ない高FDV(完全希薄化価値)プロジェクトのトークンが次々とアンロックされ、売り圧力が強まる。

この3つの理由の背景を個別に見てみよう。

需要サイドの不十分な成長:イノベーションの物語を欠く強気市場

この強気相場には、2021年のDeFiブームや2017年のICOブームと同規模のビジネス革新や物語が欠けている。戦略的には、BTCとETHをオーバーウェイトし(ETF主導の資金増加の恩恵を受ける)、アルトコインの配分比率をコントロールすべきである。

新しいビジネス・ストーリーの不在は、起業家、産業投資、ユーザー、ファンドの流入を著しく減少させ、さらに重要なことは、この状況が産業発展に対する投資家の期待を全体的に抑制していることである。

DeFiは伝統的な金融を駆逐する」、「ICOは新たなイノベーションであり、資金調達のパラダイムである」、「NFTはコンテンツ産業のエコシステムを破壊する」といったストーリーを市場が目にしない場合、投資家は自然に足で投票し、AIのような新しいストーリーを持つ場所に目を向ける。

今回のラウンドでは魅力的なイノベーションは生まれなかったが、インフラは改善し続けている:

- L1およびL2全体でブロックスペース料金を大幅に削減。

- 豊富なオプションを備えたクロスチェーン通信ソリューションが徐々に完成。

- Coinbaseのスマートウォレットは、秘密鍵なしで素早く作成・復元が可能で、CEX残高への直接呼び出しやガスチャージが不要など、ユーザーフレンドリーなウォレット体験がアップグレードされ、ユーザーはよりWeb2製品体験に近づくことができる。

- SolanaのActionsとBlinks機能の導入により、Solanaのオンチェーン環境とのインタラクションを一般的なインターネット環境で公開できるようになり、ユーザーの利用経路がさらに短縮された。

これらのインフラは、現実世界における水、電気、道路のように、イノベーションの結果ではなく、イノベーションを生み出す土壌なのだ。

供給側の過剰成長:プロジェクトの過剰発行と時価総額の高いトークンの継続的なアンロック

実際、別の見方をすれば、多くのアルトコインの価格が今年最安値を更新したものの、BTCと比較したアルトコインの時価総額は激減していない。

現在、BTCの価格はピークから約18.4%下落しているが、アルトコインの総マーケットキャップ(Trading ViewのTotal3で表され、BTCとETHを除く暗号の総マーケットキャップを示す)は-25.5%の下落にとどまっている。

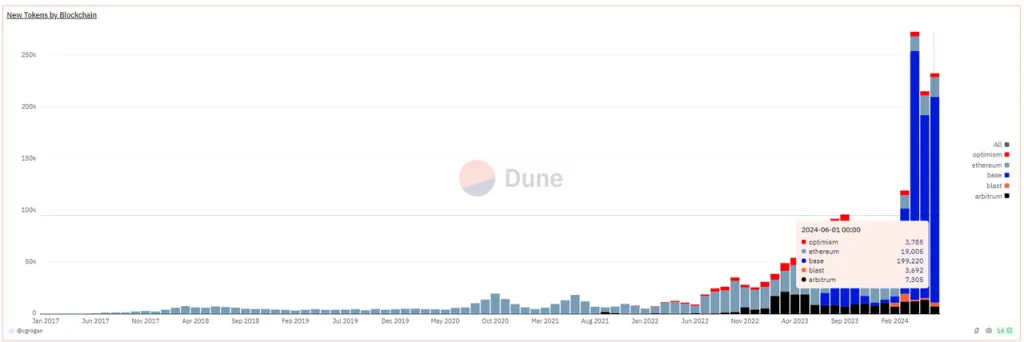

アルトコインの時価総額が限定的に減少している背景には、新たに発行されたアルトコインの総数と時価総額が大幅に拡大していることがある。下図に示すように、この強気相場におけるトークン発行の増加傾向は史上最も急速なものであることがわかる。

上記のデータはEVMチェーンのトークン発行データのみを含んでおり、90%以上がBaseチェーンで発行されている一方、Solanaはより多くの新規トークンを発行していることは注目に値する。SolanaとBaseの両方で新規発行されたトークンのほとんどはミームである。

この強気相場における代表的な時価総額の高いミームは以下の通りである:

- ドッグウィフハット20億4000万ドル

- ブレット:16億6000万ドル

- ノットコイン:16.1億ドル

- DOG-GO-TO-THE-MOON:6億3000万ドル

- モグコイン:5億6000万ドル

- ポップキャット:4億7000万ドル

- マガ:4億1000万ドル

ミームだけでなく、多くのインフラ・トークンが今年上場される予定である:

レイヤー2ネットワーク:

- スタークネット流通時価総額9.3億ドル、FDV71.7億ドル

- ZKsync流通時価総額6.1億ドル、FDV35.1億ドル

- マンタ・ネットワーク流通時価総額3.3億ドル、FDV10.2億ドル

- タイコー:流通時価総額1億2000万ドル、FDV19億ドル

- ブラスト流通時価総額4億8000万ドル、FDV28億1000万ドル

クロスチェーン通信サービス:

- ワームホール流通時価総額6.3億ドル、FDV34.8億ドル

- LayerZero:流通時価総額6.8億ドル、FDV27.3億ドル

- ゼータチェイン流通時価総額2.3億ドル、FDV17.8億ドル

- オムニ・ネットワーク流通時価総額1億4700万ドル、FDV14億2000万ドル

チェーン構築サービス:

- アルトレイヤー流通時価総額2億9000万ドル、FDV18億7000万ドル

- ダイメンション流通時価総額3億ドル、FDV15.9億ドル

- 佐賀県:流通時価総額1億4000万ドル、FDV15億ドル

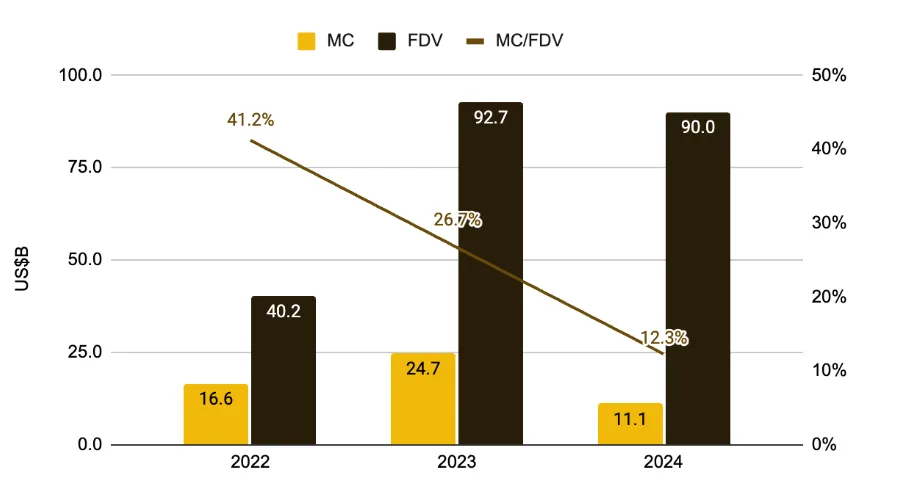

さらに、すでに上場しているトークンの多くは、低流通比率、高FDV、非常に低いトークン・コストによる早期機関投資家ラウンドでの資金調達を特徴とする、大規模なロック解除に直面している。

このサイクルにおける弱い需要とナラティブの組み合わせは、供給側の過剰な発行とともに、暗号サイクルでは初めてのことである。

プロジェクトチームは上場時のトークンの流通比率をさらに下げ(2022年の41.2%から12.3%へ)、セカンダリー投資家に徐々に売却することでバリュエーションを維持しようとしたが、これらの要因が共鳴し、最終的にこれらの暗号プロジェクトのバリュエーションの中心が全体的にシフトした。2024年には、ミーム、CEX、DePINなど一部のセクターのみがプラスのリターンを維持している。

私の見解では、これらの時価総額が高いVCコインの評価センターの崩壊は、暗号空間の様々な異常に対する正常な市場の反応である:

- TVLとボットだけで、ユーザーのいないゴーストタウンRollupsの大量作成。

- 多くのクロスチェーン・コミュニケーション・サービスなど、実際に同様のソリューションを提供するリブランディングされた用語による融資。

- 多くのAI+Web3プロジェクトのように、実際のユーザーニーズではなく、ホットなトレンドをターゲットにした起業家精神。

- 収益性の高いモデルを見つけられなかったり、まったく探さなかったりした結果、価値のないトークンが生まれる。

これらのアルトコインの評価中心の下落は、市場の自己修正、バブル崩壊の健全なプロセス、ファンドによる市場清算の自己救済行動の結果である。

現実には、ほとんどのVCコインはまったく価値がないわけではなく、ただ価格が高すぎただけなのだ。ただ、価格が高すぎるだけなのだ。

DeFiに集中する時だ:

バブル期を脱したPMF商品。

2020年以降、DeFiは正式にアルトコインクラスター内のカテゴリーとなった。2021年上半期、暗号時価総額ランキングのトップ100はDeFiプロジェクトで占められ、伝統的な金融のあらゆるビジネスモデルをブロックチェーン上でやり直すことを目指す幅広いカテゴリーが並んだ。

その年、DeFiはパブリックチェーンのインフラだった。DEX、レンディング、ステイブルコイン、デリバティブは、新しいパブリックチェーンに不可欠な4つのプロジェクトだった。

しかし、同種のプロジェクトの過剰発行、多数のハッカー攻撃(時には内部攻撃)、ネズミ講モデルによって得られたTVLが急速に崩壊したことで、急騰したトークン価格は急落した。

この強気相場サイクルでは、現存するほとんどのDeFiプロジェクトの価格パフォーマンスは満足のいくものではなく、DeFi分野への一次投資への関心は低下している。強気相場サイクルの始まりと同様、投資家はサイクルの中で出現する新しいストーリーを好むが、DeFiはこのカテゴリーには入らない。

しかし、まさにこのため、バブルから生まれたDeFiプロジェクトは、他のアルトコイン・プロジェクトよりも魅力的に見える。具体的には

ビジネスの側面

成熟したビジネスモデルと収益メカニズム、堀のあるプロジェクトをリードする。

DEXとデリバティブは取引手数料を、レンディングは金利スプレッド収入を、ステーブルコイン・プロジェクトは安定手数料(金利)を、ステーキング・サービスはステーキング・サービス手数料を徴収する。収益モデルは明確だ。

各トラックの主要なプロジェクトは、有機的なユーザー需要を持ち、ユーザー補助金の段階をほぼ通過しており、トークン排出量を差し引いた後でもプラスのキャッシュフローを達成し続けているプロジェクトもある。

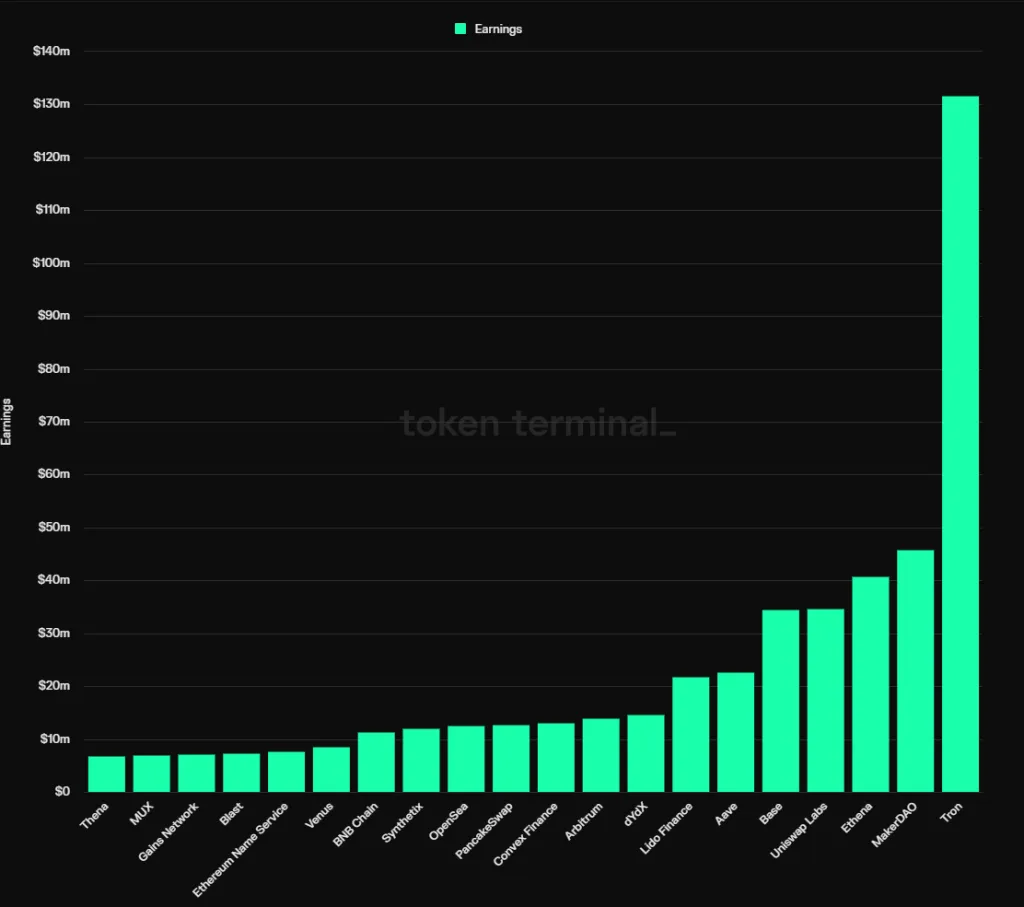

Tokenterminalの統計によると、2024年現在、最も収益性の高いプロトコル上位20のうち12がDeFiプロジェクトであり、以下のように分類される:

- ステーブルコインMakerDAO、Ethena

- 貸し出しアーヴェ、ヴィーナス

- 杭打ちサービスリド

- DEX:Uniswap Labs、PancakeSwap、Thena(フロントエンド手数料からの収入)

- 派生商品:dYdX、Synthetix、MUX

- イールド・アグリゲーターコンベックス・ファイナンス

これらのプロジェクトには、サービスの多国間または二国間のネットワーク効果によるもの、利用者の習慣やブランドによるもの、特殊な生態資源によるものなど、さまざまな種類の堀がある。

しかし、各トラックをリードするDeFiプロジェクトに共通するのは、市場シェアが安定し、後発組の参入が少なく、サービスに対して一定の価格決定力を持つという点である。

具体的なDeFiプロジェクトの堀については、第3章で詳述する。

供給面:

低排出量、高流通率、ロックされていないトークンの小規模。

前節では、このサイクルでアルトコインのバリュエーションが崩れ続けている主な要因の1つは、高いバリュエーションに基づく多くのプロジェクトの大量発行と、市場に参入するトークンの大量アンロックが組み合わさっていることにあると述べた。

主要なDeFiプロジェクトは、設立からしばらく経ち、トークン放出のピーク期をほぼ過ぎ、機関投資家向けトークンがほとんど放出され、将来の売り圧力は非常に低くなっている。例えば、Aaveの現在のトークン流通比率は91%、Lidoは89%、Uniswapは75.3%、MakerDAOは95%、Convexは81.9%である。

これは、将来の売り圧力が低いことを示し、これらのプロジェクトの支配権を得たい人は、ほとんどの場合、市場からトークンを購入する必要があることを示唆している。

評価の側面:

市場の注目とビジネスデータの乖離、歴史的低水準の評価。

Meme、AI、Depin、Restaking、Rollupサービスといった新しいコンセプトに比べ、この強気相場におけるDeFiの注目度は非常に低く、価格パフォーマンスは横ばいだ。

一方、取引量、貸出規模、利益水準など、大手DeFiプロジェクトの中核となる事業データは成長を続けており、価格と事業の間に乖離が生じている。その結果、一部の有力DeFiプロジェクトの評価水準は歴史的な低水準まで下落している。

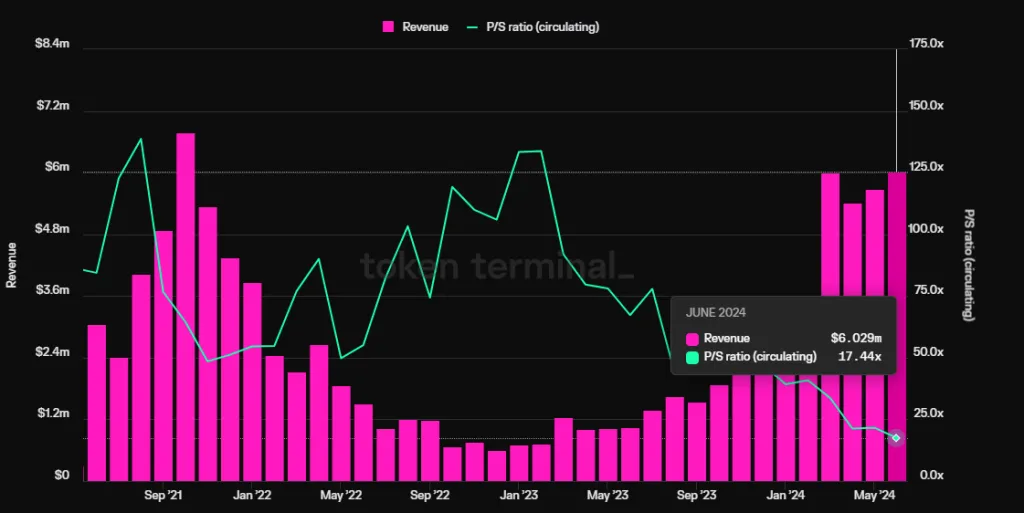

貸出プロトコルのエイベを例にとってみよう。同社の四半期収益(純収益、プロトコル全体の手数料を除く)は前サイクルのピークを上回り、最高値を更新しているにもかかわらず、そのPSレシオ(時価総額/年換算収益)はわずか17.4倍という歴史的な低水準を記録している。

政策の側面

FIT21法はDeFi業界のコンプライアンスと潜在的なM&Aを支持する。

FIT21法(Financial Innovation and Technology for the 21st Century Act)は、デジタル資産市場に明確な連邦規制の枠組みを提供し、消費者保護を強化し、世界のデジタル資産市場における米国のリーダーシップを促進することを目的としている。

この法律は2023年5月に提案され、今年5月22日に衆議院で高得票で可決された。この法律により、市場参加者のための規制の枠組みやルールが明確化されるため、同法が正式に成立すれば、新興企業も従来の金融機関もDeFiプロジェクトに投資しやすくなる。

近年、ブラックロックのような伝統的な金融機関が暗号資産に積極的な姿勢を見せていることを考えると(ETFの上場促進、イーサリアムでの自己資産の発行)、DeFiは今後数年間、金融機関にとって重要な焦点となりそうだ。

伝統的な金融大手の関与は、M&Aを最も便利な選択肢のひとつにするかもしれず、関連する兆候があれば、単なるM&Aの意図であっても、主要なDeFiプロジェクトの価値を再評価するきっかけになるだろう。

結論

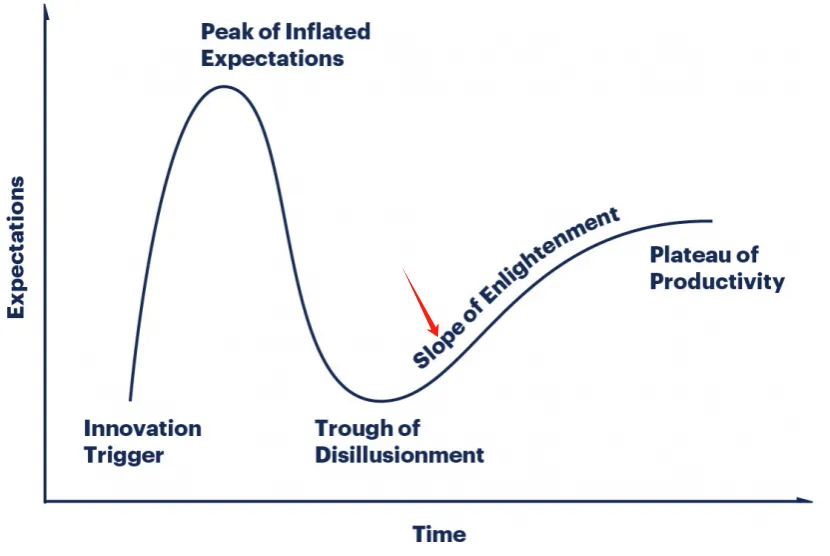

DeFiは、多くの革命的商品の開発経路と同様に、2020年の物語発酵、2021年の急激な資産価格バブル、2022年のベアマーケットバブル崩壊後の幻滅を経て、現在はPMF(Product Market Fit)の十分な検証により、物語幻滅の段階から抜け出し、実際のビジネスデータで本質的価値を構築しつつある。

成熟したビジネスモデルを持ち、継続的に成長する市場空間を持つ暗号分野の数少ないトラックの1つとして、DeFiは長期的な注目と投資価値を保持していると私は信じている。