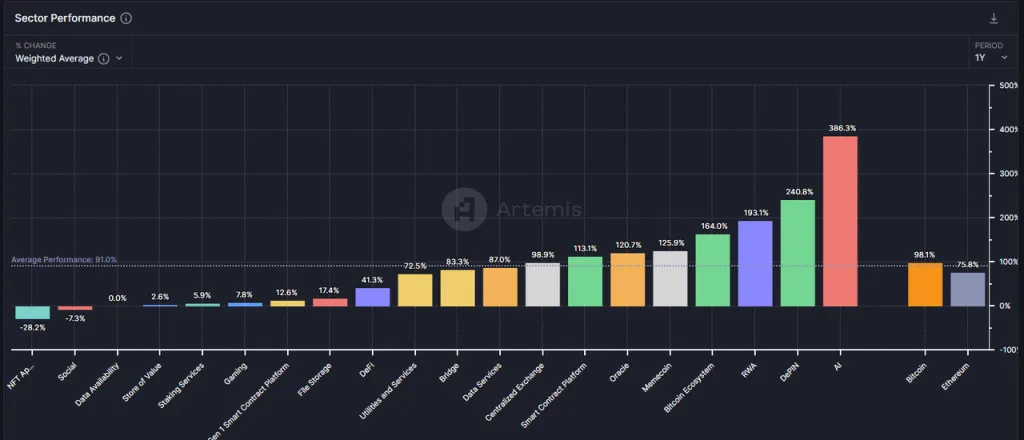

Als een van de oudste tracks op cryptovlak presteerde de DeFi-sector niet goed in deze bullmarkt. De totale stijging van de DeFi-sector in het afgelopen jaar (41,3%) is niet alleen achtergebleven bij het gemiddelde niveau (91%), maar ook bij Ethereum (75,8%).

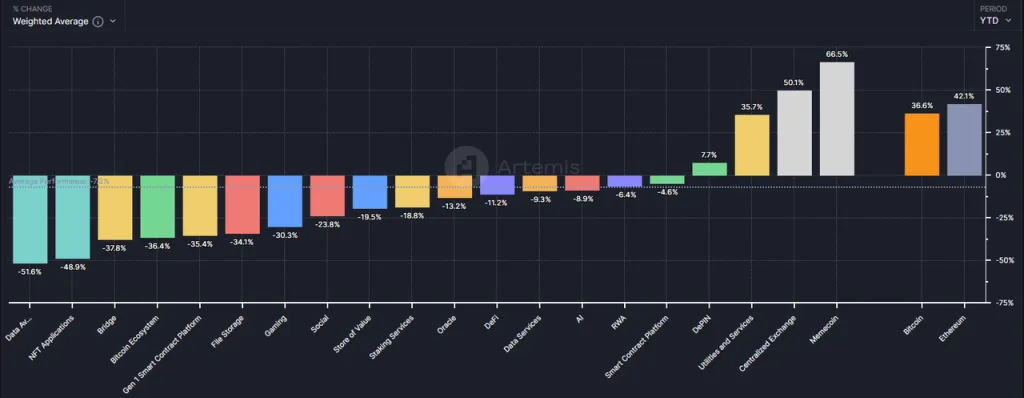

Als we alleen kijken naar de gegevens voor 2024, heeft de DeFi sector presteerde ook slecht, met een totale daling van 11,2%.

Echter, te midden van de eigenaardige achtergrond van de markt waar altcoins samenvielen nadat BTC een nieuw hoogtepunt bereikte, heeft de DeFi-sector, en vooral de toonaangevende projecten daarbinnen, misschien wel het beste lay-outmoment sinds zijn oprichting bereikt.

Door middel van dit artikel hopen we de waarde van DeFi op dit moment te verduidelijken door de volgende kwesties te bespreken:

- Redenen waarom altcoins aanzienlijk minder goed presteerden dan BTC en Ethereum in deze ronde.

- Waarom het nu de beste tijd is om je te richten op DeFi.

- Enkele DeFi projecten die de moeite waard zijn om aandacht aan te besteden, hun bronnen van waarde en hun risico’s.

Dit artikel omvat niet alle DeFi-projecten met investeringswaarde, en de vermelde DeFi-projecten dienen enkel ter illustratie en niet als beleggingsadvies.

Het mysterie van de scherpe daling van de Altcoin-prijzen

De underperformance van de altcoinprijzen in deze ronde komt voornamelijk voort uit drie interne redenen in de crypto-industrie:

- Onvoldoende groei aan de vraagzijde: Gebrek aan aantrekkelijke nieuwe bedrijfsmodellen, waarbij de PMF (Product Market Fit) van de meeste tracks nog lang niet gerealiseerd is.

- Overmatige groei aan de aanbodzijde: Verdere verbetering van de infrastructuur van de industrie en lagere opstartdrempels die leiden tot een overmatige uitgifte van nieuwe projecten.

- Voortdurende ontgrendelingsgolven: Voortdurende ontgrendeling van tokens van projecten met een hoge FDV (Fully Diluted Value) die weinig in omloop zijn, wat zware verkoopdruk met zich meebrengt.

Laten we de achtergrond van deze drie redenen eens afzonderlijk bekijken.

Onvoldoende groei aan de vraagzijde: Een bullmarkt zonder innovatieverhalen

Deze bullmarkt mist zakelijke innovaties en verhalen van dezelfde omvang als de DeFi-hausse van 2021 of de ICO-rage van 2017. Strategisch gezien zou men BTC en ETH moeten overwegen (profiterend van ETF-gedreven incrementele fondsen) en de allocatieverhouding van altcoins moeten controleren.

Het ontbreken van nieuwe bedrijfsverhalen heeft geleid tot een aanzienlijke vermindering van de instroom van ondernemers, industriële investeringen, gebruikers en fondsen, en wat nog belangrijker is, deze situatie heeft de algemene verwachtingen van investeerders voor de ontwikkeling van de industrie onderdrukt.

Als de markt geen verhalen ziet als “DeFi zal traditionele financiering verslinden”, “ICO is een nieuw innovatie- en financieringsparadigma” of “NFT’s ontwrichten het ecosysteem van de contentindustrie”, stemmen investeerders natuurlijk met hun voeten en wenden ze zich tot plaatsen met nieuwe verhalen, zoals AI.

Hoewel er in deze ronde geen aantrekkelijke innovaties naar voren zijn gekomen, blijft de infrastructuur verbeteren:

- Aanzienlijke verlaging van de kosten voor blokruimte in L1 en L2.

- Geleidelijke voltooiing van ketenoverschrijdende communicatieoplossingen met een uitgebreide lijst opties.

- Verbeterde gebruiksvriendelijke portemonnee-ervaringen, zoals Coinbase’s slimme portemonnee met ondersteuning voor snelle creatie en herstel zonder privésleutels, directe oproepen naar CEX-saldi en geen behoefte aan gas opladen, waardoor gebruikers dichter bij Web2-productervaringen komen.

- Solana’s introductie van Actions en Blinks functies, waardoor interacties met Solana’s on-chain omgeving gepubliceerd kunnen worden in elke gangbare internetomgeving, waardoor het gebruikspad van de gebruiker nog korter wordt.

Deze infrastructuren, zoals water, elektriciteit en wegen in de echte wereld, zijn niet het resultaat van innovatie maar de grond waaruit innovatie ontstaat.

Overmatige groei aan de aanbodzijde: Overmatige uitgifte van projecten en voortdurende ontgrendeling van tokens met een hoge marktwaarde

Vanuit een ander perspectief is het zelfs zo dat, hoewel de prijzen van veel altcoins dit jaar nieuwe dieptepunten hebben bereikt, de totale market cap van altcoins in vergelijking met BTC niet drastisch is gedaald.

Op dit moment is de prijs van BTC met ongeveer 18,4% gedaald vanaf de piek, terwijl de totale market cap van altcoins (weergegeven door Total3 in Trading View, dat de totale cryptomarktkap exclusief BTC en ETH aangeeft) slechts met -25,5% is gedaald.

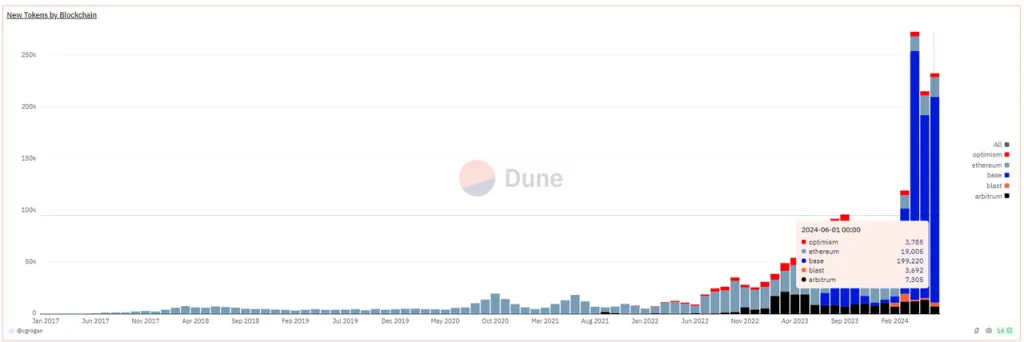

De beperkte daling van de totale marktkapitalisatie van altcoins vindt plaats tegen de achtergrond van een aanzienlijke uitbreiding van het totale aantal en de marktkapitalisatie van nieuw uitgegeven altcoins, zoals te zien is in de onderstaande figuur, waarin we kunnen zien dat de tokenuitgifte groeitrend in deze bullmarkt de snelste in de geschiedenis is.

Het is de moeite waard om op te merken dat de bovenstaande gegevens alleen gegevens bevatten over de uitgifte van tokens op EVM-ketens, waarbij meer dan 90% is uitgegeven op de Base-keten, terwijl Solana meer nieuw uitgegeven tokens bijdraagt. De meeste nieuwe tokens op zowel Solana als Base zijn memes.

Representatieve memes met een hoge marktkapitalisatie in deze bullmarkt zijn onder andere:

- dogwifhat: 2,04 miljard dollar

- Brett: 1,66 miljard dollar

- Notcoin: $1,61 miljard

- DOG-GO-TO-THE-MOON: 630 miljoen dollar

- Mog Coin: 560 miljoen dollar

- Popcat: 470 miljoen dollar

- Maga: 410 miljoen dollar

Naast memes zijn er dit jaar ook veel infrastructuur tokens genoteerd of zullen dat worden, zoals:

Layer 2-netwerken:

- Starknet: Circulerende marktkapitalisatie $930 miljoen, FDV $7,17 miljard

- ZKsync: Circulerende marktkapitalisatie $ 610 miljoen, FDV $ 3,51 miljard

- Manta Network: Circulerende marktkapitalisatie $ 330 miljoen, FDV $ 1,02 miljard

- Taiko: Circulerende marktkapitalisatie $120 miljoen, FDV $1,9 miljard

- Blast: Circulerende marktkapitalisatie $ 480 miljoen, FDV $ 2,81 miljard

Ketenoverschrijdende communicatiediensten:

- Wormgat: Circulerende marktkapitalisatie $ 630 miljoen, FDV $ 3,48 miljard

- LayerZero: Circulerende marktkapitalisatie $680 miljoen, FDV $2,73 miljard

- Zetachain: Circulerende marktkapitalisatie $ 230 miljoen, FDV $ 1,78 miljard

- Omni Network: Circulerende marktkapitalisatie $147 miljoen, FDV $1,42 miljard

Diensten voor het bouwen van kettingen:

- Altlayer: Circulerende marktkapitalisatie $290 miljoen, FDV $1,87 miljard

- Dymension: Circulerende marktkapitalisatie $300 miljoen, FDV $1,59 miljard

- Saga: Circulerende marktkapitalisatie $140 miljoen, FDV $1,5 miljard

Daarnaast worden veel reeds genoteerde tokens geconfronteerd met massale ontgrendeling, gekenmerkt door lage omloopratio’s, hoge FDV en vroege institutionele rondefinanciering met zeer lage tokenkosten.

De combinatie van een zwakke vraag en zwakke verhaallijnen in deze cyclus, samen met een buitensporige uitgifte aan de aanbodzijde, is een primeur in de cryptocyclus.

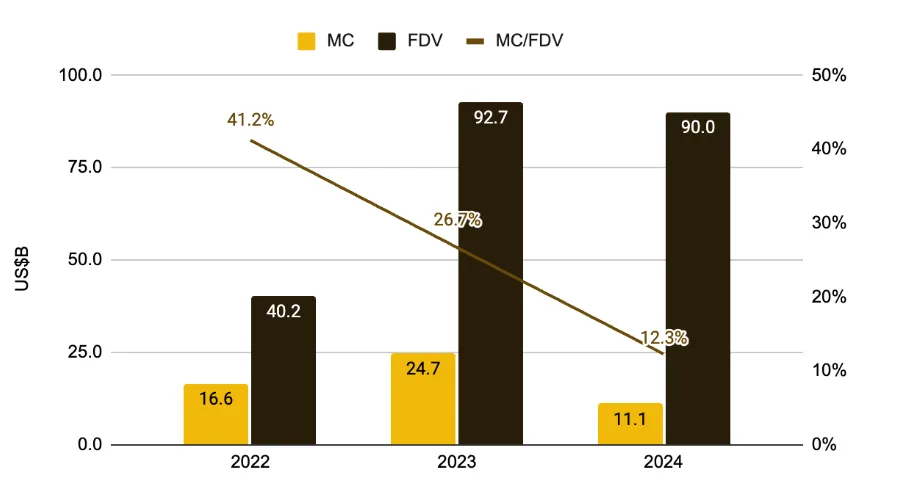

Hoewel projectteams hebben geprobeerd de waarderingen op peil te houden door de circulatiegraad van tokens bij notering verder te verlagen (van 41,2% in 2022 naar 12,3%), en geleidelijk aan te verkopen aan secundaire investeerders, heeft de weerklank van deze factoren uiteindelijk geleid tot een algehele verschuiving in het waarderingscentrum van deze cryptoprojecten. In 2024 hebben slechts enkele sectoren zoals memes, CEXs en DePINs positieve rendementen weten te behouden.

Naar mijn mening is de ineenstorting van het waarderingscentrum van deze VC-munten met een hoge marktkapitalisatie een normale reactie van de markt op verschillende anomalieën in de cryptoruimte:

- Massa creatie van spookstad Rollups met alleen TVL en bots maar geen gebruikers.

- Financiering via rebranded termen die eigenlijk vergelijkbare oplossingen bieden, zoals veel ketenoverkoepelende communicatiediensten.

- Ondernemerschap gericht op populaire trends in plaats van werkelijke gebruikersbehoeften, zoals veel AI+Web3 projecten.

- Er wordt niet gezocht naar winstgevende modellen, wat resulteert in tokens zonder waardevastheid.

De daling in het waarderingscentrum van deze altcoins is het resultaat van zelfcorrectie door de markt, een gezond proces van zeepbeluitbarstingen en een zelfreddend gedrag van marktvereffening aangestuurd door fondsen.

De realiteit is dat de meeste VC-munten niet helemaal zonder waarde zijn; ze zijn gewoon te duur. De markt bracht ze uiteindelijk terug naar hun rechtmatige plaats.

Het is tijd om ons te richten op DeFi:

PMF-producten die uit de bubbelperiode komen.

Sinds 2020 is DeFi officieel een categorie geworden binnen de altcoin-cluster. In de eerste helft van 2021 werden de Top 100 cryptomarktkapitalisatieranglijsten gedomineerd door DeFi-projecten, met een breed scala aan categorieën die erop gericht zijn om elk bedrijfsmodel in de traditionele financiële sector opnieuw uit te voeren op de blockchain.

In dat jaar was DeFi de infrastructuur van publieke ketens. DEX, lenen, stablecoins en derivaten waren de vier essentiële projecten voor elke nieuwe publieke keten.

Maar met de overmatige uitgifte van homogene projecten, talrijke hackeraanvallen (soms intern) en TVL verkregen door Ponzi-modellen die snel instorten, zijn de tokenprijzen die omhoog spoten gekelderd.

In deze bullmarktcyclus zijn de koersprestaties van de meeste overlevende DeFi-projecten onbevredigend geweest en is er een afnemende interesse in primaire investeringen in het DeFi-veld. Zoals bij de start van elke bullmarktcyclus, geven investeerders de voorkeur aan nieuwe verhalen die opkomen in de cyclus, en DeFi valt niet in deze categorie.

Maar juist daarom lijken DeFi-projecten die uit de bubbel komen aantrekkelijker dan andere altcoin-projecten. Specifiek:

Zakelijk aspect:

Volwassen bedrijfsmodellen en winstmechanismen, leidinggeven aan projecten met moats.

DEX’en en derivaten verdienen transactiekosten, lenen verzamelt rentespreadinkomsten, stablecoin-projecten brengen stabiliteitskosten (rente) in rekening en stakingdiensten innen staking service fees. De verdienmodellen zijn duidelijk.

De toonaangevende projecten in elk spoor hebben een organische gebruikersvraag, zijn de fase van gebruikerssubsidie grotendeels voorbij en sommige projecten blijven een positieve kasstroom realiseren, zelfs na aftrek van symbolische emissies.

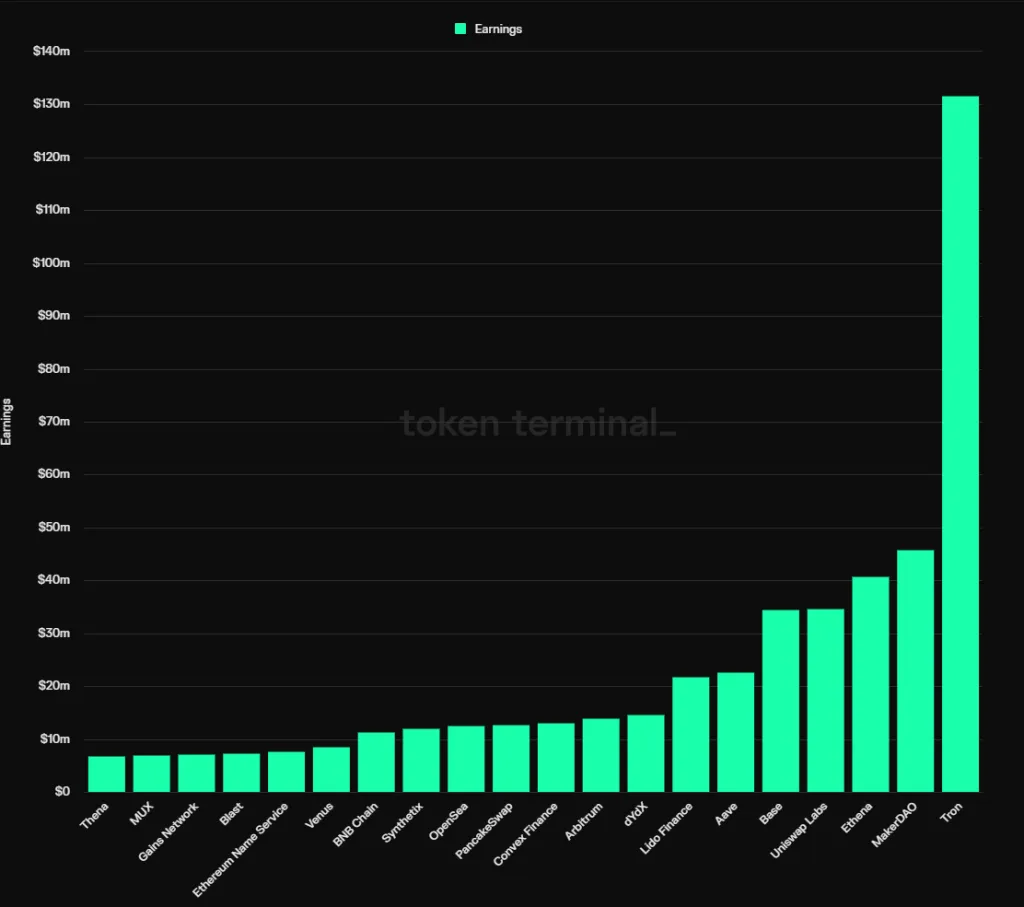

Volgens de statistieken van Tokenterminal zijn vanaf 2024 12 van de top 20 meest winstgevende protocollen DeFi-projecten, als volgt gecategoriseerd:

- Stabiele munten: MakerDAO, Ethena

- Uitlenen: Aave, Venus

- Inzetdiensten: Lido

- DEX’en: Uniswap Labs, PancakeSwap, Thena (inkomsten uit frontend fees)

- Afgeleiden: dYdX, Synthetix, MUX

- Opbrengstaggregatoren: Convexe financiering

Deze projecten hebben verschillende soorten slotgrachten, sommige door multilaterale of bilaterale netwerkeffecten van diensten, sommige door gebruikersgewoonten en merken, en andere door speciale ecologische hulpbronnen.

De overeenkomst tussen de toonaangevende DeFi-projecten in hun respectieve sporen is echter duidelijk: het marktaandeel stabiliseert, er komen minder laatkomers en ze hebben een zeker prijszettingsvermogen voor diensten.

We zullen de moats van specifieke DeFi-projecten in detail bespreken in het derde deel.

Aanbodaspect:

Lage emissies, hoge omloopsnelheid, klein aantal ontgrendelde tokens.

In de vorige sectie vermeldden we dat een van de belangrijkste redenen voor de voortdurende ineenstorting van altcoinwaarderingen in deze cyclus de hoge uitgifte is van veel projecten op basis van hoge waarderingen, in combinatie met de massale ontgrendeling van tokens die de markt betreden.

Toonaangevende DeFi-projecten, die al een tijdje bestaan, zijn grotendeels voorbij hun piekfase van tokenuitgifte, met institutionele tokens die meestal zijn vrijgegeven, wat leidt tot een zeer lage toekomstige verkoopdruk. De huidige tokenomloopsnelheid van Aave is bijvoorbeeld 91%, die van Lido 89%, die van Uniswap 75,3%, die van MakerDAO 95% en die van Convex 81,9%.

Dit duidt op een lage toekomstige verkoopdruk en impliceert dat iedereen die controle wil krijgen over deze projecten, tokens meestal op de markt zal moeten kopen.

Waarderingsaspect:

Uiteenlopende marktaandacht en bedrijfsgegevens, waarderingsniveaus op historisch dieptepunt.

Vergeleken met nieuwe concepten zoals Meme, AI, Depin, Restaking en Rollup services, is de aandacht voor DeFi in deze bullmarkt erg schaars geweest, met vlakke koersprestaties.

Ondertussen blijven de kerngegevens van toonaangevende DeFi-projecten, zoals transactievolume, leenomvang en winstniveaus, groeien, waardoor een divergentie ontstaat tussen prijs en business. Als gevolg hiervan zijn de waarderingsniveaus van sommige toonaangevende DeFi-projecten gedaald tot historische dieptepunten.

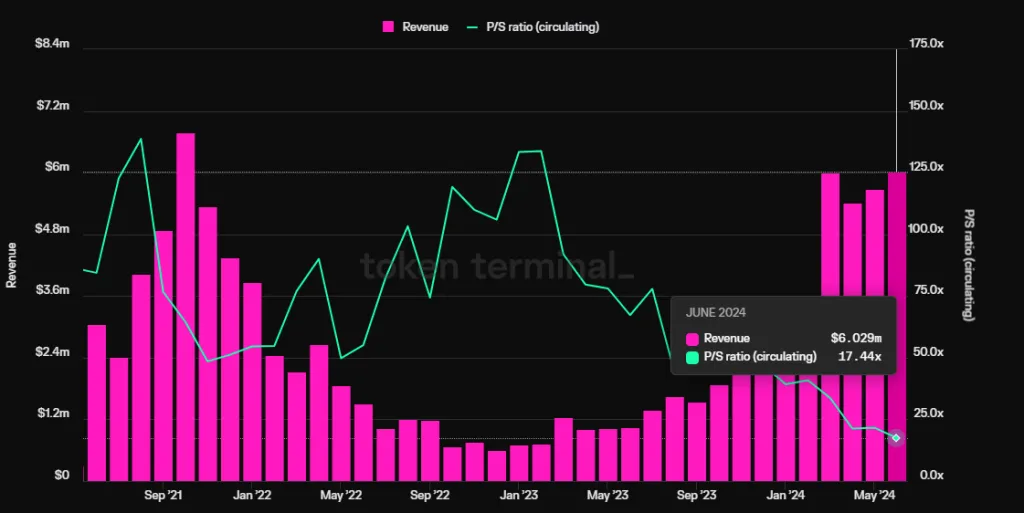

Neem als voorbeeld het leenprotocol Aave. Ondanks dat de kwartaalinkomsten (netto-inkomsten, niet de totale protocolprovisies) de piek van de vorige cyclus overtreffen en een nieuw hoogtepunt bereiken, heeft de PS-ratio (marktkapitalisatie/jaarlijkse inkomsten) een historisch dieptepunt bereikt van slechts 17,4 keer.

Beleidsaspect:

FIT21 Act bevordert naleving door deFi industrie en mogelijke M&A.

De FIT21 Act, of de Financial Innovation and Technology for the 21st Century Act, heeft als doel een duidelijk federaal regelgevend kader te bieden voor de markt voor digitale activa, de consumentenbescherming te versterken en het leiderschap van de Verenigde Staten op de wereldwijde markt voor digitale activa te bevorderen.

De wet werd voorgesteld in mei 2023 en aangenomen in het Huis van Afgevaardigden op 22 mei van dit jaar met een hoge stemming. Aangezien deze wet de regelgevingskaders en regels voor marktdeelnemers verduidelijkt, zal het voor zowel startups als traditionele financiers gemakkelijker worden om te investeren in DeFi-projecten zodra de wet formeel is aangenomen.

Gezien de omhelzende houding van traditionele financiële instellingen zoals BlackRock ten opzichte van crypto-activa in de afgelopen jaren (het promoten van ETF-noteringen, het uitgeven van schatkistcertificaten op Ethereum), zal DeFi waarschijnlijk een belangrijk aandachtspunt voor hen zijn in de komende jaren.

De betrokkenheid van traditionele financiële reuzen zou fusies en overnames tot een van de meest voor de hand liggende opties kunnen maken, en elk teken dat daarop wijst, zelfs louter intenties voor fusies en overnames, zou een herwaardering van de waarden van de toonaangevende DeFi-projecten teweegbrengen.

Conclusie

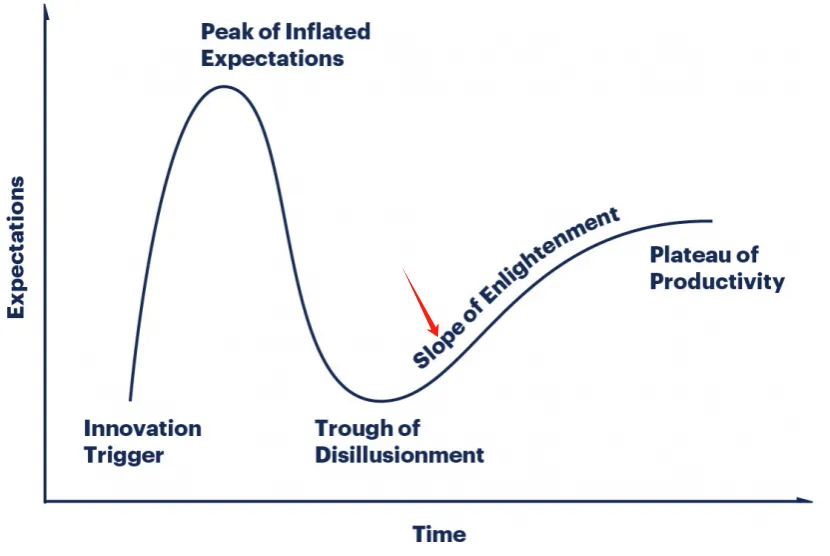

Zoals het ontwikkelingstraject van veel revolutionaire producten, heeft DeFi de narratieve fermentatie in 2020 doorlopen, de snelle zeepbel van de activaprijzen in 2021, de desillusie na het uiteenspatten van de zeepbel van de bearmarkt in 2022, en nu, met voldoende verificatie van PMF (Product Market Fit), komt het uit de narratieve desillusiefase en bouwt het zijn intrinsieke waarde op met actuele bedrijfsgegevens.

Ik ben van mening dat DeFi, als een van de weinige tracks op het gebied van crypto met een volwassen businessmodel en een continu groeiende marktruimte, nog steeds aandacht en investeringswaarde op de lange termijn heeft.

-

-

-

-

-

-

-

-